Việt Nam khép lại năm 2025 với bức tranh tăng trưởng kinh tế tích cực khi GDP ước tăng 8,02%. Động lực chủ yếu đến từ khu vực đầu tư, trong đó đầu tư công tăng 26,6% so với cùng kỳ, vốn FDI giải ngân tăng 11,7% và xuất siêu của khu vực FDI đạt 48,1 tỷ USD. Ngược lại, tiêu dùng trong nước phục hồi chậm, tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng theo giá danh nghĩa chỉ tăng 9,3%, còn mức tăng thực sau khi loại trừ yếu tố giá đạt 6,7% - năm thứ 3 liên tiếp thấp hơn mức trung bình 8,8% của giai đoạn 3 năm trước khi Covid-19 bùng phát.

Giai đoạn 2026 - 2030, Chính phủ đặt mục tiêu tăng trưởng GDP ở mức tối thiểu 10%, qua đó đưa quy mô GDP danh nghĩa của Việt Nam vượt ngưỡng 520 tỷ USD. Đây là mục tiêu tham vọng, đòi hỏi sự bứt phá không chỉ về động lực tăng trưởng mà còn về khả năng huy động và phân bổ nguồn lực cho nền kinh tế.

Theo tính toán của FiinGroup, để đạt mục tiêu tăng trưởng trên, nền kinh tế 170 - 250 tỷ USD vốn đầu tư mỗi năm. Vậy, nguồn vốn này đến từ đâu?

Nguồn: FiinGroup

Nguồn: FiinGroupTín dụng ngân hàng vẫn là kênh dẫn vốn trọng điểm, tuy nhiên có thể sụt giảm khoảng 4,5% trong năm 2026. Nguyên nhân là mô hình tăng trưởng dựa chủ yếu vào mở rộng tín dụng đang tiệm cận các giới hạn an toàn. Nếu tiếp tục duy trì tốc độ tăng trưởng tín dụng quanh mức 16%/năm nhằm hỗ trợ mục tiêu GDP tăng 8–10%/năm, tỷ lệ tín dụng/GDP sẽ vượt 180% vào cuối thập kỷ và tiệm cận hoặc vượt 200% sau năm 2030. Mức độ đòn bẩy này cao hơn đáng kể so với ngưỡng an toàn của một nền kinh tế mới nổi, qua đó làm gia tăng rủi ro đối với ổn định tài chính và khả năng chống chịu của hệ thống ngân hàng.

FDI được dự báo duy trì đà tăng ổn định khoảng 7,2%, song động lực tăng trưởng trong giai đoạn gần đây phụ thuộc nhiều hơn vào mở rộng vốn tại các dự án hiện hữu, thay vì gia tăng mạnh số lượng và quy mô các dự án đăng ký mới. Cùng với đó, dòng vốn M&A được kỳ vọng tăng 34,7%, lên khoảng 9,1 tỷ USD, đóng vai trò bổ trợ cho FDI. Tuy nhiên, cả hai dòng vốn này nhiều khả năng sẽ tập trung chủ yếu vào các doanh nghiệp có chất lượng cao hoặc hàm lượng công nghệ lớn.

Đầu tư công tiếp tục giữ vai trò đòn bẩy quan trọng của nền kinh tế, với mức tăng dự báo 31,7%, đạt khoảng 41,2 tỷ USD trong năm 2026. Giai đoạn 2026–2030, quy mô vốn đầu tư công ước tính khoảng 315 tỷ USD, cao gấp 4 lần mức bình quân của các giai đoạn trước. Nguồn vốn này chủ yếu được phân bổ cho các dự án hạ tầng giao thông liên vùng, qua đó vừa hỗ trợ tăng trưởng trung và dài hạn, vừa đóng vai trò “vốn mồi”, tạo nền tảng thu hút và dẫn dắt dòng vốn tư nhân.

Điểm nhấn đáng chú ý được dự báo đến từ kênh trái phiếu và thị trường chứng khoán, với mức tăng lần lượt 58,3% và 50%.

Thị trường trái phiếu doanh nghiệp ghi nhận sự phục hồi rõ nét từ năm 2025, khi tổng giá trị phát hành ước đạt khoảng 630.000 tỷ đồng, tăng 32% so với năm 2024. Tuy nhiên, kênh huy động vốn trung và dài hạn này vẫn chưa phát huy đầy đủ vai trò dẫn vốn cho khu vực sản xuất – công nghiệp, khi các ngân hàng chiếm tới 68% giá trị phát hành, trong khi doanh nghiệp sản xuất – kinh doanh gần như vắng bóng. Dư nợ trái phiếu doanh nghiệp hiện mới tương đương khoảng 10% GDP, vẫn còn khoảng cách khá xa so với mục tiêu 25% GDP vào năm 2030.

Nguồn: FiinGroup

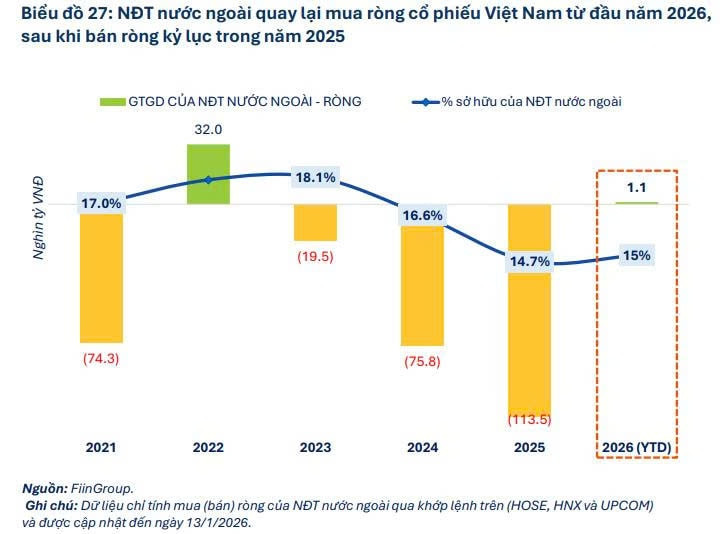

Nguồn: FiinGroupKhối ngoại bán ròng ở mức kỷ lục hơn 135.300 tỷ đồng trên 3 sàn chứng khoán. Diễn biến này diễn ra trong bối cảnh điều kiện vĩ mô toàn cầu kém thuận lợi, áp lực tỷ giá gia tăng và mức độ cải thiện thực chất trong khả năng tiếp cận thị trường còn hạn chế. Bên cạnh đó, quá trình tái định giá (re-rating) gắn với kỳ vọng nâng hạng thị trường cũng trở thành thời điểm hiện thực hóa lợi nhuận của các khoản đầu tư M&A, PE và sở hữu chiến lược được triển khai trong giai đoạn trước.

Những tín hiệu tích cực ban đầu đã xuất hiện khi khối ngoại quay lại mua ròng hơn 1.100 tỷ đồng trong giai đoạn từ ngày 1/1 - 13/1/2026. Mặc dù cần thêm thời gian để kiểm chứng tính bền vững của xu hướng này, diễn biến hiện tại phần nào cho thấy sự cải thiện ban đầu về tâm lý thị trường và định vị dòng vốn ngoại. Trong trung hạn, dòng vốn ngoại được kỳ vọng sẽ quay trở lại theo hướng chọn lọc và dài hạn hơn, qua đó góp phần giảm áp lực tỷ giá và cải thiện cân bằng vĩ mô.

Cùng với yếu tố chu kỳ, các chất xúc tác mang tính cấu trúc bao gồm làn sóng IPO đa ngành, các thương vụ thoái vốn Nhà nước tại doanh nghiệp quy mô lớn, cũng như tiến trình nâng hạng thị trường được kỳ vọng sẽ thu hút dòng vốn tổ chức dài hạn, đặc biệt là vốn ngoại, quay trở lại một cách bền vững.