Đề án tái cơ cấu sau sáp nhập của Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank - Mã: STB) đã đi đến chặng cuối. Phần lớn các tồn tại đã được xử lý và phản ánh đầy đủ trên báo cáo tài chính.

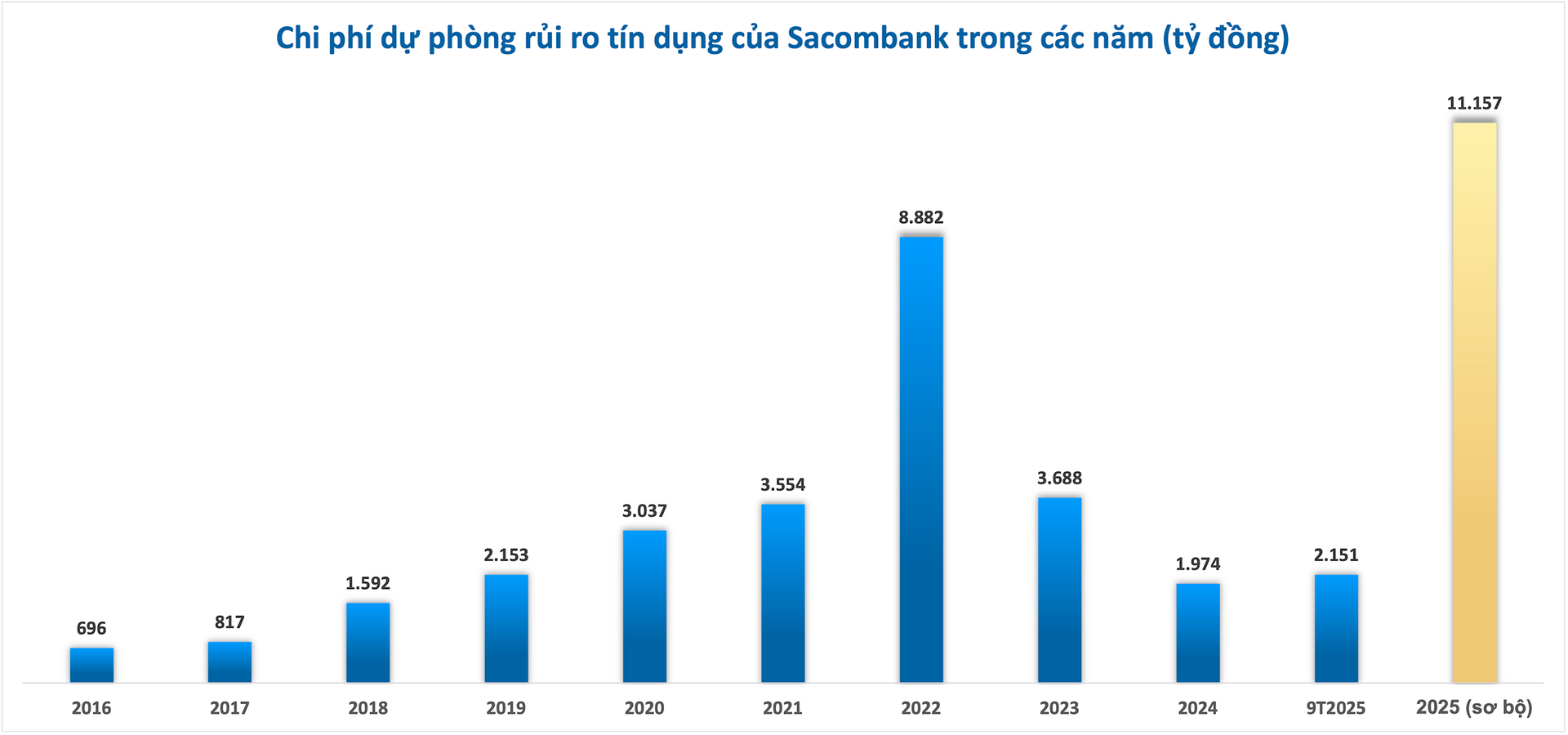

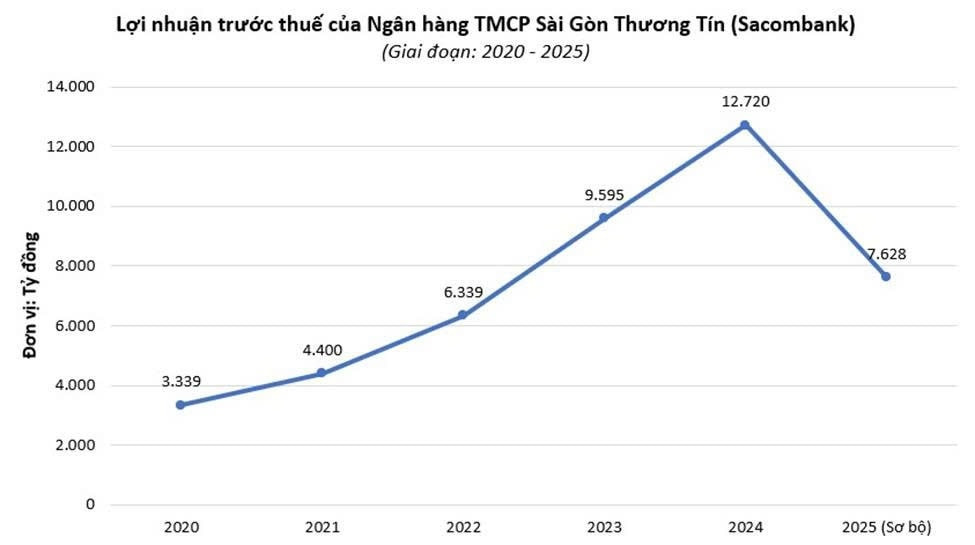

Tuy nhiên, diễn biến mới đây của Sacombank lại khiến thị trường bất ngờ. Ngân hàng công bố chi phí dự phòng rủi ro tín dụng năm 2025 lên tới 11.157 tỷ đồng, khiến lợi nhuận cả năm không đạt kế hoạch và giảm mạnh so với năm 2024.

Câu hỏi đặt ra là vì sao Sacombank vẫn phải trích lập dự phòng lớn như vậy, khi đề án tái cơ cấu đã gần hoàn tất?

Sacombank đã dự phòng đầy đủ nghĩa vụ tài chính thuộc Đề án tái cơ cấu

Đề án tái cơ cấu sau sáp nhập của Sacombank được Ngân hàng Nhà nước phê duyệt từ năm 2017, với thời hạn thực hiện đến hết năm 2025. Phạm vi đề án tập trung xử lý tài chính đối với các khoản lãi dự thu, trái phiếu đặc biệt do VAMC phát hành, các khoản nợ xấu, tài sản tồn đọng và các khoản đầu tư góp vốn mua cổ phần.

Các thuyết minh trong báo cáo tài chính hợp nhất bán niên 2025 đã soát xét cho thấy phần lớn các cấu phần quan trọng của đề án đã được giải quyết.

Trước hết, đối với lãi dự thu, Sacombank cho biết, toàn bộ lãi dự thu của các khoản nợ xấu và thuộc Đề án tái cơ cấu sau sáp nhập đến ngày 31/12/2022 đã được phân bổ hết vào chi phí hoạt động kinh doanh.

Về dự phòng rủi ro tín dụng, đến 31/12/2022, ngân hàng đã thực hiện trích lập đầy đủ dự phòng rủi ro tín dụng cho các khoản cho vay trong phạm vi đề án.

Đối với trái phiếu đặc biệt do VAMC phát hành thuộc đề án tái cơ cấu sau sáp nhập, Sacombank đã hoàn tất trích lập dự phòng đầy đủ đến ngày 31/12/2023.

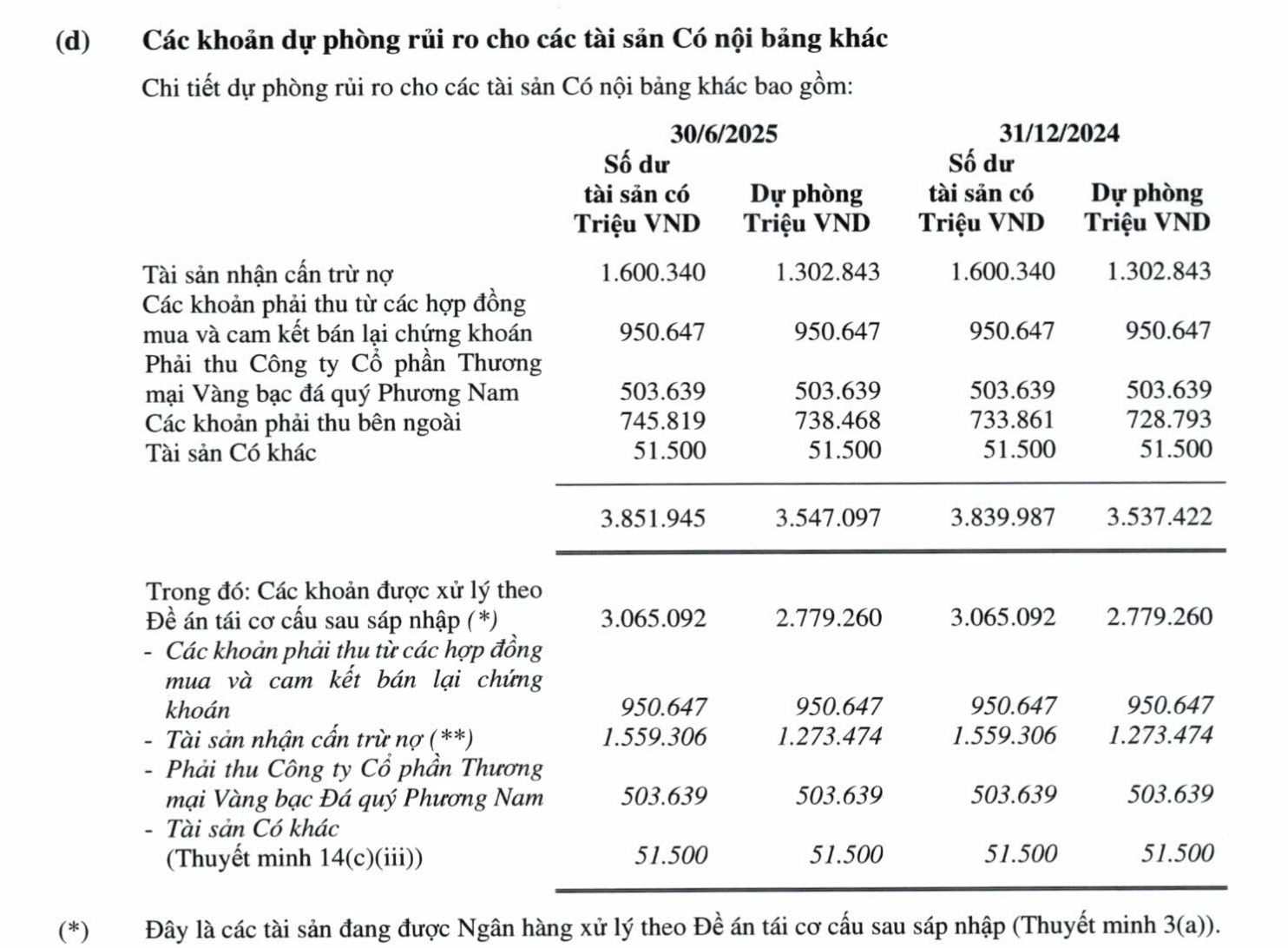

Với tài sản tồn đọng và tài sản nhận cấn trừ nợ, đến ngày 30/6/2025 Sacombank đã thu hồi một phần thông qua chuyển nhượng quyền hoặc tài sản bảo đảm cho bên thứ ba. Ngân hàng đã trích lập đầy đủ dự phòng cho số dư còn lại của các tài sản này.

Cụ thể, một nhóm các tài sản nhận cấn trừ nợ đang trong giai đoạn hoàn tất việc chuyển quyền sở hữu hoặc đang trong kế hoạch xử lý để thu hồi nợ có giá trị khoảng 1.624 tỷ đồng.

Tại ngày 30/6/2025, ngân hàng có các khoản đặt cọc từ bên thứ ba liên quan đến việc chuyển nhượng các tài sản cấn trừ nợ trên trị giá 289 tỷ đồng. Sau khi trừ đi khoản đặt cọc, ngân hàng đã trích lập dự phòng 1.188 tỷ đồng.

Các khoản phải thu gần 1.500 tỷ đồng liên quan đến các hợp đồng mua và cam kết bán lại chứng khoán, hợp đồng mua bán vàng của Ngân hàng TMCP Phương Nam trước thời điểm sáp nhập đã được Sacombank đề xuất bán cho VAMC theo đề án tái cơ cấu. Tại ngày 30/6/2025, thủ tục bán các khoản phải thu này cho VAMC vẫn chưa hoàn tất và Sacombank đã thực hiện trích lập đầy đủ dự phòng cho toàn bộ các khoản phải thu này trước ngày 1/1/2023.

Đến giữa năm 2025, tổng giá trị các khoản phải thu và tài sản có nội bảng khác được xử lý theo đề án còn lại được ghi nhận vào khoảng 3.065 tỷ đồng, với dự phòng tương ứng gần 2.780 tỷ đồng.

Nguồn: BCTC bán niên 2025 của Sacombank

Nguồn: BCTC bán niên 2025 của SacombankĐiểm cuối cùng trong đề án là các khoản đầu tư góp vốn, mua cổ phần, Sacombank cho biết đã hoàn tất việc chuyển nhượng và xử lý từ cuối năm 2023, đảm bảo tỷ lệ sở hữu không vượt 11% vốn điều lệ công ty được góp vốn.

Một trong những động thái cuối cùng nhằm kết thúc đề án tái cơ cấu sau sáp nhập của Sacombank là việc xử lý số cổ phần của ngân hàng liên quan đến ông Trầm Bê. Ngân hàng đã trình các phương án xử lý và chờ phê duyệt của Ngân hàng Nhà nước.

Bất ngờ trích lập dự phòng thêm khoảng 9.000 tỷ đồng trong quý IV

Tuy nhiên, công bố kết quả kinh doanh năm 2025 sơ bộ mới đây của ngân hàng cho thấy chi phí dự phòng rủi ro tín dụng của Sacombank tăng mạnh lên 11.157 tỷ đồng, trong khi lũy kế 9 tháng đầu năm chỉ ở mức hơn 2.151 tỷ đồng. Như vậy, riêng trong quý IV, chi phí dự phòng rủi ro tín dụng của Sacombank đã vọt lên hơn 9.000 tỷ đồng.

Đây là nguyên nhân chính khiến lợi nhuận trước thuế năm 2025 ước đạt 7.628 tỷ đồng, chỉ hoàn thành khoảng 52% kế hoạch lợi nhuận được Đại hội đồng cổ đông giao đồng thời giảm sâu so với con số lợi nhuận đạt được năm 2024.

Động thái bất ngờ của Sacombank diễn ra sau khi ngân hàng có sự thay đổi nhân sự cấp cao trong những ngày cuối năm 2025, theo đó ông Nguyễn Đức Thụy rời chức Chủ tịch HĐQT LPBank sang đảm nhiệm vai trò Quyền Tổng Giám đốc Sacombank. Đây được xem là một bước đi mới trong nỗ lực tháo gỡ các nút thắt còn lại của Đề án tái cơ cấu ngân hàng.

Theo phân tích của Công ty Chứng khoán KB Việt Nam (KBSV), chất lượng tài sản là nguyên nhân khiến kết quả kinh doanh của Sacombank đảo chiều từ sang thua lỗ trong quý IV.

Ước tính, tỷ lệ nợ xấu tại cuối năm 2025 của ngân hàng tăng lên 6,31%, trong khi tại cuối quý III chỉ ở mức 2,75%. Điều này khiến chi phí dự phòng rủi ro tín dụng vượt xa tổng mức trích lập của cả năm 2024.

Mặc dù đã đẩy mạnh trích lập, tỷ lệ bao phủ nợ xấu của Sacombank tại thời điểm cuối năm chỉ đạt khoảng 49%, giảm mạnh so với mức 93% tại cuối quý III. Mức bao phủ này cho thấy áp lực trích lập trong các kỳ tiếp theo vẫn còn hiện hữu.

Bước sang năm 2026, KBSV cho rằng Sacombank vẫn có những yếu tố để theo dõi tích cực. Trong đó, chất lượng tài sản có thể dần ổn định hơn nhờ sự phát triển của nền kinh tế, qua đó giúp giảm bớt áp lực trích lập so với năm 2025.

Ngoài ra, KBSV cũng đề cập khả năng ngân hàng có thể ghi nhận hoàn nhập từ các khoản nợ xấu đã trích lập trong năm 2025. Tuy nhiên, nhóm phân tích cho rằng cần thêm thông tin cụ thể hơn từ phía ngân hàng để đánh giá về các khoản nợ này.

Một yếu tố khác được KBSV nhấn mạnh là tiến trình đẩy nhanh việc bán 32,5%vốn của nhóm ông Trầm Bê, qua đó ghi nhận việc hoàn thành đề án tái cơ cấu. Từ đây, Sacombank có thể bắt đầu một chu kỳ phát triển mới và cổ đông có thể được chia cổ tức trở lại sau nhiều năm chờ đợi.