Chứng khoán Rồng Việt (VDSC) vừa công bố báo cáo thị trường tiền tệ và trái phiếu tháng 11/2025, ghi nhận thanh khoản hệ thống ngân hàng tiếp tục chịu áp lực, tỷ giá biến động mạnh và thị trường trái phiếu doanh nghiệp phục hồi rõ rệt.

Tính đến ngày 24/11, Ngân hàng Nhà nước bơm ròng khoảng 45.200 tỷ đồng. Dư nợ mua kỳ hạn tăng 20,2% so với cuối tháng 10, lên 269.600 tỷ đồng. Nhu cầu vốn ngắn hạn vì vậy vẫn cao.

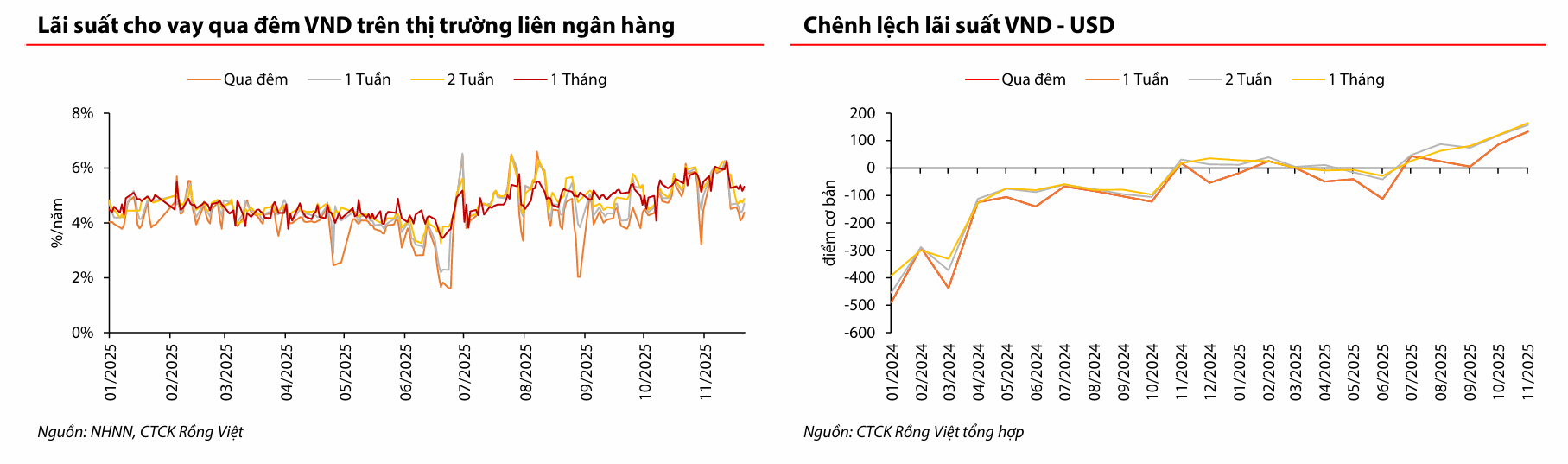

Lãi suất qua đêm trên thị trường liên ngân hàng nhiều ngày đứng gần 6% rồi giảm về mức trung bình 4,3% từ giữa tháng. Mức tăng mạnh nhất xuất hiện ngày 11/11 khi lãi suất chạm 6,1%/năm. Một số ngân hàng thương mại đồng thời điều chỉnh lãi suất huy động tăng 0,1–0,2 điểm % trong tháng 11.

Tỷ giá USD/VND duy trì chênh lệch lớn giữa hai thị trường. Ngày 25/11, khoảng cách giữa thị trường tự do và chính thức ở mức 1.249 đồng/USD. Khoảng cách thu hẹp từ giữa tháng nhưng vẫn cao hơn nhiều so với trạng thái bình thường.

Nguồn cung ngoại tệ ước 4,4 tỷ USD từ Ngân hàng Nhà nước là yếu tố neo kỳ vọng ngắn hạn. Cuối năm, kiều hối tăng và chênh lệch lãi suất VND–USD ổn định tiếp tục hỗ trợ tỷ giá chính thức. Thị trường quốc tế cũng giảm áp lực khi Fed được định giá có khả năng cắt 0,25% lãi suất trong tháng 12 với xác suất 85%.

Nguồn: VDSC

Nguồn: VDSCTrên thị trường trái phiếu Chính phủ, hoạt động đấu thầu phục hồi sau giai đoạn trầm lắng. Giá trị trúng thầu tháng 10 đạt 27.740 tỷ đồng, đưa lũy kế 10 tháng lên 283.429 tỷ đồng, tương đương 56,7% kế hoạch năm. Lãi suất trúng thầu tăng thêm 21 điểm cơ bản. Kỳ hạn 10 năm chiếm 65,3% giá trị trúng thầu.

Tuy nhiên, tỷ lệ đặt thầu và trúng thầu vẫn thấp, lần lượt 67,2% và 40,7%, tạo áp lực lớn cho mục tiêu phát hành 500 nghìn tỷ đồng trong năm. Mỗi tháng, Kho bạc Nhà nước cần hoàn thành khoảng 58 nghìn tỷ đồng trong hai tháng cuối năm.

Thị trường thứ cấp trái phiếu Chính phủ ghi nhận thanh khoản tăng mạnh. Tổng giao dịch tháng 10 đạt 387.900 tỷ đồng. Giao dịch outright chiếm 72,3%, tương đương 280.600 tỷ đồng. Giao dịch repo đạt 107.300 tỷ đồng. Khối ngoại bán ròng trong tháng nhưng vẫn mua ròng 2.196 tỷ đồng trong 10 tháng. Lợi suất trái phiếu tăng thêm 10–20 điểm cơ bản, rõ nhất ở các kỳ hạn 10–15 năm.

Trái phiếu doanh nghiệp hồi phục mạnh. Tháng 10 có 52 đợt phát hành với tổng giá trị 64.602 tỷ đồng, tăng 29% so với tháng trước và 90% so với cùng kỳ. Lũy kế 10 tháng đạt 442.030 tỷ đồng, tăng 38,9%. Trái phiếu kỳ hạn dưới 5 năm chiếm 74,5% giá trị phát hành. Bất động sản và ngân hàng dẫn dắt thị trường. Một số đợt lớn gồm Thời Đại Mới T&T với 8.050 tỷ đồng, Hưng Phát 7.650 tỷ đồng và Techcombank 5.000 tỷ đồng. Hoạt động mua lại trước hạn giảm tốc, ở mức 19.498 tỷ đồng trong tháng 10.

Rủi ro vẫn hiện hữu với áp lực đáo hạn tăng mạnh. Tháng 12 ghi nhận giá trị đáo hạn khoảng 30 nghìn tỷ đồng, cao hơn nhiều so với mức 3.090 tỷ đồng của tháng 11. Tháng 10 có 12 doanh nghiệp chậm thanh toán gốc hoặc lãi trái phiếu, chủ yếu trong lĩnh vực bất động sản. Các trường hợp lớn gồm HAGL với 6.596 tỷ đồng, Bông Sen 4.800 tỷ đồng và Năng lượng Trung Nam 2.230 tỷ đồng.

Báo cáo của VDSC cho thấy thị trường tài chính cuối năm vận động theo nhiều hướng trái ngược. Thanh khoản hệ thống ngân hàng cần thêm thời gian để ổn định rõ rệt, trong khi thị trường trái phiếu doanh nghiệp tăng trưởng mạnh nhưng đi kèm rủi ro đáo hạn lớn. Những yếu tố này sẽ tiếp tục ảnh hưởng đến điều hành chính sách và kỳ vọng thị trường trong giai đoạn tới.