Chính phủ họp với 23 doanh nghiệp lớn bàn tái cơ cấu vốn Nhà nước

Trong bối cảnh Việt Nam chuẩn bị bước vào kỳ rà soát nâng hạng thị trường chứng khoán vào tháng 9/2026, câu chuyện tỷ lệ cổ phiếu tự do chuyển nhượng, hay free-float, tại nhóm doanh nghiệp Nhà nước quy mô lớn đang trở thành vấn đề được cơ quan quản lý đặc biệt quan tâm.

Ngày 19/5, Chính phủ và Bộ Tài chính tổ chức cuộc họp với các bộ, ngành, địa phương cùng lãnh đạo 23 tập đoàn, tổng công ty Nhà nước liên quan đến định hướng cơ cấu lại vốn Nhà nước trong giai đoạn tới.

Cuộc họp được triển khai trên cơ sở Văn bản số 849/VPCP-TH ngày 17/5/2026 của Văn phòng Chính phủ về dự thảo Quyết định tiêu chí phân loại doanh nghiệp Nhà nước và doanh nghiệp có vốn Nhà nước thực hiện cơ cấu lại vốn Nhà nước.

Một trong những nội dung trọng tâm được đưa ra là tình trạng nhiều doanh nghiệp có nguồn gốc Nhà nước chưa đáp ứng điều kiện duy trì tư cách công ty đại chúng theo Luật Chứng khoán do cơ cấu cổ đông quá cô đặc.

Theo số liệu rà soát, hiện có 67/789 doanh nghiệp có nguồn gốc từ doanh nghiệp Nhà nước chưa đáp ứng điều kiện về cơ cấu cổ đông do tỷ lệ sở hữu Nhà nước và cổ đông lớn ở mức cao, khiến lượng cổ phiếu tự do lưu hành thấp.

Ngoài ra, còn có 53 doanh nghiệp chưa đáp ứng điều kiện về vốn và một số doanh nghiệp chưa đưa cổ phiếu lên niêm yết hoặc đăng ký giao dịch trên thị trường chứng khoán.

Tại cuộc họp đầu tháng 5/2026, bà Vũ Thị Chân Phương, Chủ tịch Ủy ban Chứng khoán Nhà nước, cho biết nhóm doanh nghiệp Nhà nước niêm yết và đăng ký giao dịch hiện giữ vai trò lớn trên thị trường chứng khoán nhờ quy mô vốn hóa cao và hoạt động trong nhiều lĩnh vực then chốt của nền kinh tế.

Theo bà Phương, việc FTSE Russell nâng hạng thị trường chứng khoán Việt Nam lên nhóm mới nổi thứ cấp mở ra cơ hội thu hút thêm dòng vốn quốc tế, đặc biệt là các quỹ đầu tư dài hạn và quỹ ETF toàn cầu.

Theo phản ánh từ phía doanh nghiệp, vướng mắc lớn nhất hiện nay nằm ở tỷ lệ free-float thấp do nhiều doanh nghiệp có cổ đông lớn hoặc Nhà nước nắm giữ cổ phần chi phối.

Trong nhóm ngân hàng niêm yết có vốn Nhà nước chi phối, BIDV hiện có 79,7% vốn thuộc sở hữu Nhà nước và 14,8% thuộc KEB Hana Bank. Với cơ cấu này, lượng cổ phiếu tự do lưu hành trên thị trường ở mức khá thấp. Không chỉ BID, nhiều doanh nghiệp vốn hóa lớn khác cũng có tỷ lệ sở hữu Nhà nước ở mức rất cao như GVR với 96,8% vốn thuộc Bộ Tài chính, BSR với 92,1% do PVN nắm giữ hay ACV với 95,4% vốn thuộc Bộ Tài chính.

Để xử lý vấn đề này, Bộ Tài chính và Ủy ban Chứng khoán Nhà nước đưa ra hai nhóm giải pháp.

Giải pháp thứ nhất là cổ đông lớn, đặc biệt là cổ đông Nhà nước, thực hiện chuyển nhượng bớt phần vốn sở hữu thông qua đấu giá công khai hoặc giao dịch trên sàn chứng khoán. Giải pháp thứ hai là doanh nghiệp phát hành thêm cổ phiếu nhằm tăng vốn và pha loãng tỷ lệ sở hữu của cổ đông lớn hiện hữu. Các phương án được đề cập gồm chào bán ra công chúng, phát hành riêng lẻ cho nhà đầu tư chiến lược hoặc phát hành ESOP cho người lao động.

Theo nội dung cuộc họp, phát hành riêng lẻ được đánh giá linh hoạt hơn do không yêu cầu doanh nghiệp phải có lãi hoặc không có lỗ lũy kế như hình thức chào bán ra công chúng.

Với nhóm ngân hàng, câu chuyện tăng vốn còn liên quan trực tiếp tới hệ số an toàn vốn, khả năng mở rộng tín dụng và quy mô bảng cân đối trong giai đoạn mới.

Nhóm ngân hàng quốc doanh đang giao dịch ở vùng định giá nào?

Trong báo cáo ngành ngân hàng công bố ngày 15/5 với tiêu đề “Xây dựng nền móng”, Mirae Asset Securities đánh giá năm 2026 đang mở ra giai đoạn chuyển trạng thái đối với ngành ngân hàng, khi thị trường bắt đầu ưu tiên nhiều hơn tới chất lượng tài sản, thanh khoản và năng lực vốn thay vì chỉ tập trung vào tốc độ tăng trưởng tín dụng.

Theo Mirae Asset, sau giai đoạn nhóm ngân hàng tư nhân dẫn dắt trong năm 2025, diễn biến năm 2026 đang nghiêng nhiều hơn về nhóm ngân hàng quốc doanh. Công ty chứng khoán này cho rằng lợi thế của nhóm quốc doanh nằm ở chất lượng tài sản tốt hơn, cơ cấu huy động ổn định hơn trong môi trường lãi suất tăng và mức độ phụ thuộc thấp hơn vào các phân khúc tín dụng rủi ro cao như bất động sản.

Báo cáo cũng nhắc tới Nghị quyết 79 như một yếu tố đáng chú ý đối với nhóm ngân hàng quốc doanh. Theo Mirae Asset, nghị quyết này mở ra dư địa cho các ngân hàng giữ lại lợi nhuận, tăng vốn, phát hành riêng lẻ và mở rộng bảng cân đối trong các năm tới.

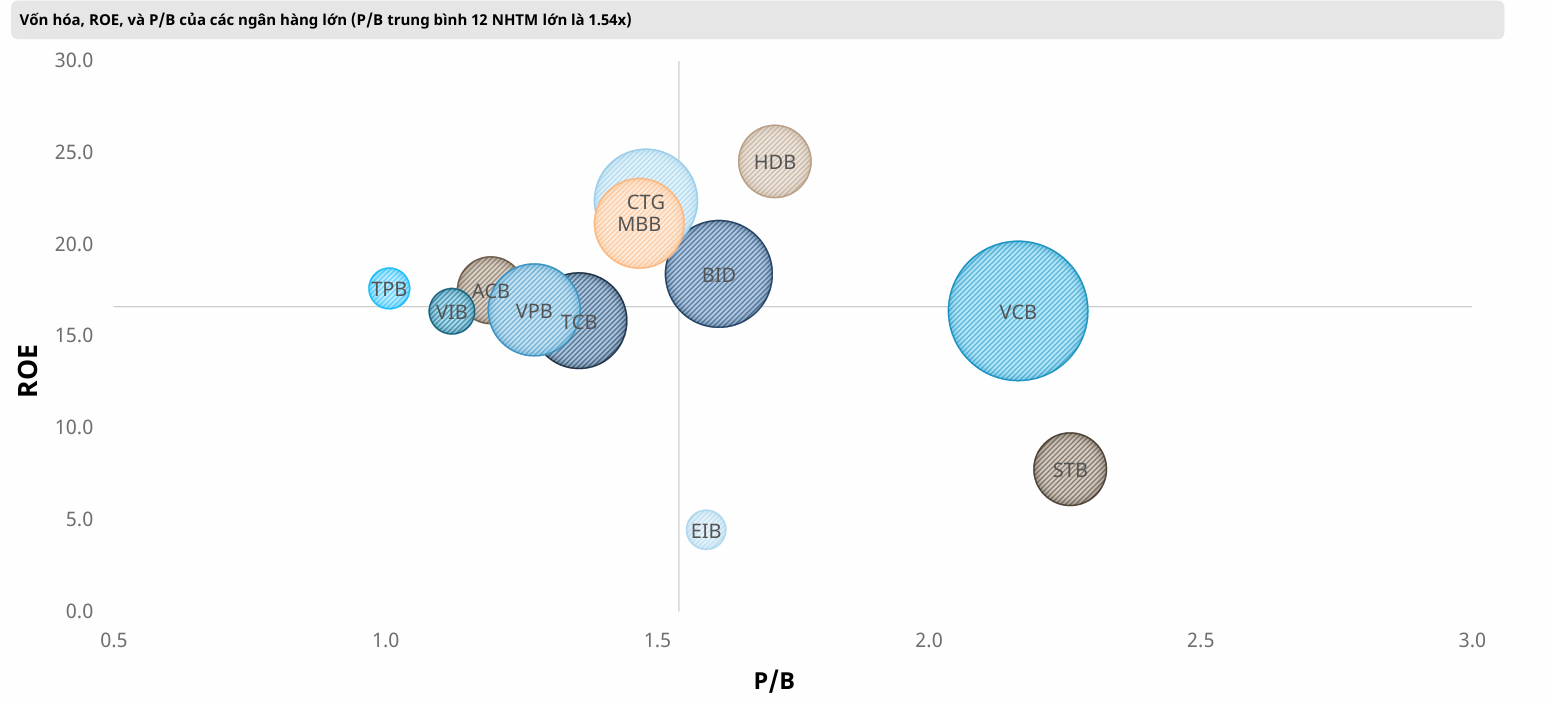

Dữ liệu từ Mirae Asset cho thấy nhóm ngân hàng quốc doanh hiện vẫn duy trì mặt bằng định giá cao hơn trung bình ngành. Trong đó, VCB đang giao dịch với P/B khoảng 2,2 lần, cao nhất nhóm ngân hàng niêm yết. BID và CTG cùng giao dịch quanh mức P/B 1,6 lần. Trong khi đó, P/B trung bình của nhóm 12 ngân hàng lớn được Mirae Asset theo dõi ở mức khoảng 1,54 lần.

Nguồn: Mirae Asset

Nguồn: Mirae AssetKhông chỉ khác biệt ở định giá, nhóm ngân hàng quốc doanh còn duy trì các chỉ số chất lượng tài sản ở mức cao. VCB hiện có tỷ lệ nợ xấu khoảng 1%, thấp nhất nhóm ngân hàng lớn, đồng thời duy trì tỷ lệ bao phủ nợ xấu tới 223,3%. BID có tỷ lệ nợ xấu khoảng 1,4%, tỷ lệ bao phủ nợ xấu 130,6%, trong khi CTG có nợ xấu khoảng 1,2% và tỷ lệ bao phủ nợ xấu đạt 171,7%.

Ở chỉ tiêu sinh lời, CTG hiện dẫn đầu nhóm quốc doanh với ROE khoảng 21,6%, cao hơn BID ở mức 17,8% và VCB khoảng 17%. CTG đồng thời là ngân hàng có P/E thấp nhất nhóm, khoảng 8,1 lần.

Mirae Asset cho biết tỷ lệ nợ xấu của nhóm ngân hàng niêm yết đã tăng lên khoảng 2,01% trong quý I/2026, trong bối cảnh mặt bằng lãi suất cho vay tăng và tăng trưởng tín dụng chậm lại. Tuy nhiên, áp lực nợ xấu chủ yếu tập trung ở nhóm ngân hàng tầm trung, trong khi nhóm ngân hàng có chất lượng tài sản tốt vẫn duy trì được các chỉ số ổn định hơn.

Báo cáo cũng lưu ý tỷ lệ bao phủ nợ xấu bình quân toàn ngành đã giảm còn khoảng 79,5%, xuống vùng thấp nhất kể từ giai đoạn 2017-2018. Theo Mirae Asset, các ngân hàng sẽ phải tiếp tục tăng trích lập dự phòng trong thời gian tới, đặc biệt khi tỷ trọng cho vay doanh nghiệp và bất động sản gia tăng trong cơ cấu tín dụng.

Ở góc độ tăng trưởng, Mirae Asset duy trì dự báo tăng trưởng tín dụng toàn ngành năm 2026 ở mức khoảng 14,5%. Trong quý I/2026, tăng trưởng tín dụng của nhóm ngân hàng niêm yết đạt khoảng 3,6%, cao hơn mặt bằng chung toàn hệ thống. Một số ngân hàng ghi nhận mức tăng nổi bật như VPB tăng 10,3%, HDB tăng 8%, VCB tăng 4,8% và MBB tăng 3,3%.

Mirae Asset cũng dành nhiều nội dung cho các tiêu chuẩn an toàn vốn và thanh khoản mới như CAR, LCR và NSFR. Theo đơn vị này, các yêu cầu mới sẽ khiến ngành ngân hàng phải duy trì bộ đệm vốn và thanh khoản cao hơn, từ đó ảnh hưởng tới khả năng sinh lời trong dài hạn.

Đây cũng là cơ sở để Mirae Asset đưa ra kịch bản mặt bằng định giá P/B dài hạn của ngành ngân hàng có thể giảm từ khoảng 1,5 lần hiện nay xuống vùng 1,1-1,3 lần trong tương lai.

Trong trung hạn, Mirae Asset vẫn duy trì ưu tiên với nhóm ngân hàng quốc doanh nhờ nhu cầu tăng vốn, mở rộng bảng cân đối và khả năng xuất hiện thêm các phương án phát hành riêng lẻ hoặc giảm tỷ lệ sở hữu Nhà nước trong giai đoạn 2026-2027.