Tín dụng và nguồn cung cùng mở rộng: khoản vay lớn hơn, nhiều người tiếp cận vốn vay

Theo Chứng khoán Yuanta Việt Nam, thị trường bất động sản nhà ở bước vào giai đoạn mở rộng khi hàng trăm dự án được tháo gỡ pháp lý, cải thiện tiến độ triển khai và đẩy mạnh bán hàng. Trong quý 3 năm nay, số căn hộ mở bán mới đạt 32.449 căn, tăng 138% so với quý trước và 162% so với cùng kỳ. Lũy kế 9 tháng đầu năm, có 215 dự án với 63.686 căn được cấp phép mở bán, tăng lần lượt 50% và 59% so với cùng kỳ.

Thanh khoản thị trường duy trì trạng thái ổn định. Yuanta Việt Nam ghi nhận 428.336 giao dịch đất nền, căn hộ và nhà ở riêng lẻ trong 9 tháng đầu năm, tăng 1% so với cùng kỳ. Giá trị pre-sale ước khoảng 163 nghìn tỷ đồng, tăng hơn 40% so với cùng kỳ. Riêng quý 3, khoản “người mua trả tiền trước” tăng 71% theo quý và 55% theo năm, cho thấy dòng tiền sơ cấp tiếp tục chảy vào các dự án mới ngay từ giai đoạn đầu.

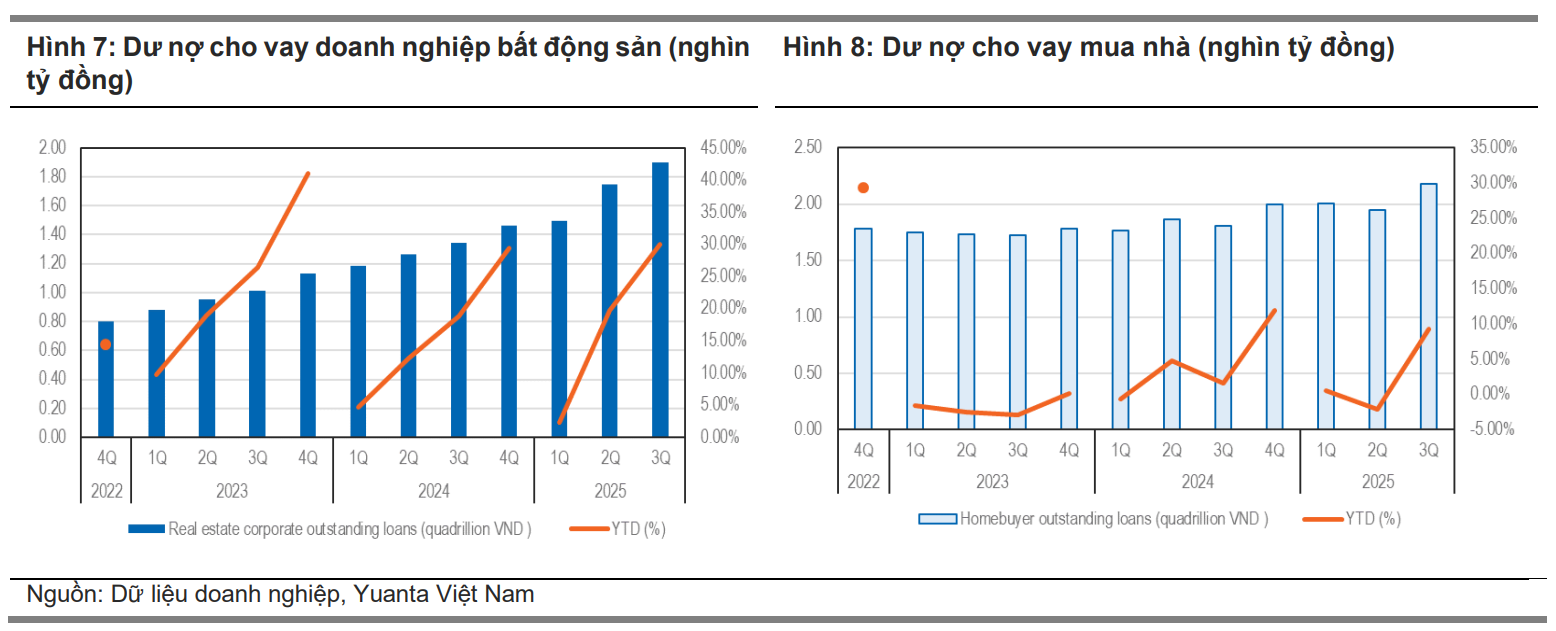

Trên kênh tín dụng, dư nợ cho vay mua nhà tăng 0,08% trong năm 2023, 11,94% trong năm 2024 và thêm 9,34% tính đến cuối quý 3 năm nay. Với doanh nghiệp bất động sản, dư nợ tăng 41% trong năm 2023, 29% trong năm 2024 và 30% trong 9 tháng đầu năm, gắn với việc chuẩn bị nguồn cung mới và tái cơ cấu tài chính sau giai đoạn siết chặt.

Dư nợ cho vay bất động sản và vay mua nhà tiếp tục tăng mạnh qua các quý. Nguồn: Dữ liệu doanh nghiệp và thị trường tín dụng, Chứng khoán Yuanta Việt Nam.

Dư nợ cho vay bất động sản và vay mua nhà tiếp tục tăng mạnh qua các quý. Nguồn: Dữ liệu doanh nghiệp và thị trường tín dụng, Chứng khoán Yuanta Việt Nam.Dòng vốn tín dụng được phân bổ đồng thời sang phía chủ đầu tư và phía người mua, mở rộng số lượng khách hàng tiếp cận vốn vay mua nhà trong bối cảnh quy mô thị trường tăng lên.

Trong khi đó, số liệu Ngân hàng Nhà nước cho biết tăng trưởng tín dụng toàn nền kinh tế đến cuối tháng 11 đạt 16,56% so với đầu năm và có thể cán mốc 18% cho cả năm, trước khi giảm về khoảng 16% trong năm 2026, gắn với định hướng tăng trưởng GDP 10%.

Trên thị trường nhà ở, Chứng khoán Tiên Phong (TPS) sử dụng dữ liệu từ CBRE và One Mount để ước tính nguồn cung căn hộ tại Hà Nội trong năm nay tăng khoảng 7% lên 32.000 căn, sau mức tăng mạnh trong năm 2024. Tại TP.HCM sau sáp nhập, nguồn cung dự kiến tăng khoảng 120% lên 22.000 căn nhờ các dự án mở bán tại khu vực Bình Dương và Bà Rịa – Vũng Tàu cũ. Theo TPS, tỷ lệ hấp thụ của các dự án mới duy trì ở mức 70–80%.

Lãi suất vay mua nhà rời vùng đáy, chi phí vốn của người vay tăng dần

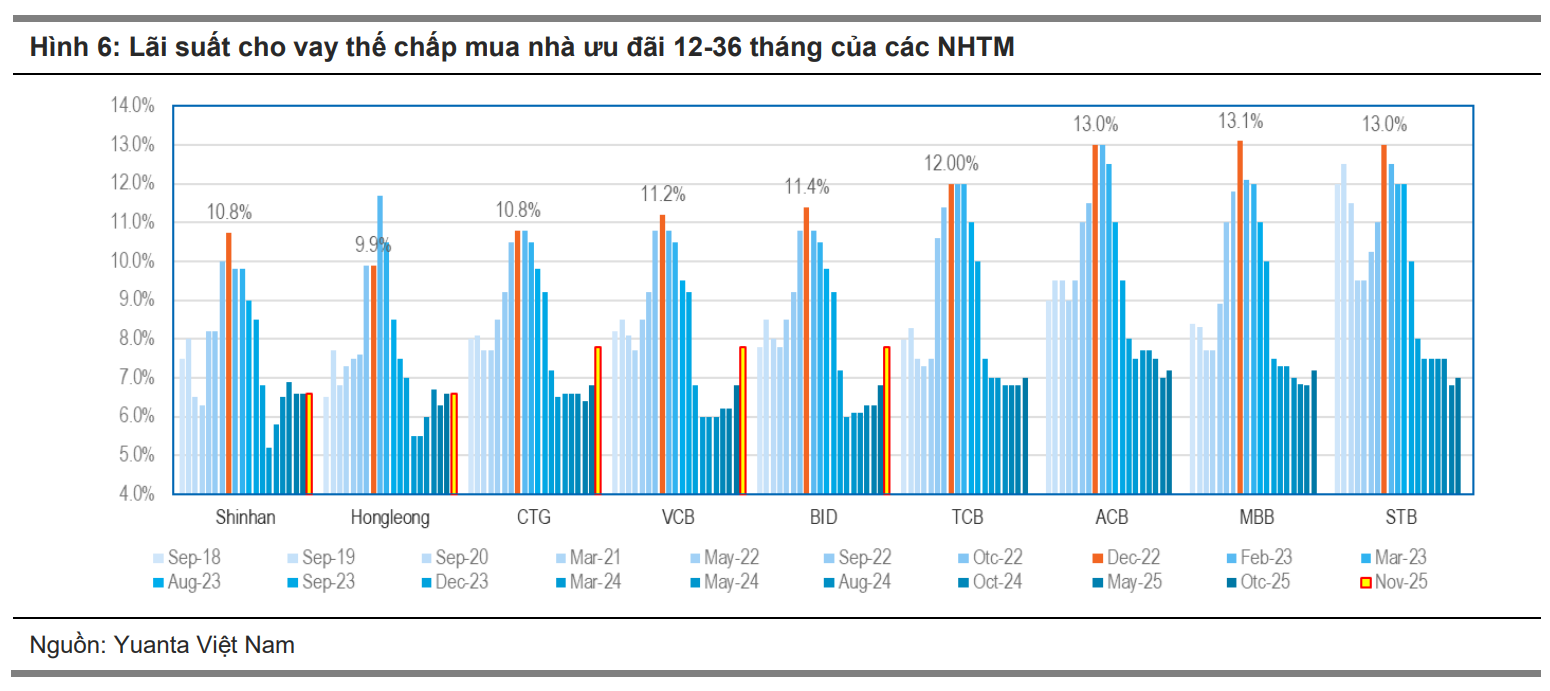

Trong báo cáo quý 3, Chứng khoán Yuanta Việt Nam ghi nhận lãi suất thế chấp ưu đãi phổ biến trong khoảng 5,5–7,5% cho các kỳ hạn 12–36 tháng. Báo cáo đối chiếu mặt bằng này với giai đoạn phục hồi 2014–2018, khi lãi suất ưu đãi 12 tháng dao động 7–9%, qua đó cho thấy lãi suất hiện vẫn thấp hơn một số chu kỳ trước dù đã dịch chuyển khỏi vùng đáy thiết lập trong năm 2023.

Diễn biến lãi suất vay thế chấp ưu đãi 12–36 tháng của các ngân hàng thương mại qua các năm. Nguồn: Yuanta Việt Nam.

Diễn biến lãi suất vay thế chấp ưu đãi 12–36 tháng của các ngân hàng thương mại qua các năm. Nguồn: Yuanta Việt Nam.Sau cuộc họp điều hành ngày 20/10 của Ngân hàng Nhà nước, Yuanta Việt Nam ghi nhận kỳ vọng tăng lãi suất bắt đầu lan sang tín dụng bán lẻ, gồm cho vay ký quỹ và vay mua nhà.

Theo phản ánh của các chuyên viên tín dụng được báo cáo dẫn lại, lãi suất vay thế chấp cố định 18 tháng tại Vietcombank, BIDV và VietinBank tăng từ 6,8%/năm lên 7,8%/năm. Cùng thời điểm, một số ngân hàng quy mô nhỏ nâng lãi suất tiền gửi kỳ hạn 12 tháng từ khoảng 6%/năm lên 7%/năm.

Yuanta Việt Nam ước tính lãi suất vay mua nhà tăng thêm khoảng 0,5–1,0 điểm phần trăm, chủ yếu ở các gói ưu đãi kỳ hạn 12 tháng. Khi đặt cạnh chuỗi dữ liệu lịch sử về lãi suất ưu đãi và diễn biến thị trường trong giai đoạn phục hồi trước, báo cáo cho thấy mặt bằng lãi suất vay mua nhà đã rời vùng thấp nhất nhưng chưa trở lại mức trung bình của các chu kỳ trước đó.

Trên toàn hệ thống, số liệu Ngân hàng Nhà nước cho biết đến tháng 10, mặt bằng lãi suất cho vay giảm khoảng 0,38 điểm phần trăm so với cuối năm 2024, trong khi lãi suất huy động tăng 0,2–0,5 điểm phần trăm.

Báo cáo cho rằng chênh lệch giữa tăng trưởng tín dụng và tăng trưởng tiền gửi nới rộng đang tạo áp lực lên chi phí vốn và biên lãi ròng của các ngân hàng.

Trong báo cáo của Chứng khoán Tiên Phong (TPS), lãi suất cho vay trung và dài hạn được ghi nhận quanh 7–8%/năm trong 9 tháng đầu năm, thấp hơn giai đoạn 2022–2023 và phần lớn thời gian duy trì ổn định trước khi có xu hướng tăng vào cuối năm do áp lực tỷ giá.

Còn MBS Research ghi nhận trong tháng 10, một số ngân hàng thương mại đã nâng khoảng 0,5 điểm phần trăm ở các gói vay mới và rút ngắn thời gian áp dụng lãi suất cố định đối với khoản vay mua nhà, đồng thời dự báo mặt bằng lãi suất năm 2026 cao hơn nhẹ so với năm nay.

Giá nhà, cấu trúc nhu cầu và khung tín dụng siết dần tiêu chuẩn với người vay

Các báo cáo về bất động sản dân cư của MBS Research ghi nhận mối quan hệ giữa mặt bằng giá nhà và khả năng chi trả tại Hà Nội và TP.HCM. Trong quý 3, giá bán căn hộ sơ cấp tại Hà Nội tăng 33% và tại TP.HCM tăng 36% so với cùng kỳ, khi nguồn cung mới chủ yếu thuộc phân khúc cao cấp và hạng sang.

MBS Research đồng thời cho biết phân khúc trung cấp và bình dân khan hiếm, trong khi nhu cầu ở thực từ nhóm thu nhập trung bình và thấp vẫn hiện diện.

Từ dữ liệu thị trường, TPS cho biết giá bán trung bình căn hộ tại Hà Nội quý 3 đạt khoảng 95 triệu đồng/m², tăng 46% so với cùng kỳ; tại TP.HCM khoảng 90 triệu đồng/m², tăng 25%.

TPS cũng nêu các dự án vùng ven có mức giá 35–45 triệu đồng/m², thấp hơn khu vực trung tâm, qua đó tạo ra sự khác biệt lớn về mức chi trả giữa các khu vực và gợi mở lựa chọn phân bổ khoản vay của người mua.

Về cấu trúc nhu cầu, MBS Research dẫn khảo sát của One Mount cho biết tỷ lệ người mua để ở tại Hà Nội khoảng 13% và tại TP.HCM khoảng 33%. Nhu cầu ở thực có xu hướng tập trung vào các phân khúc giá thấp hơn, trong khi giao dịch vì mục tiêu ngoài nhu cầu để ở chiếm tỷ trọng lớn.

Ở chiều sản phẩm, TPS ghi nhận giai đoạn lãi suất thấp trước đó gắn với sự trở lại của phân khúc trung cấp và cao cấp, nơi giá trị căn hộ thường ở mức 7–8 tỷ đồng/căn, làm tăng quy mô khoản vay đối với các giao dịch thuộc nhóm này.

Về chính sách bán hàng, TPS cho biết nhiều chủ đầu tư áp dụng các hình thức hỗ trợ như chiết khấu, giãn tiến độ thanh toán, miễn hoặc giảm phí dịch vụ và gắn thêm ưu đãi sản phẩm nhằm giảm áp lực dòng tiền ban đầu.

Đơn vị này đồng thời lưu ý nghĩa vụ trả nợ trung và dài hạn phụ thuộc vào mức lãi suất sau thời gian ưu đãi. Trong điều kiện nguồn cung tăng, TPS đánh giá việc các ngân hàng mở rộng cho vay bất động sản trở lại có thể hỗ trợ người mua tiếp cận vốn vay thuận lợi hơn.

Ở góc độ hành vi, MBS Research nhận định lãi suất tăng ảnh hưởng lớn hơn đến nhóm đầu cơ do thường sử dụng đòn bẩy cao và nhạy cảm hơn với chi phí vốn.

Người mua để ở có xu hướng chốt giao dịch sớm hơn khi lo ngại lãi suất và giá nhà tiếp tục tăng, đồng thời muốn tận dụng giai đoạn lãi suất ưu đãi cố định để neo chi phí vay trong những năm đầu của khoản vay.

Trong khung chính sách, MBS Research dẫn Nghị định 261/2025/NĐ-CP quy định lãi suất vay ưu đãi tại Ngân hàng Chính sách xã hội là 5,4%/năm đối với các khoản vay mua, thuê mua hoặc cải tạo nhà ở xã hội.

Báo cáo cũng nhắc tới Dự thảo Nghị quyết về cơ chế kiểm soát giá bất động sản, trong đó đề xuất hạn mức cho vay không quá 50% giá trị hợp đồng đối với khoản vay mua nhà thứ hai và 30% đối với khoản vay từ thứ ba trở lên, ngoại trừ nhà ở xã hội.

MBS Research cho biết dự thảo cần tiếp tục khảo sát để hoàn thiện nhằm tránh ảnh hưởng đến nhóm mua nhà thứ hai phục vụ mục tiêu nâng cao chất lượng cuộc sống.