Trong bối cảnh lãi suất huy động duy trì ở mức thấp, dòng tiền nhàn rỗi vẫn tiếp tục chảy mạnh vào hệ thống ngân hàng. Tính đến cuối tháng 9 năm 2025, tổng tiền gửi khách hàng của 27 ngân hàng niêm yết đạt hơn 12,26 triệu tỷ đồng, tăng 10,16% so với cùng kỳ năm ngoái.

Trong đó, Top 10 ngân hàng dẫn đầu chiếm gần 75% tổng quy mô huy động, cho thấy xu hướng tập trung vốn rõ nét vào nhóm ngân hàng có quy mô lớn và uy tín cao.

Big 4 vẫn giữ vị thế áp đảo

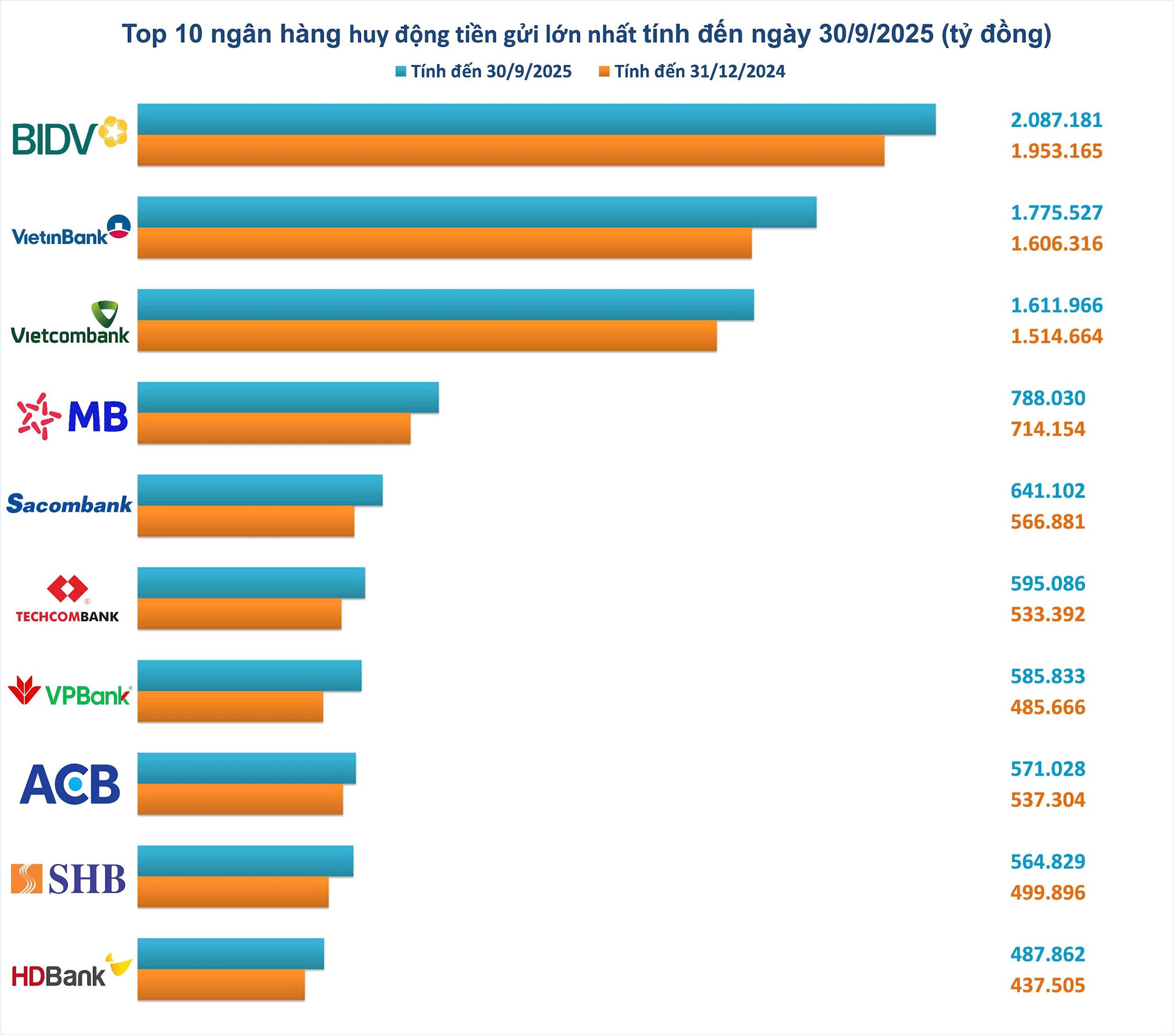

BIDV (BID) tiếp tục là ngân hàng có quy mô huy động lớn nhất hệ thống, với 2,09 triệu tỷ đồng tiền gửi khách hàng, tăng 6,86% so với cùng kỳ năm 2024. Dù tốc độ tăng không quá cao, BIDV vẫn duy trì vị trí dẫn đầu nhờ lợi thế mạng lưới rộng, tập khách hàng doanh nghiệp lớn và khối khách hàng tổ chức chiếm tỷ trọng cao.

VietinBank (CTG) ghi nhận 1,78 triệu tỷ đồng tiền gửi, tăng 10,53%, tốc độ cao hơn trung bình toàn ngành. Kết quả này phản ánh nỗ lực cải thiện huy động vốn sau giai đoạn tái cơ cấu danh mục tín dụng.

Vietcombank đạt 1,61 triệu tỷ đồng tiền gửi, tăng 6,42%, vẫn giữ vững vị trí thứ ba toàn hệ thống. Mức tăng chậm hơn phần nào do ngân hàng tiếp tục ưu tiên tăng tỷ lệ CASA (tiền gửi không kỳ hạn) thay vì chạy đua lãi suất. Với định hướng này, Vietcombank vẫn duy trì hiệu quả sinh lời tốt và kiểm soát chi phí vốn ở mức thấp nhất hệ thống.

Nhóm tư nhân lớn bứt phá mạnh

Trong khối ngân hàng tư nhân, nhiều cái tên ghi dấu ấn với tốc độ tăng trưởng hai chữ số, cho thấy sự cạnh tranh rõ nét trong huy động vốn.

MB đạt 788.030 tỷ đồng tiền gửi, tăng 10,34% so với cùng kỳ. Động lực đến từ mạng lưới khách hàng doanh nghiệp quốc phòng và chiến lược chuyển đổi số mạnh mẽ, giúp MB duy trì tốc độ tăng trưởng ổn định trong nhóm ngân hàng tư nhân top đầu.

Sacombank ghi nhận mức tăng 13,09%, đạt 641.102 tỷ đồng. Đây là kết quả tích cực trong bối cảnh ngân hàng đang hoàn thiện quá trình tái cơ cấu, tập trung mở rộng huy động từ khách hàng cá nhân và doanh nghiệp nhỏ, vừa.

Techcombank đạt 595.086 tỷ đồng tiền gửi, tăng 11,57% so với cùng kỳ năm ngoái. Ngân hàng tiếp tục phát huy lợi thế CASA cao, gắn kết khách hàng cao cấp và đẩy mạnh dịch vụ tài chính dành cho doanh nghiệp FDI, qua đó giữ vững vị thế trong nhóm tư nhân hàng đầu.

VPBank đạt 585.833 tỷ đồng, tăng tới 20,62%, là ngân hàng có tốc độ tăng mạnh nhất trong Top 10. Sau quá trình tái cấu trúc và hợp tác chiến lược với đối tác ngoại, VPBank đã phục hồi mạnh mẽ ở cả mảng khách hàng cá nhân và SME, giúp quy mô huy động bứt phá so với năm trước.

ACB duy trì mức tăng ổn định, đạt 571.028 tỷ đồng, tăng 6,28%. Dù tốc độ chậm hơn các đối thủ, ACB vẫn được đánh giá cao về nền tảng khách hàng bền vững, mạng lưới hiệu quả và cơ cấu nguồn vốn lành mạnh.

SHB ghi nhận 564.829 tỷ đồng, tăng 12,99%, nhờ mở rộng thị phần bán lẻ và thu hút nguồn vốn từ doanh nghiệp FDI. Tốc độ tăng ổn định giúp SHB tiếp tục củng cố vị thế trong nhóm ngân hàng tư nhân lớn.

Khép lại Top 10, HDBank ghi nhận 487.862 tỷ đồng tiền gửi khách hàng, tăng 11,51%. Với thế mạnh trong mảng bán lẻ, tín dụng tiêu dùng và hệ sinh thái hàng không, HDBank duy trì hiệu suất huy động tốt.

Nhóm còn lại tăng trưởng đa dạng, chênh lệch rõ rệt

Bên cạnh Top 10, các ngân hàng tầm trung như LPBank, VIB, TPBank, MSB hay Nam A Bank đều duy trì mức tăng trưởng hai chữ số, dao động từ 11% đến 22%. Trong đó, Nam A Bank tăng 22,31% và MSB tăng 18,62%, thể hiện nỗ lực mở rộng quy mô huy động và tăng tính cạnh tranh trong phân khúc bán lẻ.

Một số ngân hàng quy mô nhỏ như NCB (+24,15%) và ABBank (+30,86%) ghi nhận tốc độ tăng mạnh nhờ đẩy mạnh huy động từ khách hàng cá nhân.

Tuy nhiên, nhóm ngân hàng nhỏ hơn như BVBank (+3,31%), PGBank (+2,42%) hay Saigonbank (+6,27%) tăng trưởng thấp hơn đáng kể, cho thấy áp lực huy động vẫn lớn trong môi trường cạnh tranh gay gắt.

Ngày 30/10, tại tọa đàm “Tiết kiệm - Sức mạnh nội sinh trong kỷ nguyên số” do Thời báo Ngân hàng tổ chức, Phó Thống đốc NHNN Phạm Thanh Hà cho biết, đến nay tiền gửi dân cư tại các tổ chức tín dụng đạt khoảng 8 triệu tỷ đồng, tăng gần 13% so với cùng kỳ.

Lãnh đạo NHNN nhấn mạnh, hệ thống ngân hàng là kênh trung gian chủ lực, huy động và phân bổ hiệu quả nguồn vốn tiết kiệm vào sản xuất, kinh doanh, hạ tầng, nông nghiệp, giáo dục và y tế, góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô và thúc đẩy tăng trưởng.

Trong nhiều năm qua, NHNN điều hành chính sách tiền tệ chủ động, linh hoạt, hỗ trợ các tổ chức tín dụng duy trì mặt bằng lãi suất hợp lý, tạo điều kiện cho người dân và doanh nghiệp tiếp cận vốn thuận lợi.

Nhờ môi trường chính sách ổn định và niềm tin vào hệ thống tài chính được củng cố, dòng vốn tiết kiệm tiếp tục duy trì tăng trưởng đều. Trong bối cảnh lãi suất huy động thấp và nhà đầu tư cá nhân thận trọng, người gửi tiền vẫn ưu tiên an toàn và thanh khoản cao. Cuộc đua CASA (tiền gửi không kỳ hạn) sẽ tiếp tục là chiến lược trọng tâm giúp các ngân hàng giảm chi phí vốn và cải thiện biên lợi nhuận.