Dòng tiền quay lại: Chu kỳ mới của thị trường đã bắt đầu

Trong 7 tháng đầu năm, tín dụng bất động sản tăng khoảng 17%, gần tương đương tốc độ tăng trưởng toàn hệ thống ngân hàng. Theo ông Đặng Khắc Trường, Trưởng phòng Tư vấn Khách hàng Tổ chức của WiGroup, đây là dấu hiệu cho thấy dòng vốn tín dụng đang trở lại lĩnh vực địa ốc, khi ngân hàng mở rộng giải ngân cho nhóm doanh nghiệp có năng lực tài chính và pháp lý rõ ràng.

Sau giai đoạn 2022–2023, khi rủi ro trên thị trường được nhận diện và xử lý, các tổ chức tín dụng bắt đầu khôi phục hạn mức cho vay đối với các dự án minh bạch về hồ sơ pháp lý. Nhờ đó, nhiều doanh nghiệp bất động sản tái khởi động hoạt động đầu tư, mở rộng hàng tồn kho và đẩy nhanh tiến độ triển khai. Một số đơn vị lớn như Vinhomes, Nam Long và Khang Điền đã đẩy mạnh giải ngân cho các dự án trọng điểm, chuẩn bị cho chu kỳ bàn giao vào giai đoạn 2026–2027.

Từ góc nhìn thị trường vốn, ông Đỗ Thạch Lam, Trưởng phòng cao cấp Trung tâm Phân tích của Chứng khoán Rồng Việt, cho biết nợ vay toàn ngành bắt đầu tăng từ quý III/2023 và tiếp tục mở rộng trong nửa cuối 2024. Sự thay đổi này cho thấy dòng tín dụng đã chuyển hướng sang triển khai dự án mới thay vì tái cơ cấu nợ, với trọng tâm là các dự án có khả năng tạo dòng tiền thực và đáp ứng tiêu chuẩn cho vay của ngân hàng.

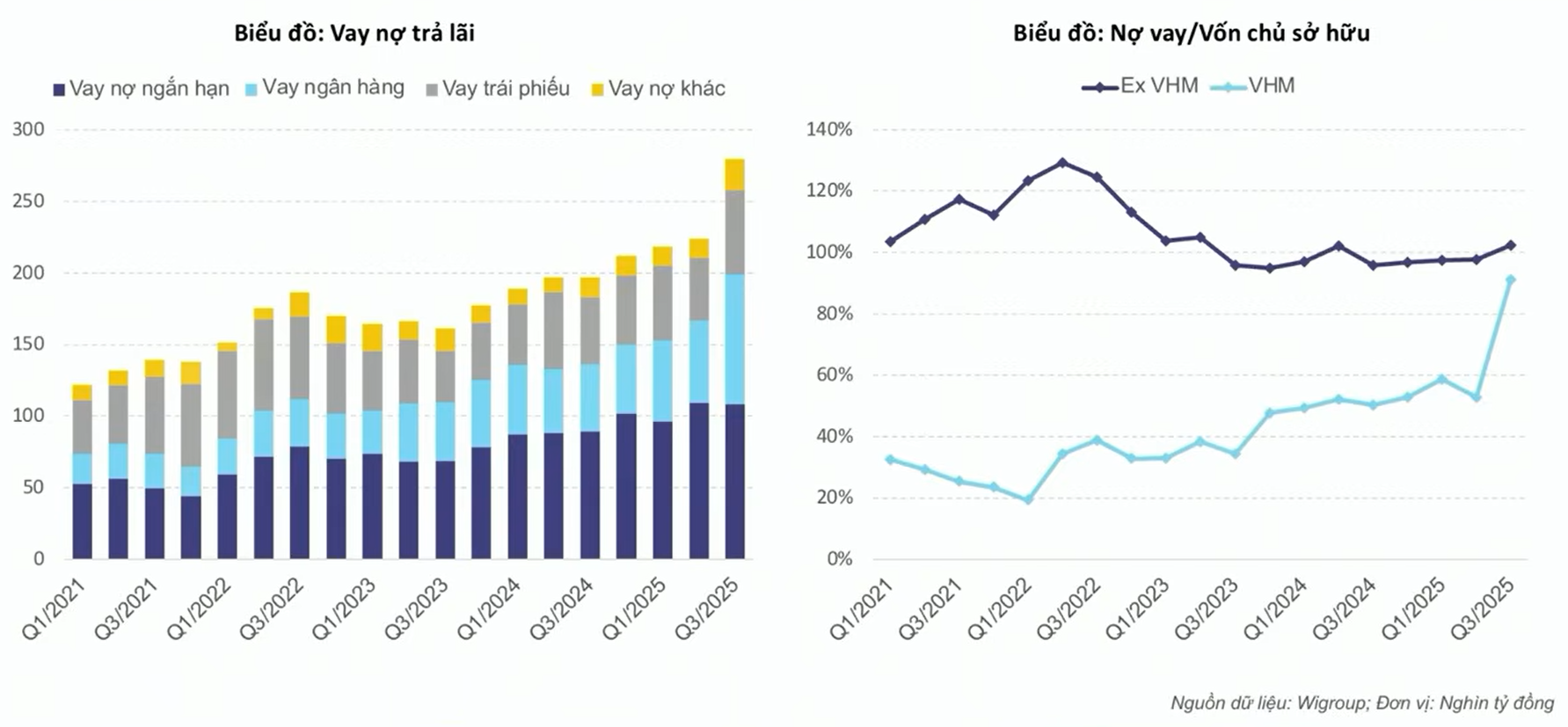

Cơ cấu vay nợ và hệ số đòn bẩy tài chính của doanh nghiệp bất động sản. Nguồn: WiGroup, tính toán của tác giả; Đơn vị: Nghìn tỷ đồng (trái) và % (phải).

Cơ cấu vay nợ và hệ số đòn bẩy tài chính của doanh nghiệp bất động sản. Nguồn: WiGroup, tính toán của tác giả; Đơn vị: Nghìn tỷ đồng (trái) và % (phải).Ông Lam phân tích thêm, việc dịch chuyển từ phát hành trái phiếu sang vay ngân hàng đang định hình lại cơ cấu huy động vốn của thị trường.

Doanh nghiệp cần nguồn vốn trung và dài hạn để duy trì thi công, trong khi ngân hàng ưu tiên các khoản vay an toàn có tài sản bảo đảm. Sự tương tác này giúp tái thiết lập mối liên kết giữa hệ thống tín dụng và lĩnh vực bất động sản, đồng thời củng cố vai trò của khu vực này trong chu kỳ vốn dài hạn của nền kinh tế.

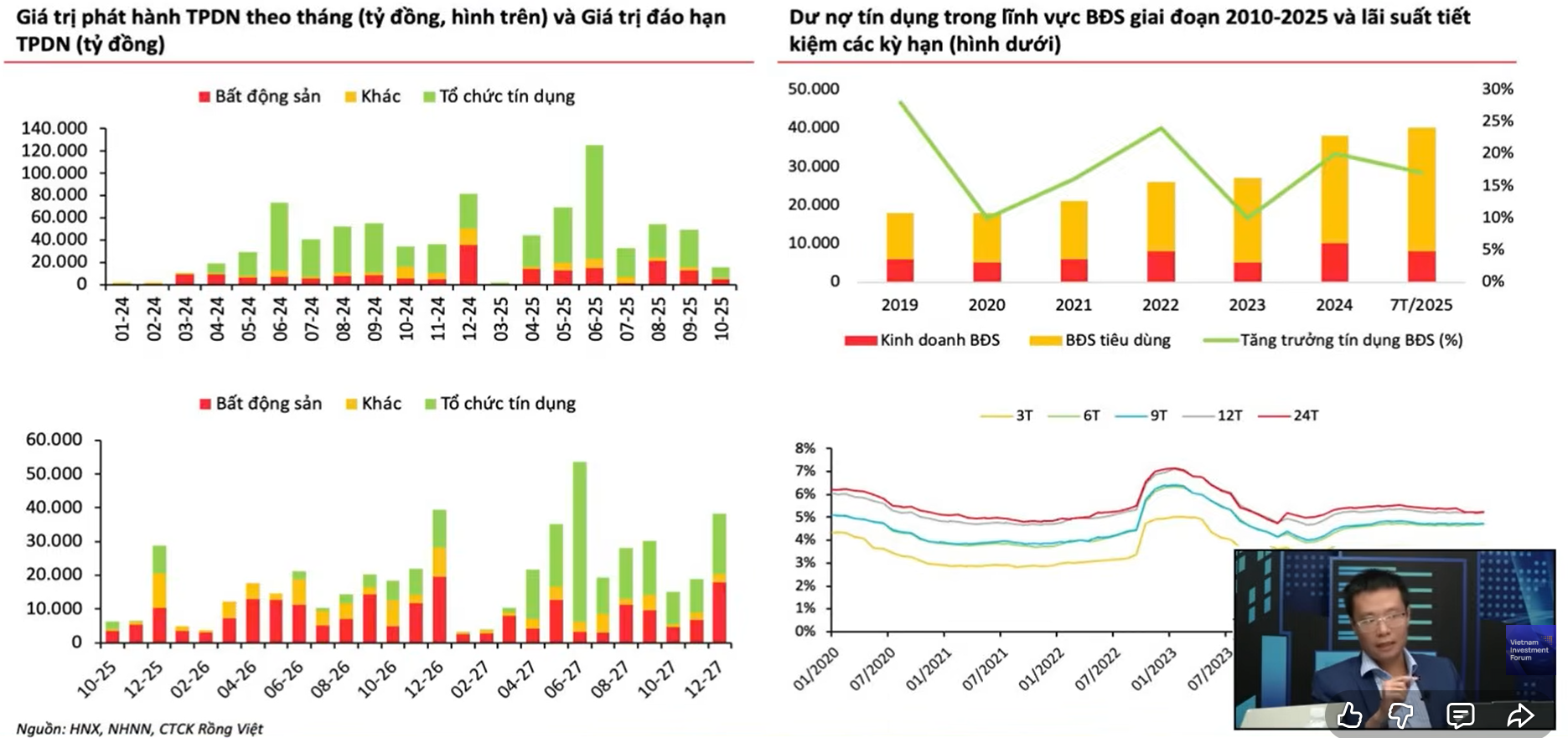

Tín dụng và trái phiếu bất động sản giai đoạn 2019–2025: Dòng vốn ngân hàng thay thế phát hành trái phiếu. Nguồn: HNX, NHNN, Chứng khoán Rồng Việt (VDSC); Đơn vị: Tỷ đồng và %.

Tín dụng và trái phiếu bất động sản giai đoạn 2019–2025: Dòng vốn ngân hàng thay thế phát hành trái phiếu. Nguồn: HNX, NHNN, Chứng khoán Rồng Việt (VDSC); Đơn vị: Tỷ đồng và %.Rủi ro đã được định hình, tín dụng hướng tới nhóm doanh nghiệp khỏe

Ông Nguyễn Khắc Minh Tâm, Phó phòng Nghiên cứu và Phân tích Khối Khách hàng Tổ chức của Chứng khoán Yuanta Việt Nam, đánh giá phần lớn rủi ro tài chính trong lĩnh vực bất động sản đã được xử lý trong hai năm 2022–2023. Trong nhóm 20 doanh nghiệp lớn nhất, chỉ còn hai đơn vị chưa đáp ứng đầy đủ tiêu chí an toàn tài chính, trong khi phần lớn đã cải thiện đáng kể thanh khoản và cơ cấu nợ.

Theo ông Tâm, sức khỏe tài chính trung bình của ngành đạt khoảng 8–9 điểm trên thang 10, phản ánh xu hướng giảm đòn bẩy và kiểm soát dòng tiền chặt chẽ hơn. Cơ sở này giúp ngân hàng từng bước khôi phục hạn mức cho vay, hướng tín dụng về nhóm doanh nghiệp có nền tảng vốn vững và khả năng quản trị rủi ro tốt. Dòng vốn hiện được phân bổ có chọn lọc, tập trung vào các chủ đầu tư đủ điều kiện vay vốn.

Từ phía WiGroup, ông Đặng Khắc Trường cho rằng trong bối cảnh thị trường trái phiếu chưa hồi phục, tín dụng ngân hàng đã trở lại vị trí trung tâm trong cơ cấu vốn của doanh nghiệp bất động sản. Ông nhấn mạnh, việc phân bổ vốn đang được thực hiện thận trọng, tập trung vào các dự án đáp ứng tiêu chí pháp lý và có khả năng tạo dòng tiền ổn định.

Chia sẻ cùng quan điểm, ông Đỗ Thạch Lam nhận định tăng trưởng tín dụng bất động sản hiện dựa chủ yếu vào việc mở rộng hạn mức có kiểm soát, thay vì nới lỏng chính sách. Ông cho rằng xu hướng chuyển từ tăng trưởng quy mô sang tăng trưởng chất lượng cho thấy ngân hàng đang ưu tiên nhóm doanh nghiệp có nền tảng tài chính an toàn và hiệu quả sinh lời ổn định.

Lãi suất thấp, thị trường hồi phục và triển vọng 2026

Đánh giá về môi trường lãi suất, ông Đỗ Thạch Lam cho biết mặt bằng cho vay bất động sản hiện dao động quanh 6,8–7,2%/năm, thấp hơn đáng kể so với giai đoạn 2015–2016 (7,5–8%).

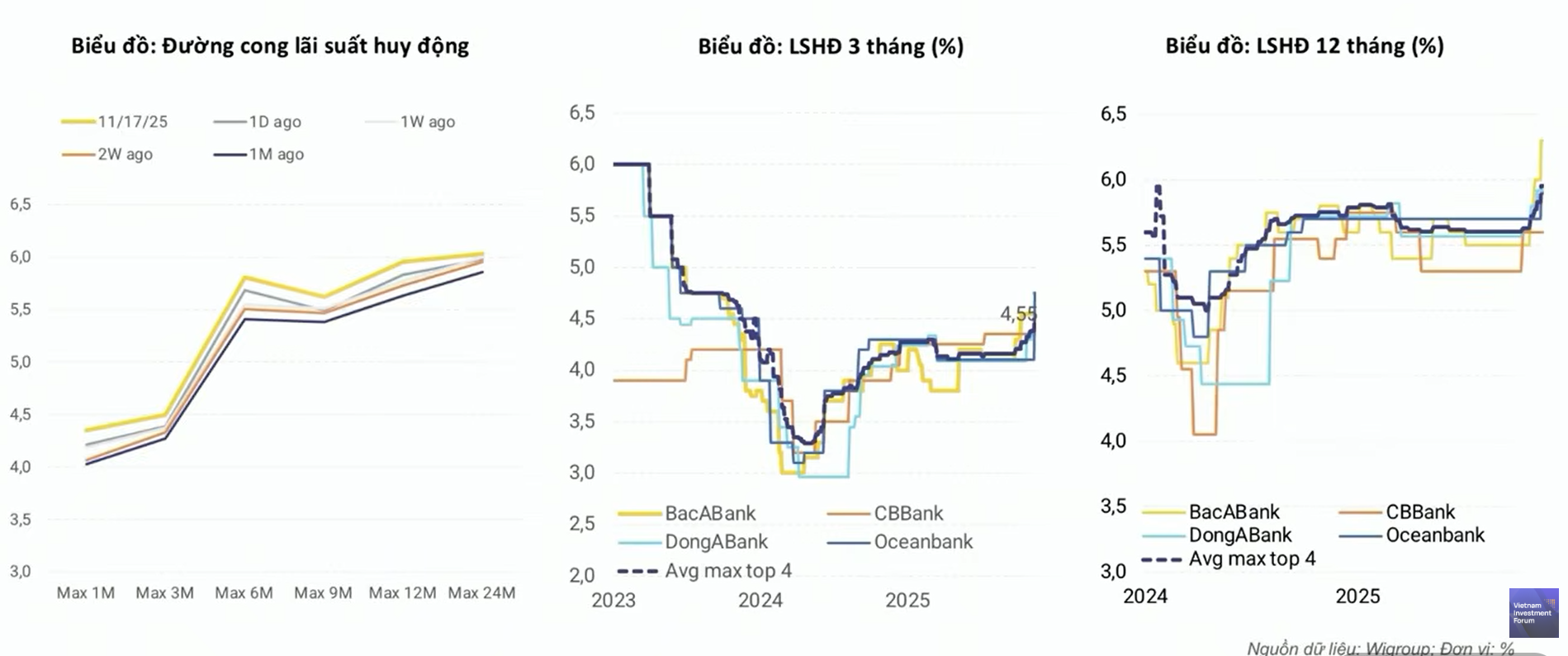

Diễn biến lãi suất huy động của các ngân hàng thương mại: Tín hiệu tăng trở lại ở kỳ hạn ngắn và dài. Nguồn: WiGroup; Đơn vị: %.

Diễn biến lãi suất huy động của các ngân hàng thương mại: Tín hiệu tăng trở lại ở kỳ hạn ngắn và dài. Nguồn: WiGroup; Đơn vị: %.Dù lãi suất tăng thêm 0,5–0,75 điểm phần trăm, mức này vẫn nằm trong giới hạn có thể chấp nhận đối với doanh nghiệp, ngân hàng và người mua nhà. Theo ông, sự ổn định của mặt bằng lãi suất đang góp phần duy trì hoạt động đầu tư và hỗ trợ giải ngân cho các dự án có nhu cầu vốn thực.

Ở chiều vĩ mô, ông Nguyễn Khắc Minh Tâm nhận định biến động tỷ giá trong quý III chỉ mang tính ngắn hạn và chưa tạo áp lực đáng kể lên chi phí vốn. Khi hạn mức tín dụng được thiết lập lại trong năm 2026, lãi suất nhiều khả năng sẽ giảm nhẹ, giúp ổn định thị trường và duy trì đà tăng trưởng tín dụng.

Số liệu của CBRE, do WiGroup tổng hợp, ghi nhận nguồn cung căn hộ sơ cấp trong quý III đạt hơn 10.300 căn tại Hà Nội và khoảng 3.310 căn tại TP.HCM, với tỷ lệ hấp thụ lần lượt 108% và 88%. Ông Lam cho biết cơ cấu sản phẩm đang có sự phân hóa: Hà Nội tập trung ở phân khúc cao cấp và cận cao cấp (60–120 triệu đồng/m²), trong khi TP.HCM và Bình Dương chủ yếu ở nhóm dưới 60 triệu đồng/m² nhờ lợi thế hạ tầng và quỹ đất.

Theo đánh giá của ông Nguyễn Khắc Minh Tâm, chu kỳ phục hồi của thị trường đang diễn ra có chọn lọc. Các doanh nghiệp sở hữu quỹ đất sạch, pháp lý hoàn thiện và cơ cấu vốn an toàn đang dẫn đầu quá trình này. Trong nhóm 20 doanh nghiệp được WiGroup và Yuanta theo dõi, có 12 đơn vị mở rộng đầu tư xây dựng và 8 đơn vị ghi nhận doanh số bán hàng cải thiện, phản ánh tín hiệu rõ rệt ở giai đoạn đầu của chu kỳ mới.

Ông Đỗ Thạch Lam dự báo giai đoạn 2026–2027 sẽ là thời điểm các dự án khởi công từ năm 2024 bước vào bàn giao, với mức tăng giá trung bình 7–10%/năm, tương đương giai đoạn 2015–2019.

Ở góc nhìn tổng thể, ông Đặng Khắc Trường cho rằng thị trường bất động sản Việt Nam đã vượt qua giai đoạn đáy và đang bước sang pha tăng trưởng mới, trong đó tín dụng tiếp tục là nguồn vốn chủ đạo. Ông nhận định, nền lãi suất ổn định cùng dòng tín dụng phục hồi đang tạo nền tảng cho chu kỳ tăng trưởng bền vững trong những năm tới.