Trong báo cáo mới công bố, Chứng khoán An Bình (ABS) đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu MBB của Ngân hàng TMCP Quân đội (MB) nhờ tăng trưởng tín dụng tích cực và chất lượng tài sản cải thiện.

ABS đưa ra giá mục tiêu của cổ phiếu MBB ở mức 32.200 đồng/cổ phiếu. So với mức giá thị trường tại thời điểm báo cáo, ABS ước tính cổ phiếu MBB còn dư địa tăng khoảng 12,9%.

Kết phiên giao dịch ngày 6/3, cổ phiếu MBB đóng cửa ở mức 26.700 đồng/cổ phiếu. Như vậy, dư địa tăng được nới rộng lên khoảng 22%.

ABS cho biết, kết quả kinh doanh quý IV/2025 của MB ghi nhận mức tăng trưởng vượt kỳ vọng.

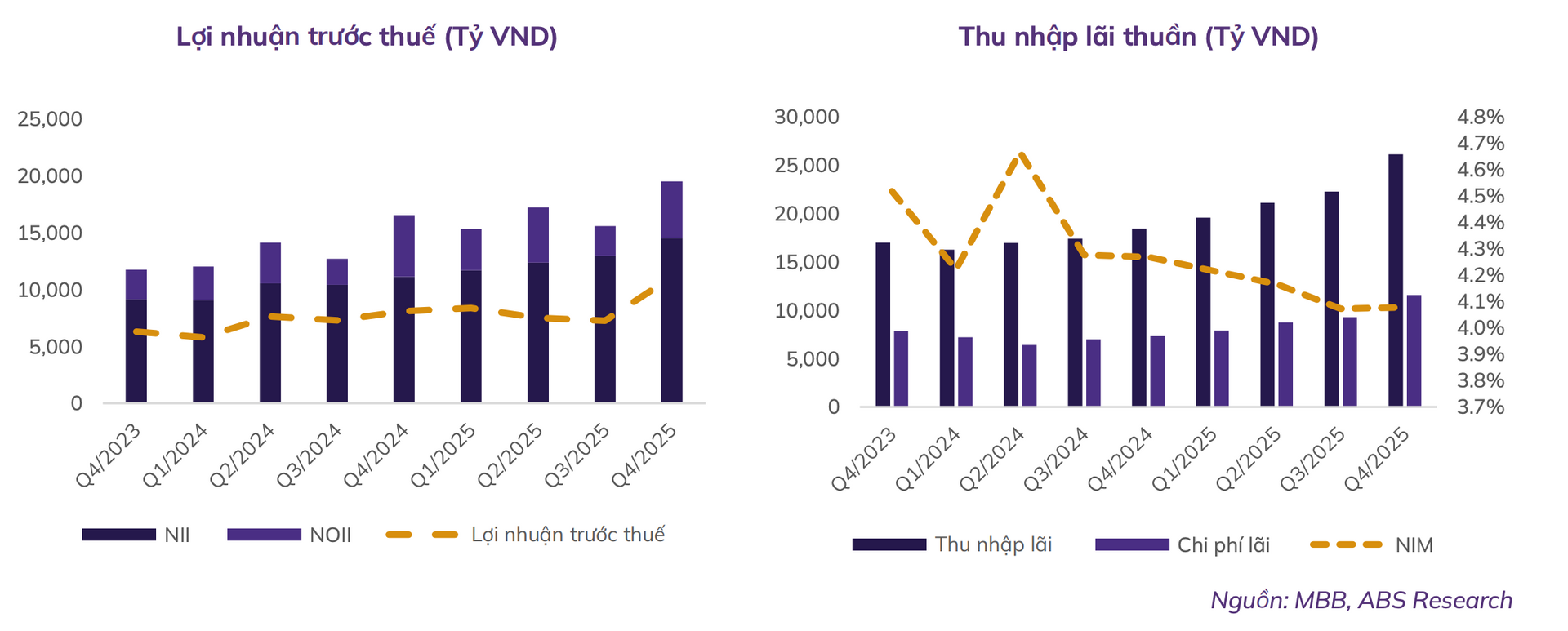

Trong đó, tổng thu nhập hoạt động (TOI) đạt 19.527 tỷ đồng, tăng 17,9% so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt 11.129 tỷ đồng, tăng 37,5%.

Thu nhập lãi thuần trong quý IV ghi nhận mức tăng 30,6% so với cùng kỳ, đạt 14.555 tỷ đồng. Động lực chính đến từ tăng trưởng tín dụng mạnh trong quý cuối năm. Cụ thể, dư nợ tín dụng tăng 35,4% so với đầu năm và tăng 15,3% so với quý trước, vượt đáng kể mức tăng trưởng trung bình toàn ngành khoảng 19% so với đầu năm.

ABS cho biết, động lực tăng trưởng tín dụng của MB đến chủ yếu từ nhóm khách hàng doanh nghiệp với mức tăng 46% so với đầu năm, trong khi phân khúc bán lẻ ghi nhận mức tăng chung khoảng 32%. Danh mục cho vay của ngân hàng trải rộng nhiều lĩnh vực, trong đó tập trung vào các ngành chính như bán buôn và bán lẻ (27,4%), tiêu dùng hộ gia đình (22%), công nghiệp chế biến, chế tạo (16,5%) và kinh doanh bất động sản (11,1%).

Đáng chú ý, tỷ trọng dư nợ liên quan đến lĩnh vực bất động sản và xây dựng đã tăng từ 12,37% cuối năm 2024 lên 15,37% vào cuối năm 2025, tương ứng mức tăng 73,3% so với cùng kỳ.

Bên cạnh đó, nhờ diễn biến thuận lợi của thị trường chứng khoán, dư nợ cho vay ký quỹ tại Công ty Chứng khoán MB (MBS) tăng 46% so với đầu năm, đạt khoảng 15.000 tỷ đồng.

Nguồn: ABS

Nguồn: ABSVề biên lãi ròng (NIM), ABS cho biết NIM của MB trong quý IV đạt 4,08%, gần như đi ngang so với quý trước nhưng giảm 20 điểm cơ bản so với cùng kỳ năm trước. Nguyên nhân là lợi suất tài sản tăng 25 điểm cơ bản trong khi chi phí vốn tăng nhanh hơn, khoảng 45 điểm cơ bản, nhằm đáp ứng nhu cầu tín dụng tăng cao vào giai đoạn cuối năm.

Ở chiều ngược lại, thu nhập ngoài lãi ghi nhận sự suy giảm do ảnh hưởng từ hoạt động kinh doanh ngoại hối và đầu tư chứng khoán. Trong đó, doanh thu từ kinh doanh ngoại hối giảm 46,3% so với cùng kỳ, còn thu nhập từ đầu tư chứng khoán giảm 65,9% do nền so sánh cao của năm trước.

Dù vậy, hoạt động dịch vụ tiếp tục là điểm sáng khi mang về 2.101 tỷ đồng, tăng 78% so với cùng kỳ. Theo ABS, kết quả này được hỗ trợ bởi sự gia tăng mạnh về số lượng khách hàng. Trong năm 2025, MB thu hút thêm 4,8 triệu khách hàng mới, nâng tổng số khách hàng lên 35,09 triệu. Nhờ đó, hoạt động thanh toán tăng 36,4% và mảng tư vấn tăng 257%.

Chi phí hoạt động trong quý IV ghi nhận mức 6.229 tỷ đồng, tăng 18,7% so với cùng kỳ, chủ yếu do chi phí lương nhân viên tăng. Tỷ lệ chi phí trên thu nhập (CIR) tăng nhẹ lên 31,9%, so với mức 31,7% của cùng kỳ năm trước.

Trong khi đó, chi phí dự phòng rủi ro tín dụng giảm mạnh xuống còn 2.169 tỷ đồng, giảm 32,7% so với cùng kỳ, trong bối cảnh chất lượng tài sản được cải thiện đáng kể.

Tính chung cả năm 2025, tổng thu nhập hoạt động của MB đạt 67.693 tỷ đồng, tăng 22,2% so với năm trước. Lợi nhuận trước thuế đạt 27.382 tỷ đồng, tăng 19,3%, hoàn thành 108% kế hoạch cả năm.

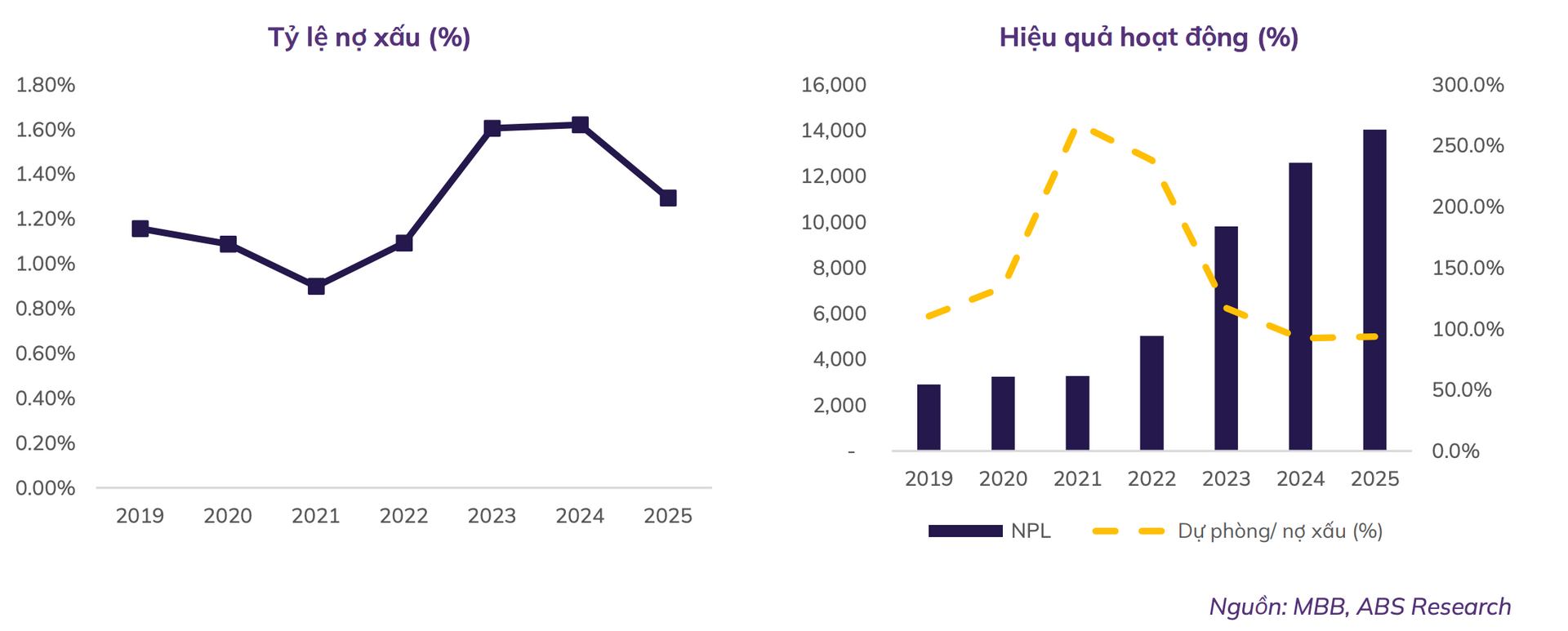

Về chất lượng tài sản, ABS cho biết nợ xấu của MB tăng trong quý III/2025 do ảnh hưởng từ một số khách hàng doanh nghiệp lớn, trong đó có một doanh nghiệp trong lĩnh vực năng lượng tái tạo. Tuy nhiên, tình hình đã cải thiện đáng kể trong quý IV khi tỷ lệ nợ xấu giảm xuống còn 1,29%, đồng thời là mức thấp nhất kể từ quý I/2023.

Dư nợ nhóm 2 và nợ xấu lần lượt giảm 33% và 4,5% so với đầu năm. Ngân hàng cũng tăng mạnh trích lập dự phòng khi chi phí dự phòng năm 2025 đạt 13.743 tỷ đồng, tăng 43,5% so với cùng kỳ. Nhờ đó, tỷ lệ bao phủ nợ xấu (LLC) tăng lên 93,7%, cao hơn 14,5 điểm phần trăm so với quý trước.

Nguồn:ABS

Nguồn:ABSỞ phía nguồn vốn, tiền gửi và chứng chỉ tiền gửi khách hàng tăng mạnh trong quý IV với mức tăng 15,5% so với quý trước, đưa mức tăng trưởng cả năm lên 31,5%, cao hơn đáng kể so với mức trung bình ngành khoảng 15%.

Trong đó, tăng trưởng chủ yếu đến từ chứng chỉ tiền gửi với mức tăng 45,1% so với đầu năm, cao hơn so với mức tăng 29% của tiền gửi khách hàng.

Nhờ đó, tỷ lệ cho vay trên tổng tiền gửi (LDR) theo Thông tư 22 giảm xuống còn 79,1%, thấp hơn mức 83,62% của quý trước. Tỷ lệ CASA giảm nhẹ xuống 36,8%, giảm 1,2 điểm phần trăm so với cùng kỳ trong bối cảnh lãi suất huy động của các ngân hàng tăng lên.

Tuy nhiên, ABS cho biết tỷ lệ CASA của MB vẫn đứng đầu toàn ngành và cao hơn đáng kể so với nhiều ngân hàng khác.

Về an toàn vốn, hệ số an toàn vốn (CAR) của ngân hàng duy trì trên 11%, tương đương mức trung bình của toàn ngành. MB cho biết sẽ tiếp tục tăng vốn nhằm đảm bảo CAR luôn duy trì trên 10,5% và hướng tới việc sớm áp dụng Thông tư 14 (Basel III) bằng phương pháp xếp hạng tín dụng nội bộ (IRB) cũng như tối ưu hóa tài sản có rủi ro.

Theo định hướng năm 2026, MB đặt mục tiêu tăng trưởng tổng tài sản khoảng 33% so với cùng kỳ, tăng trưởng tín dụng khoảng 35% và lợi nhuận trước thuế tăng khoảng 15%. Ngân hàng cũng đặt mục tiêu thu hút thêm 4-5 triệu khách hàng mới, nâng tổng số khách hàng vượt mốc 40 triệu.

Ngoài ra, ngân hàng hướng tới duy trì tỷ lệ nợ xấu dưới 1,5%, nâng tỷ lệ bao phủ nợ xấu lên 100% và đưa ROE vượt 20%. MB cũng cho biết sẽ tiếp tục hoàn thiện hệ sinh thái thông qua đầu tư thêm vào các công ty con trong lĩnh vực bảo hiểm và chứng khoán, đồng thời phát triển các mảng kinh doanh mới như vàng, FDI và tài sản số.

ABS cho rằng triển vọng tăng trưởng của MB trong năm 2026 vẫn tích cực. Công ty chứng khoán này dự báo lợi nhuận trước thuế của ngân hàng có thể đạt 39.146 tỷ đồng, tăng 14,2% so với năm trước. ROE dự kiến đạt 18,7%.