Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank - Mã: VPB) mới đây đã công bố kết quả kinh doanh ấn tượng với lợi nhuận trước thuế năm 2025 của VPBank đạt 30.625 tỷ đồng, tăng 53,03% so với năm 2024 và hoàn thành 121% kế hoạch đặt ra.

BCTC hợp nhất năm 2025 của VPBank cho thấy bức tranh tăng trưởng tín dụng nổi bật, khi dư nợ cho vay khách hàng tăng hơn 35% so với cuối năm 2024.

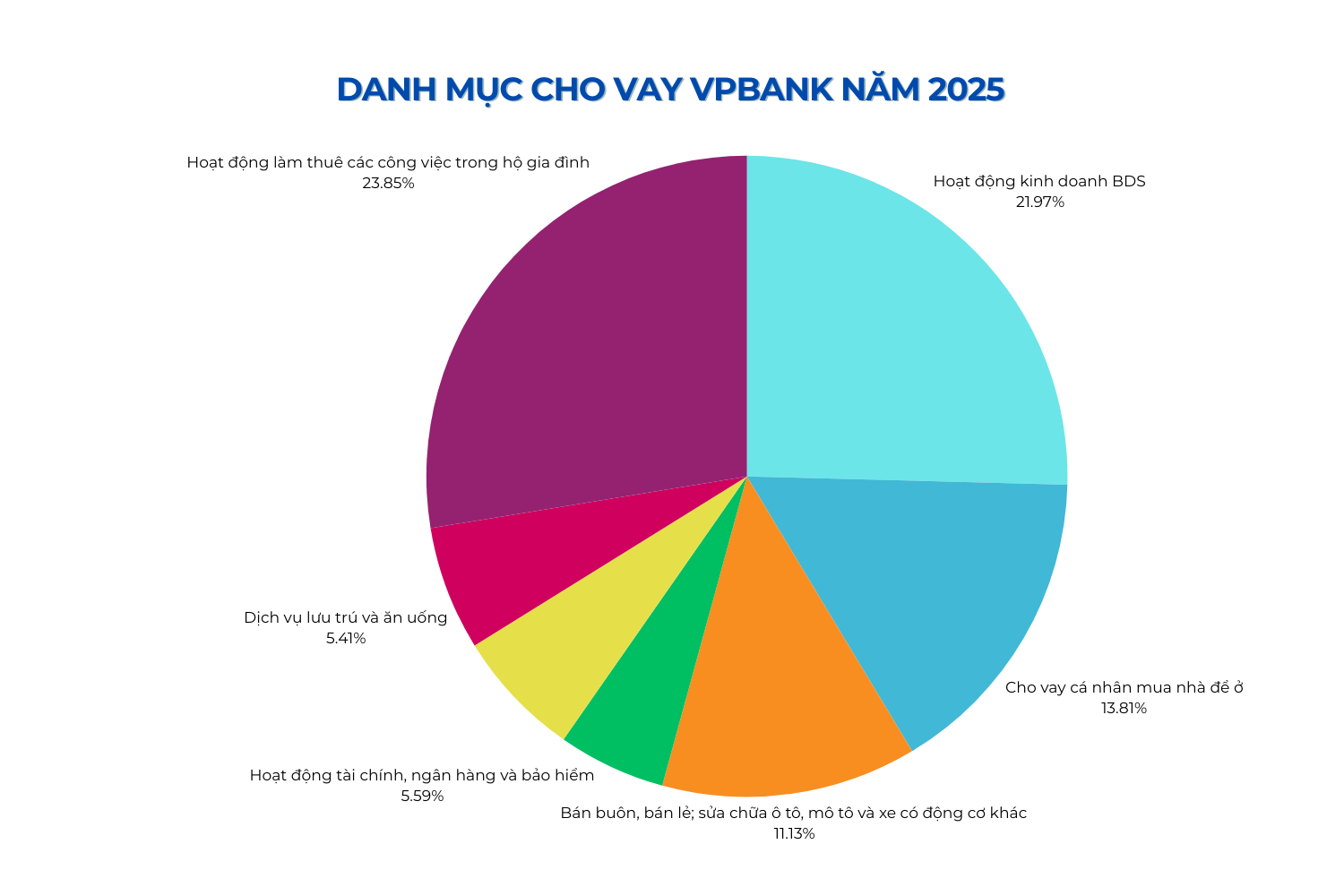

Bất động sản chiếm khoảng 36% tổng dư nợ

Cụ thể, tại thời điểm ngày 31/12/2025, tổng dư nợ cho vay khách hàng của VPBank đạt gần 944.000 tỷ đồng. Trong đó, cơ cấu tín dụng tiếp tục cho thấy sự tập trung lớn vào lĩnh vực bất động sản, với tỷ trọng gần 36%, bao gồm cả cho vay kinh doanh bất động sản và cho vay cá nhân mua nhà.

Cụ thể, dư nợ cho vay hoạt động kinh doanh bất động sản của VPBank đạt 207.428 tỷ đồng, chiếm 21,97% tổng dư nợ. Bên cạnh đó, cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất để xây nhà ở đạt 130.375 tỷ đồng, tương ứng 13,81% tổng dư nợ.

So với cuối năm 2024, dư nợ cho vay kinh doanh bất động sản tăng đáng kể, trong khi cho vay mua nhà cá nhân cũng ghi nhận mức tăng mạnh, phản ánh sự phục hồi nhất định của nhu cầu nhà ở và dòng vốn quay trở lại thị trường địa ốc.

Cho vay ô tô cũng tăng trưởng 2 chữ số

Ngoài bất động sản, một số lĩnh vực có dư nợ lớn tại VPBank bao gồm:

Bán buôn, bán lẻ; sửa chữa ô tô, mô tô và xe có động cơ khác: hơn 105.000 tỷ đồng, chiếm 11,13%.

Công nghiệp chế biến, chế tạo: hơn 44.000 tỷ đồng, chiếm 4,7%.

Hoạt động tài chính, ngân hàng và bảo hiểm: gần 53.000 tỷ đồng, chiếm 5,59%.

Dịch vụ lưu trú và ăn uống: hơn 51.000 tỷ đồng, chiếm 5,41%.

Dù tăng trưởng khá so với năm trước, các mảng này vẫn có tỷ trọng thấp hơn đáng kể so với bất động sản, cho thấy dòng tín dụng của VPBank năm 2025 vẫn tập trung chủ yếu vào lĩnh vực nhà đất và các hoạt động liên quan.

Việc cho vay khách hàng tăng tới 35% trong một năm, với tỷ trọng lớn dành cho bất động sản, là yếu tố giúp VPBank ghi nhận lợi nhuận kỷ lục hơn 30.000 tỷ đồng trong năm 2025. Tuy nhiên, chất lượng tài sản của VPBank trong các năm tới cũng sẽ gắn với diễn biến của thị trường bất động sản.

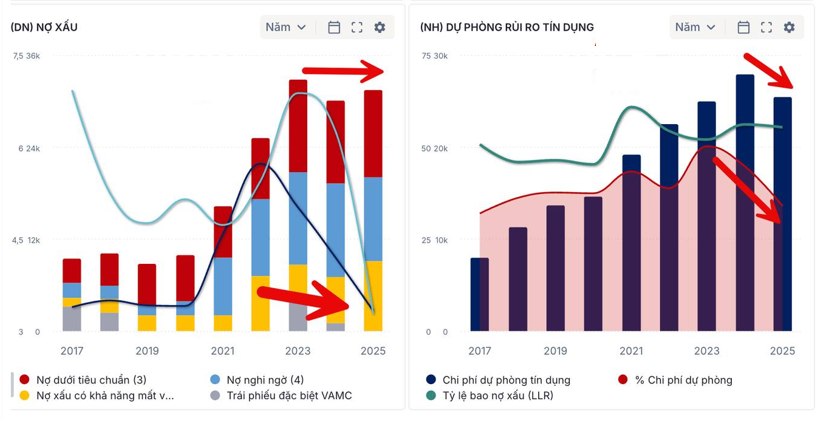

Tỷ lệ nợ xấu về gần mức 3%, chi phí dự phòng rủi ro tín dụng giảm

Xét về chất lượng tín dụng, tổng giá trị các khoản nợ xấu của VPBank không tăng trong suốt ba năm liên tiếp 2023-2025. Trong khi đó, tổng dư nợ cho vay tăng mạnh, các chỉ số nợ xấu tiếp tục cải thiện.

Tỷ lệ nợ xấu (NPL) hợp nhất trong quý IV/2025 đạt 3,33%, giảm 18 điểm cơ bản so với quý trước và giảm 83 điểm cơ bản so với cùng kỳ năm trước.

Bên cạnh đó, tỷ lệ bao phủ nợ xấu (LLR) hợp nhất trong quý IV/2025 đạt 55,4%, tăng 0,3 điểm % so với quý trước, phản ánh nỗ lực duy trì bộ đệm dự phòng của ngân hàng.

Tỷ lệ nợ xấu thấp hơn giúp ngân hàng giảm chi phí trích lập dự phòng giảm khoảng 11% so với năm 2024, từ gần 28.000 tỷ đồng xuống hơn 25.000 tỷ đồng.