BIDV - "quán quân" quy mô tài sản

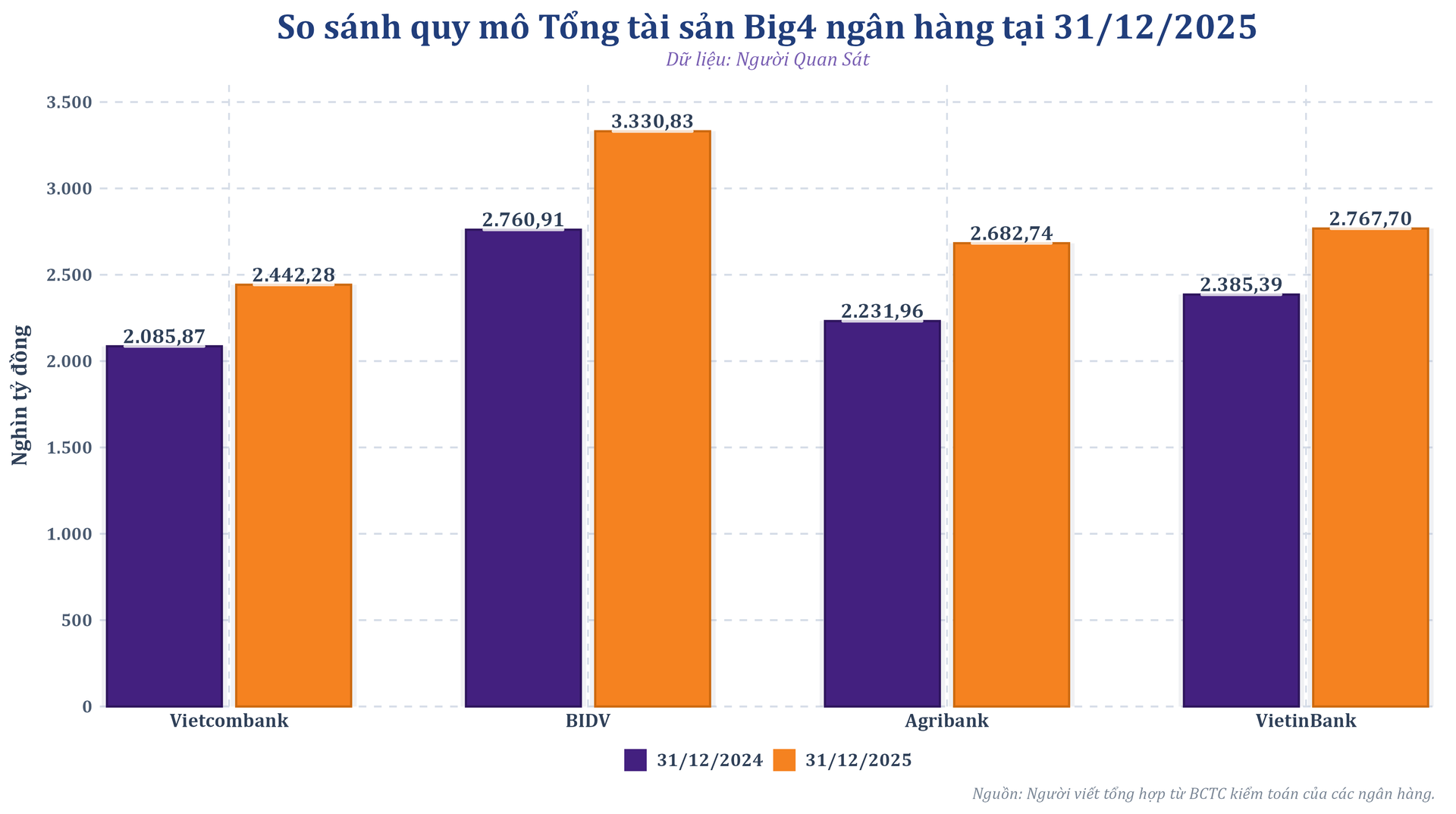

Tại ngày 31/12/2025, BIDV đứng đầu Big4 về tổng tài sản với 3.330.825 tỷ đồng, tăng 20,6% so với cuối năm 2024. VietinBank xếp thứ hai với 2.767.699 tỷ đồng, tiếp đến là Agribank với 2.682.740 tỷ đồng, còn Vietcombank đạt 2.442.279 tỷ đồng. So với giai đoạn trước, khoảng cách về quy mô trong nhóm ngân hàng quốc doanh đã giãn ra rõ hơn.

Big4 ngân hàng: Quy mô tổng tài sản cuối năm 2024 và 2025

Big4 ngân hàng: Quy mô tổng tài sản cuối năm 2024 và 2025Không chỉ đứng đầu về quy mô cuối kỳ, BIDV cũng là ngân hàng mở rộng mạnh nhất trong năm 2025. Tổng tài sản của nhà băng này tăng thêm khoảng 569.915 tỷ đồng, cao hơn mức tăng của Agribank, VietinBank và Vietcombank. Điều đó cho thấy vị trí dẫn đầu của BIDV không chỉ đến từ nền tảng sẵn có, mà còn tiếp tục được củng cố trong chính năm 2025.

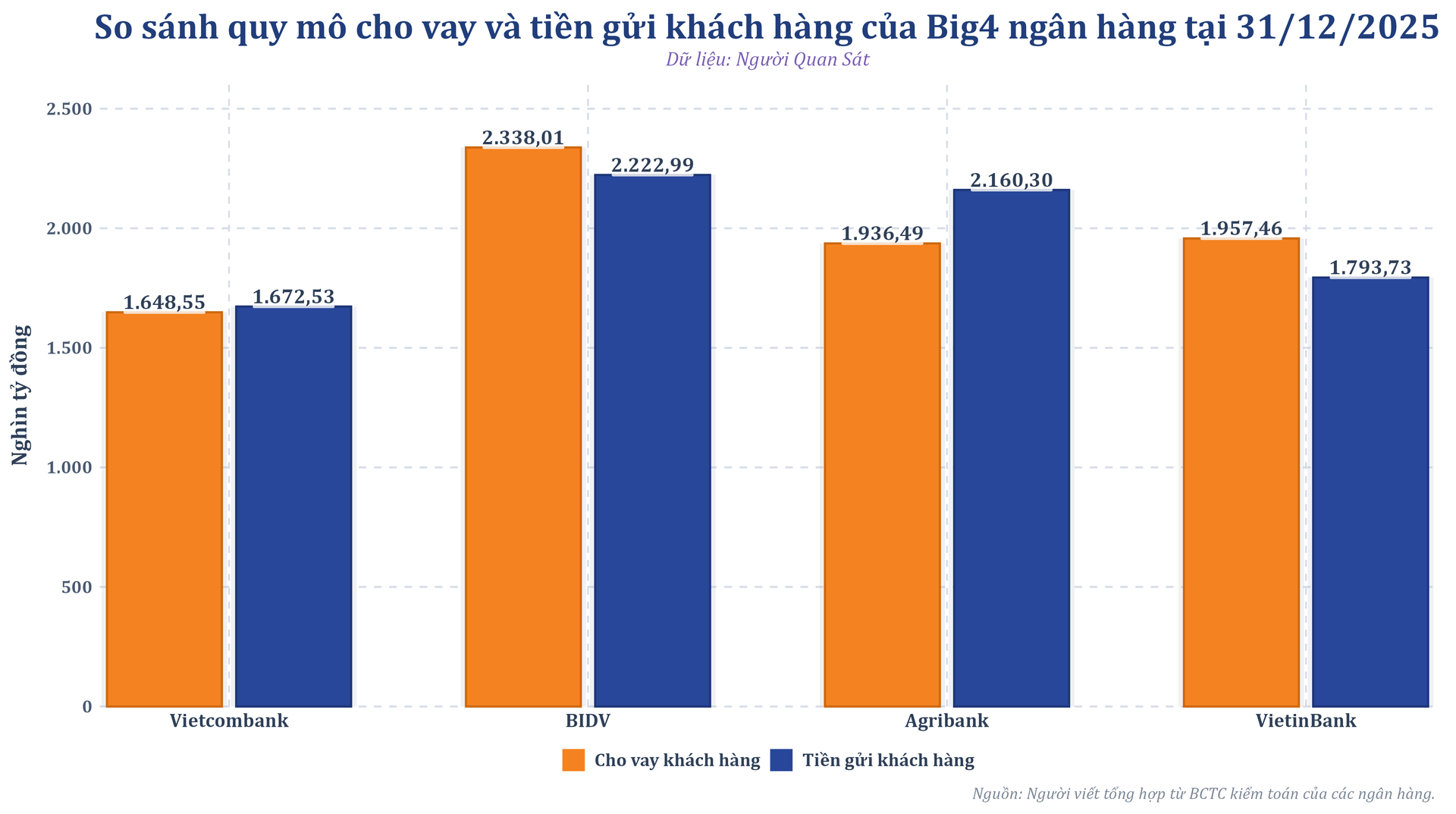

Ở hai cấu phần quan trọng nhất của bảng cân đối là tín dụng và huy động, BIDV tiếp tục giữ ngôi đầu. Dư nợ cho vay khách hàng thuần đạt 2.338.010 tỷ đồng, cao nhất nhóm. Tiền gửi khách hàng đạt 2.222.990 tỷ đồng, cũng đứng đầu Big4. Agribank là ngân hàng bám gần nhất ở phía huy động với 2.160.300 tỷ đồng, trong khi VietinBank và Vietcombank lần lượt ghi nhận 1.793.730 tỷ đồng và 1.672.530 tỷ đồng.

Big4 ngân hàng: Quy mô cho vay và tiền gửi khách hàng cuối năm 2025

Big4 ngân hàng: Quy mô cho vay và tiền gửi khách hàng cuối năm 2025Tuy nhiên, tốc độ tăng trưởng không hoàn toàn đi cùng một nhịp với quy mô tuyệt đối. Cho vay khách hàng thuần tăng 16,3% tại Vietcombank, 16,2% tại VietinBank, 15,9% tại BIDV và 15% tại Agribank. Ở phía huy động, BIDV tăng 13,8%, cao hơn Agribank 12,6%, VietinBank 11,7% và Vietcombank 10,4%. Diễn biến này cho thấy BIDV không chỉ lớn nhất về quy mô, mà còn duy trì được nhịp mở rộng khá nhanh ở cả hai đầu bảng cân đối.

Nếu nhìn vào tương quan giữa cho vay khách hàng thuần và tiền gửi khách hàng cuối kỳ, khác biệt trong cách vận hành bảng cân đối hiện lên rõ hơn. Agribank ở mức 89,6%, Vietcombank 98,6%, BIDV 105,2% và VietinBank 109,1%. Các tỷ lệ này cho thấy Agribank và Vietcombank duy trì trạng thái cân bằng hơn giữa tăng trưởng tín dụng và nền huy động, trong khi BIDV và đặc biệt là VietinBank sử dụng vốn với cường độ cao hơn.

Vietcombank giữ "ngôi vương" lợi nhuận

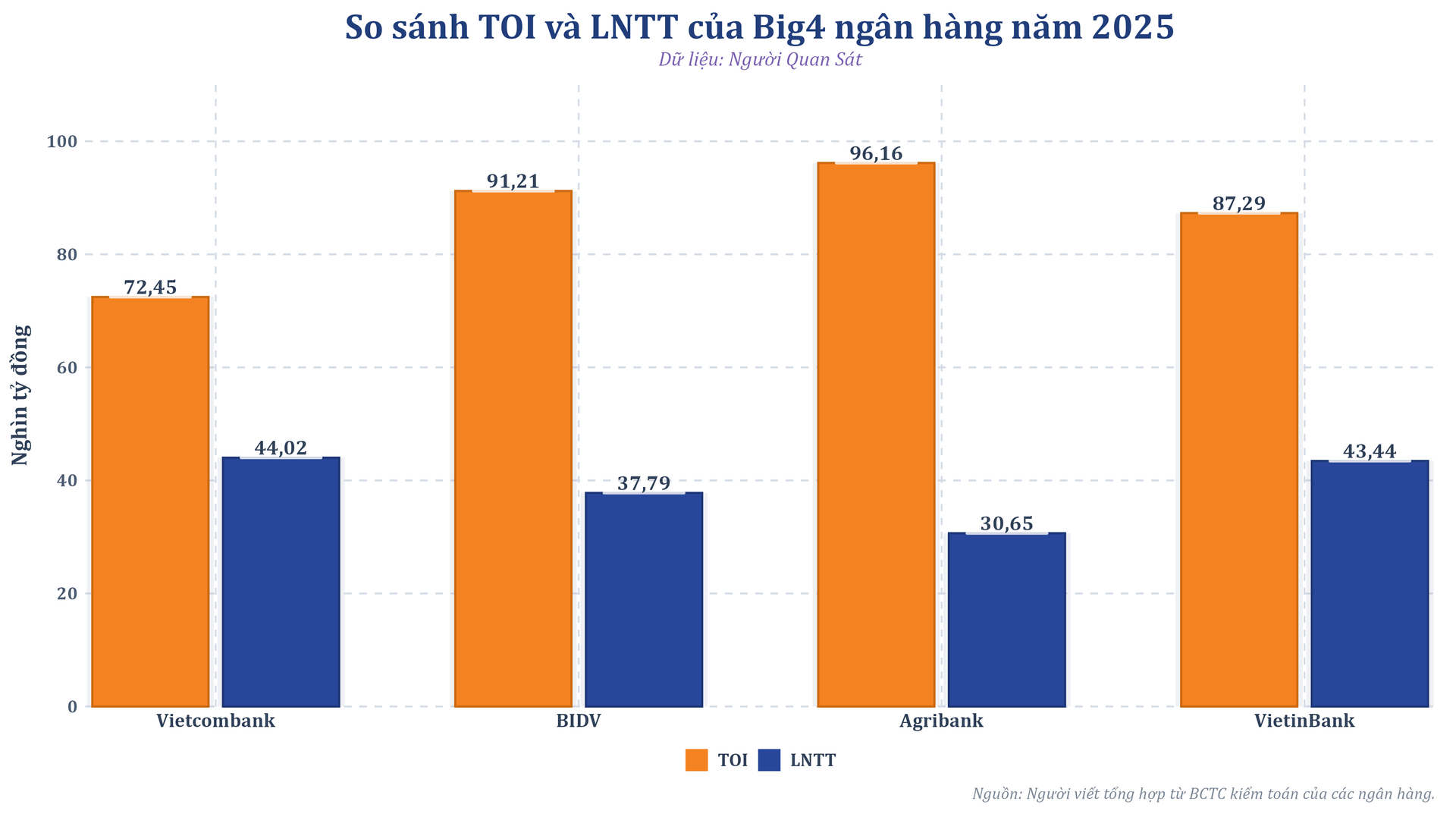

Dù vậy, ngôi đầu quy mô không đồng nghĩa với vị trí số một về lợi nhuận. Năm 2025, Vietcombank tiếp tục dẫn đầu Big4 về lợi nhuận trước thuế với 44.020 tỷ đồng, trên nền tổng thu nhập hoạt động 72.450 tỷ đồng. VietinBank xếp ngay sau với lợi nhuận trước thuế 43.440 tỷ đồng và tổng thu nhập hoạt động 87.290 tỷ đồng. BIDV đạt 37.790 tỷ đồng lợi nhuận trước thuế trên nền 91.210 tỷ đồng tổng thu nhập hoạt động. Agribank ghi nhận tổng thu nhập hoạt động 96.160 tỷ đồng, cao nhất nhóm, nhưng lợi nhuận trước thuế chỉ đạt 30.650 tỷ đồng, thấp nhất Big4.

Big4 ngân hàng: Tổng thu nhập hoạt động (TOI) và lợi nhuận trước thuế năm 2025

Big4 ngân hàng: Tổng thu nhập hoạt động (TOI) và lợi nhuận trước thuế năm 2025Trật tự này cho thấy cuộc đua trong nhóm ngân hàng quốc doanh không chỉ nằm ở độ lớn của bảng cân đối hay quy mô thu nhập hoạt động. BIDV đứng đầu về tổng tài sản. Agribank dẫn đầu về tổng thu nhập hoạt động. Nhưng Vietcombank mới là ngân hàng giữ vị trí số một về lợi nhuận trước thuế. Nói cách khác, bài toán của Big4 không chỉ là mở rộng quy mô, mà còn là khả năng chuyển hóa quy mô đó thành lợi nhuận thực chất.

Nếu quy đổi tương đối, Vietcombank cũng là ngân hàng cho thấy khả năng chuyển hóa thu nhập thành lợi nhuận tốt nhất nhóm. Cứ 100 đồng tổng thu nhập hoạt động, ngân hàng này giữ lại khoảng 60,8 đồng lợi nhuận trước thuế. Tỷ lệ tương ứng tại VietinBank là 49,8 đồng, BIDV là 41,4 đồng và Agribank là 31,9 đồng. Khoảng cách này phản ánh sự khác biệt đáng kể về chi phí vốn, chi phí hoạt động và chi phí tín dụng giữa các ngân hàng.

Vietcombank giữ vị trí dẫn đầu lợi nhuận trên nền một cấu trúc tài chính chặt chẽ hơn. Tại cuối năm 2025, vốn chủ sở hữu của ngân hàng đạt khoảng 224.558 tỷ đồng, cao hơn VietinBank. Tỷ lệ nợ xấu ở mức 0,61%, trong khi tỷ lệ bao phủ nợ xấu đạt 245,59%. Quy mô nợ xấu giảm 27,17% so với cùng kỳ. Những chỉ số này cho thấy lợi nhuận của Vietcombank không chỉ cao về số tuyệt đối, mà còn được nâng đỡ bởi chất lượng tài sản, vùng đệm vốn và khả năng kiểm soát rủi ro ở mức tốt hơn.

Trong khi đó, VietinBank là ngân hàng ghi nhận nhịp tăng trưởng lợi nhuận mạnh nhất nhóm. Lợi nhuận trước thuế năm 2025 tăng 36,8%. Tổng tài sản đứng thứ hai Big4, còn dư nợ cho vay khách hàng thuần đạt 1.957.463 tỷ đồng. Thu nhập lãi thuần đạt 66.453 tỷ đồng, cao hơn Vietcombank về số tuyệt đối trong phần dữ liệu đối chiếu giữa hai ngân hàng. Quy mô cam kết giao dịch hối đoái và hoán đổi lên tới 860.422 tỷ đồng, lớn hơn đáng kể so với Vietcombank. Việc phát hành cổ phiếu để trả cổ tức với tỷ lệ 44,64%, chốt danh sách ngày 18/12/2025, cũng giúp ngân hàng gia tăng quy mô vốn cho giai đoạn sau.

Cấu trúc tài chính ngân hàng nào bền vững hơn?

BIDV cho thấy một bức tranh khác. Ngân hàng này dẫn đầu về tổng tài sản, dư nợ cho vay và tiền gửi khách hàng, đồng thời nằm trong nhóm cao nhất về tổng thu nhập hoạt động. Tuy nhiên, lợi nhuận trước thuế vẫn đứng dưới Vietcombank và VietinBank. Chênh lệch đó cho thấy quy mô bảng cân đối lớn chưa tự động chuyển hóa thành hiệu quả sinh lời tương ứng. Phần chênh lệch còn lại nằm ở khả năng giữ lại lợi nhuận sau chi phí vốn, chi phí hoạt động và chi phí rủi ro.

Agribank cũng đi theo một quỹ đạo riêng. Ngân hàng này ghi nhận tổng thu nhập hoạt động cao nhất nhóm, nhưng lợi nhuận trước thuế lại thấp nhất. Tại ngày 31/12/2025, tổng dự phòng rủi ro cho vay của Agribank ở mức 36.977 tỷ đồng. Dự phòng cụ thể giảm 11% xuống 22.393 tỷ đồng, nhưng số trích lập cụ thể trong năm vẫn lên tới 29.860 tỷ đồng, trong khi số sử dụng để xử lý rủi ro đạt 32.621 tỷ đồng. Diễn biến đó cho thấy Agribank vẫn phải dành nguồn lực lớn để vừa xử lý nợ xấu cũ, vừa tiếp tục hấp thụ rủi ro mới phát sinh.

Chất lượng lợi nhuận của Big4 cũng bộc lộ qua khả năng thu hồi các khoản nợ đã xử lý. Năm 2025, BIDV ghi nhận 14.773 tỷ đồng thu nhập từ nợ xấu đã xử lý, tăng 84,3% so với năm trước. VietinBank đạt 10.002 tỷ đồng, tăng 17,9%. Cùng là lợi nhuận, nhưng phần đến từ hoạt động cốt lõi và phần được cải thiện nhờ xử lý tài sản có vấn đề đang khác nhau khá rõ giữa các ngân hàng.

Infographic Big4 ngân hàng 2025: Quy mô, lợi nhuận và khác biệt trong cấu trúc vận hành

Infographic Big4 ngân hàng 2025: Quy mô, lợi nhuận và khác biệt trong cấu trúc vận hànhNhìn từ đó, mô hình kinh doanh của từng nhà băng cũng hiện lên rõ hơn. BIDV nghiêng về mô hình ngân hàng quy mô lớn, phủ mạnh ở cả tín dụng lẫn huy động. Vietcombank duy trì nhịp tăng trưởng chọn lọc hơn, ưu tiên chất lượng tài sản, vốn và khả năng giữ lợi nhuận. VietinBank kết hợp quy mô lớn với tốc độ tăng trưởng lợi nhuận cao, đồng thời ghi dấu ấn đậm hơn ở một số mảng kinh doanh vốn và ngoại hối. Agribank tiếp tục gắn với độ phủ mạng lưới, sức tải vốn và vai trò riêng trong khu vực nông nghiệp, nông thôn.

Toàn bộ bức tranh này diễn ra trong bối cảnh khung pháp lý về phân loại nợ, cơ cấu nợ và trích lập dự phòng chặt hơn trước. Nghị định 86/2024/NĐ-CP, Thông tư 53/2024/TT-NHNN và Quyết định 1510/QĐ-TTg đều có tác động trực tiếp đến nhịp trích lập, cách phân loại nợ và chất lượng lợi nhuận của từng ngân hàng. Vì vậy, nhìn Big4 sau năm 2025, câu chuyện không còn chỉ là ai lớn hơn hay ai lãi nhiều hơn, mà còn là ai có cấu trúc tài chính bền hơn và kiểm soát rủi ro tốt hơn.