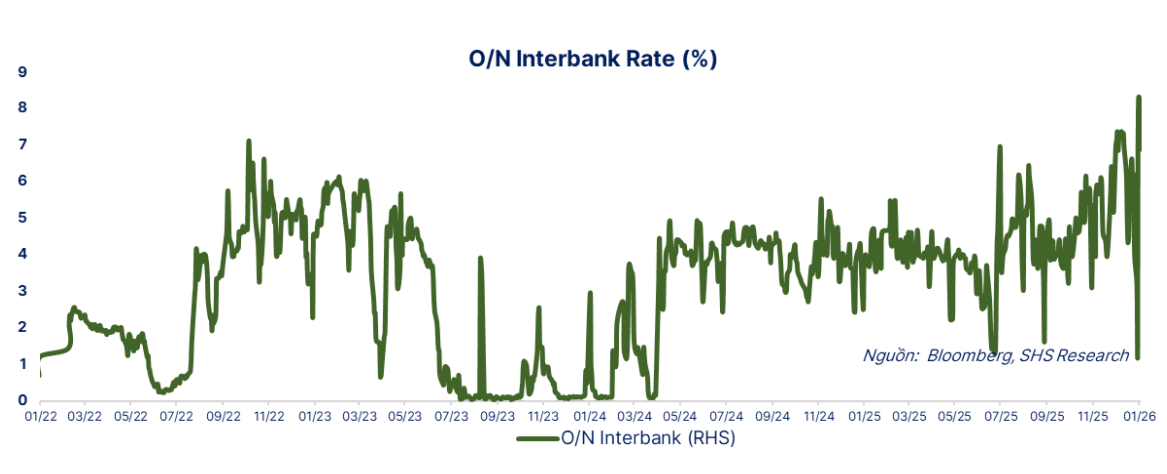

Theo SHS Research, trong tuần cuối năm, thị trường liên ngân hàng có một số phiên lãi suất qua đêm (O/N) giảm nhanh, có lúc về quanh 1–2%/năm. Nhịp giảm xuất hiện cùng thời điểm Kho bạc Nhà nước (KBNN) đẩy mạnh giải ngân đầu tư công. Khi giải ngân, tiền rời tài khoản tại Ngân hàng Nhà nước và chảy vào hệ thống ngân hàng. Thanh khoản trong ngày vì vậy cải thiện theo phiên.

Lãi suất liên ngân hàng qua đêm. Nguồn: SHS Research.

Lãi suất liên ngân hàng qua đêm. Nguồn: SHS Research.Lãi suất qua đêm thay đổi nhanh, nhưng lãi suất các kỳ hạn dài không giảm theo. Các kỳ hạn từ 2 tuần trở lên vẫn duy trì ở mức cao. Báo cáo nhấn mạnh vấn đề không nằm ở thiếu vốn qua đêm. Kỳ hạn ngắn phản ứng với dòng tiền theo ngày, còn kỳ hạn trung và dài gắn với nhu cầu vốn và cách các ngân hàng cân đối nguồn vốn theo kỳ hạn.

SHS Research cũng cho biết các thay đổi kỹ thuật từ năm 2026 liên quan tỷ lệ dư nợ cho vay trên tiền gửi (LDR) sẽ khiến tiền gửi của KBNN bị loại khỏi mẫu số khi tính LDR, trong khi hiện chưa có thông tin hỗ trợ cho thay đổi này. Trong bối cảnh đó, các ngân hàng có xu hướng tăng huy động nguồn vốn ổn định hơn ở kỳ hạn dài. Điều này có thể khiến mặt bằng lãi suất trung và dài hạn tiếp tục neo cao.

Ở kênh điều hành, SHS Research cập nhật việc Ngân hàng Nhà nước (NHNN) sử dụng nghiệp vụ thị trường mở để hỗ trợ thanh khoản. Trong tuần 22–26/12/2025, Ngân hàng Nhà nước bơm ròng vào hệ thống. Riêng ngày 31/12/2025, lượng bơm ròng khoảng 21,4 nghìn tỷ đồng. Dư nợ cầm cố theo đó lên khoảng 404 nghìn tỷ đồng. Các số liệu này cho thấy kênh hỗ trợ chủ yếu tập trung vào trạng thái thanh khoản ngắn hạn theo ngày.

Trên thị trường huy động, nhiều ngân hàng tăng lãi suất trong tháng 12/2025. Báo cáo nêu hơn 20 ngân hàng điều chỉnh tăng, trong đó một số ngân hàng tăng 2–3 lần. Việc điều chỉnh tập trung ở kỳ hạn 6–36 tháng. Báo cáo cũng ghi nhận một số ngân hàng phát hành chứng chỉ tiền gửi, với mức lãi suất có sản phẩm công bố tới 7,8%/năm.

Trên thị trường ngoại hối, tỷ giá USD/VND nhìn chung đi ngang. Báo cáo đặt diễn biến này cùng bối cảnh chênh lệch lãi suất USD – VNĐ qua hoán đổi ngoại tệ (swap) vẫn ở mức cao. Tỷ giá không giảm mạnh do “không có dòng USD vào hệ thống chủ động đủ mạnh”, với mức swap phổ biến quanh 3–4%/năm.

Với thị trường trái phiếu doanh nghiệp, tổng giá trị phát hành năm 2025 khoảng 575 nghìn tỷ đồng. Nhóm ngân hàng chiếm khoảng 2/3 tổng lượng phát hành, nhóm bất động sản chiếm khoảng 23%. Giá trị giao dịch trái phiếu riêng lẻ trên HNX trong năm khoảng 1,5 triệu tỷ đồng. Báo cáo cũng ghi nhận doanh nghiệp mua lại trước hạn khoảng 300 nghìn tỷ đồng. Áp lực đáo hạn có xu hướng tăng ở khối phi ngân hàng trong năm 2026.

Về dòng tiền ngân sách, SHS Research dẫn số liệu đến ngày 25/12/2025 cho thấy KBNN giải ngân đầu tư công khoảng 635,6 nghìn tỷ đồng, tương đương 69,6% kế hoạch Thủ tướng giao. Kế hoạch cả năm 2025 khoảng 913,2 nghìn tỷ đồng. Báo cáo cho biết tiền ngân sách tập trung tại tài khoản KBNN (TGA) và liên hệ với trạng thái thanh khoản của hệ thống ngân hàng theo từng thời điểm.

SHS Research cũng dẫn dự toán chi đầu tư phát triển năm 2026 được Quốc hội thông qua ở mức 1.120.227 tỷ đồng, cao hơn khoảng 23% so với kế hoạch năm 2025. Theo báo cáo, nhu cầu vốn trung và dài hạn của nền kinh tế vẫn lớn. Trong khi đó, lãi suất qua đêm có thể giảm theo dòng tiền ngắn hạn, còn mặt bằng lãi suất các kỳ hạn dài vẫn duy trì ở mức cao.