Năm 2026, NHNN dự kiến tăng trưởng tín dụng (TTTD) toàn hệ thống khoảng 15%, có điều chỉnh tăng, giảm phù hợp với diễn biến, tình hình thực tế, đảm bảo kiểm soát lạm phát, ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế và an toàn hệ thống các TCTD. Bên cạnh đó, NHNN cũng công bố công thức giao room tín dụng 2026, với nhiều ngân hàng đa số giới hạn ở mức 13%.

Đặc biệt, nhóm 4 ngân hàng nhận chuyển giao bắt buộc: HDBank, Vietcombank, VPBank và MB tiếp tục nhận cơ chế ưu tiên tăng trưởng tín dụng, đồng thời được linh hoạt hơn trong việc phân bổ tín dụng theo nhu cầu thị trường. Lợi thế này giúp các ngân hàng chủ động mở rộng quy mô kinh doanh, qua đó trở thành điểm hấp dẫn đáng chú ý với nhà đầu tư khi đánh giá triển vọng tăng trưởng và lợi nhuận của cổ phiếu ngân hàng trong năm 2026.

HDBank, Vietcombank, VPBank và MB hưởng cơ chế ưu tiên tăng trưởng tín dụng

Theo VCBS, tăng trưởng tín dụng năm 2026 nhiều được dẫn dắt bởi nhóm ngân hàng tư nhân, với mức tăng trên 20%, trong khi các ngân hàng lớn và ngân hàng tham gia nhận chuyển giao bắt buộc tiếp tục được hưởng cơ chế ưu tiên tăng trưởng tín dụng cao hơn mặt bằng ngành.

Cụ thể, HDBank, Vietcombank, VPBank và MB được thị trường xếp vào nhóm ngân hàng có nhiều dư địa tăng trưởng tín dụng trong năm tới. Đây là 4 ngân hàng nhận chuyển giao bắt buộc: VikkiBank, VCBNeo, GPBank và MBV. Cả 4 ngân hàng sẽ tiếp tục được hưởng cơ chế ưu tiên tăng trưởng tín dụng cao hơn trung bình ngành, đồng thời được linh hoạt hơn trong phân bổ tín dụng theo nhu cầu thị trường.

Bên cạnh đó, VCBS cũng nhấn mạnh kịch bản NHNN từng bước chuyển sang nới lỏng hoặc tiến tới bãi bỏ cơ chế room tín dụng trong trung hạn. Trong kịch bản này, các ngân hàng có hệ số an toàn vốn (CAR) cao như HDBank, VPBank, và Techcombank được dự báo ghi nhận mức tăng trưởng tín dụng vượt trội so với mặt bằng chung.

Ngoài ra, theo Thông tư 14/2025, hệ số rủi ro (CRW) đối với nhiều lĩnh vực ưu tiên được điều chỉnh giảm mạnh: cho vay nông nghiệp – nông thôn, cho vay cá nhân tiêu dùng từ, SME. VCBS đánh giá, những ngân hàng có tỷ trọng cho vay lớn vào các mảng này như HDBank, VIB, ACB, Techcombank sẽ được “giải phóng” hệ số rủi ro, qua đó mở thêm dư địa tín dụng mà không cần tăng vốn tương ứng.

Lợi nhuận toàn ngành kỳ vọng tăng 20% trong năm 2026

VCBS kỳ vọng lợi nhuận trước thuế toàn ngành ngân hàng niêm yết năm 2026 sẽ tăng khoảng 20% so với cùng kỳ, nối tiếp mức tăng 18% của năm 2025, qua đó xác lập chu kỳ tăng trưởng lợi nhuận bền vững hơn sau giai đoạn phục hồi. Động lực tăng trưởng đến từ sự cộng hưởng của nhiều yếu tố, bao gồm tín dụng duy trì tốc độ cao, môi trường lãi suất tiếp tục thuận lợi, chất lượng tài sản cải thiện rõ nét và áp lực trích lập dự phòng dần hạ nhiệt tại nhiều ngân hàng lớn.

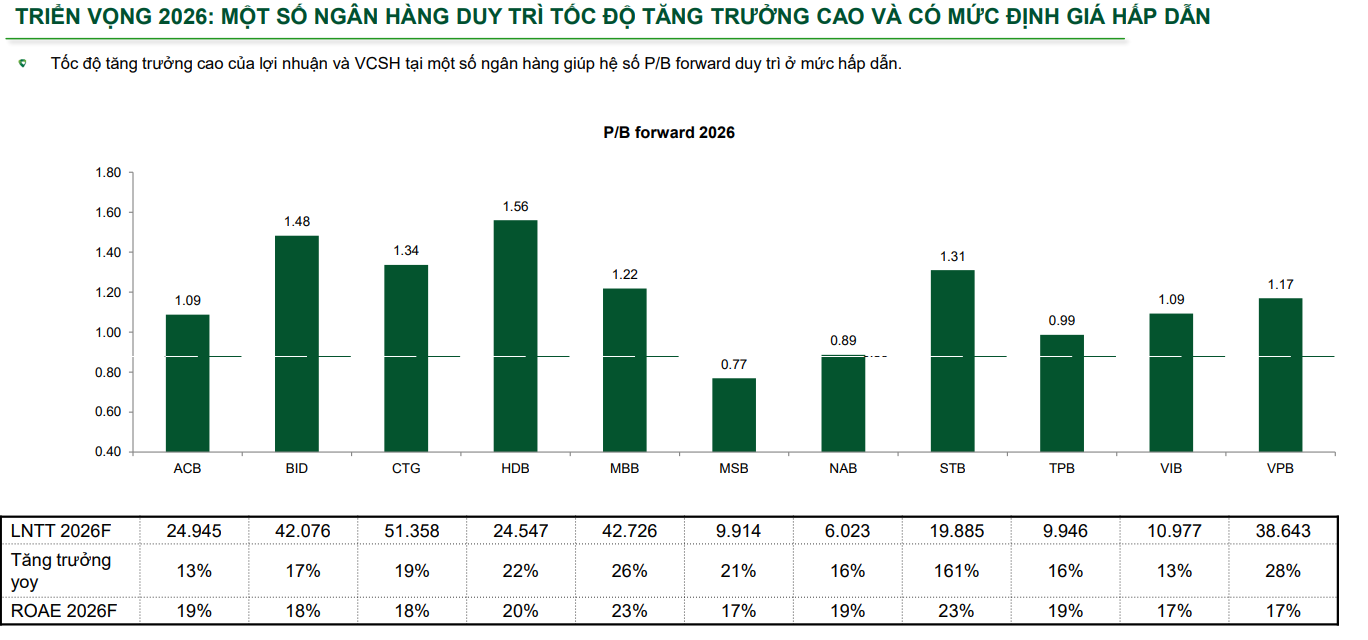

Tuy vậy, bức tranh lợi nhuận vẫn cho thấy sự phân hóa. Nhóm ngân hàng tư nhân tiếp tục ghi nhận tốc độ tăng trưởng vượt trội, trong đó HDBank được dự báo đạt lợi nhuận trước thuế khoảng 24.500 tỷ đồng, tăng 22%, với ROAE quanh 20%, phản ánh khả năng duy trì tăng trưởng lợi nhuận cao song song với hiệu quả sinh tốt nhất thị trường.

VPBank được kỳ vọng đạt lợi nhuận gần 38.600 tỷ đồng trong năm 2026, tương ứng mức tăng 28%, cho thấy quá trình phục hồi rõ nét sau tái cấu trúc và cải thiện chất lượng tài sản. Trong khi đó, nhóm ngân hàng quốc doanh lớn như BIDV hay VietinBank được dự báo duy trì mức tăng lợi nhuận quanh 17–19%, thấp hơn nhóm tư nhân nhưng ổn định và phù hợp với quy mô nền lợi nhuận lớn.

Song song với triển vọng tăng trưởng lợi nhuận, VCBS cho rằng tốc độ tăng trưởng cao và bền vững là yếu tố giúp một số ngân hàng duy trì mức định giá P/B forward 2026 ở vùng hấp dẫn, đặc biệt tại các ngân hàng có ROAE cao và câu chuyện tăng trưởng rõ ràng. Trên cơ sở đó, nhóm phân tích khuyến nghị MUA đối với các cổ phiếu ngân hàng gồm HDB, BID, CTG, MBB, VPB và STB, phản ánh kỳ vọng tích cực vào chu kỳ tăng trưởng lợi nhuận của ngành trong năm 2026.