Thanh khoản hệ thống ngân hàng tiếp tục cải thiện trong những ngày đầu năm 2026. Lãi suất liên ngân hàng giảm mạnh so với cuối năm trước, trong khi Ngân hàng Nhà nước đẩy mạnh hút ròng qua nghiệp vụ thị trường mở.

Trong phiên 13/1, Ngân hàng Nhà nước Việt Nam niêm yết tỷ giá trung tâm ở mức 25.129 VND/USD, không thay đổi so với phiên trước. Tỷ giá mua giao ngay được công bố ở mức 23.923 VND/USD, cao hơn 50 đồng so với tỷ giá sàn; tỷ giá bán giao ngay ở mức 26.335 VND/USD, thấp hơn 50 đồng so với tỷ giá trần. Trên thị trường liên ngân hàng, tỷ giá chốt phiên ở mức 26.287 VND/USD, tăng 18 đồng so với ngày 12/1. Trong khi đó, tỷ giá USD trên thị trường tự do giảm mạnh 200 đồng ở cả hai chiều, giao dịch quanh mức 26.600 – 26.650 VND/USD.

Trên thị trường tiền tệ liên ngân hàng, lãi suất VND giữ ổn định ở kỳ hạn qua đêm và 1 tháng, trong khi tăng 0,10 điểm phần trăm ở các kỳ hạn 1 tuần và 2 tuần. Cụ thể, lãi suất qua đêm ở mức 4,00%; kỳ hạn 1 tuần 4,60%; 2 tuần 5,05%; 1 tháng 6,30%. Lãi suất USD liên ngân hàng đi ngang ở kỳ hạn qua đêm, giảm 0,03 – 0,07 điểm phần trăm ở các kỳ hạn còn lại, với mức 3,66% qua đêm và 3,78% ở kỳ hạn 1 tháng. Lợi suất trái phiếu Chính phủ trên thị trường thứ cấp biến động trái chiều, với lợi suất kỳ hạn 10 năm ở mức 4,14%.

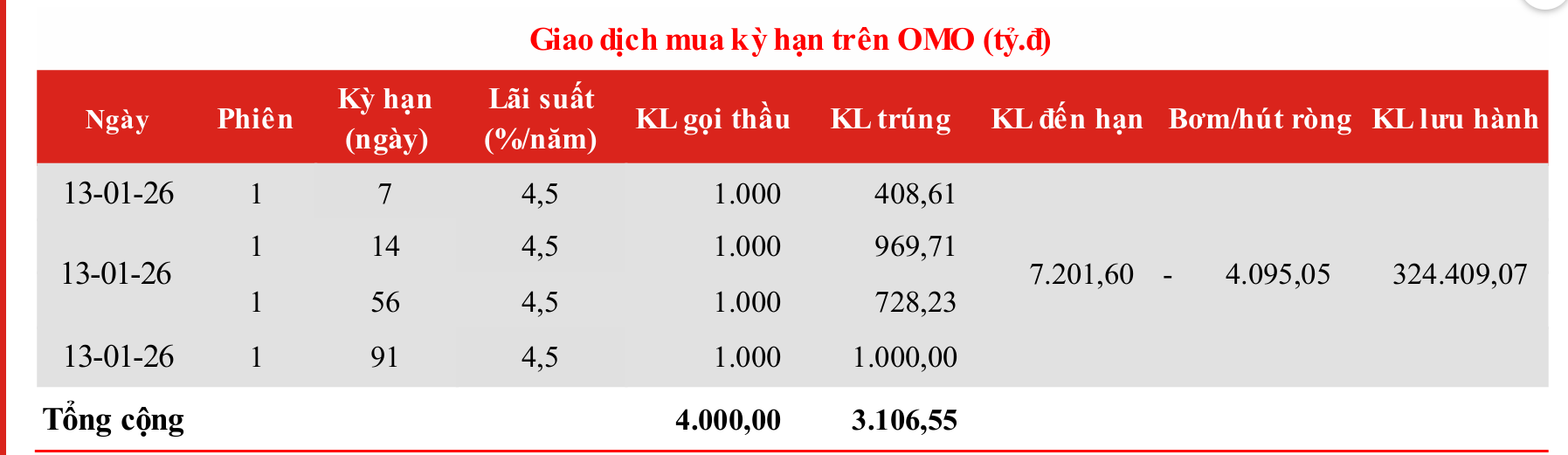

Ở kênh thị trường mở, Ngân hàng Nhà nước tiếp tục hút ròng thanh khoản. Trong phiên 13/1, cơ quan này chào thầu 1.000 tỷ đồng ở mỗi kỳ hạn 7 ngày, 14 ngày, 56 ngày và 91 ngày, lãi suất đều ở mức 4,5%. Tổng khối lượng trúng thầu đạt 3.106,55 tỷ đồng, trong khi có 7.201,60 tỷ đồng đáo hạn. Như vậy, Ngân hàng Nhà nước hút ròng 4.095,05 tỷ đồng trong phiên này. Tính đến cuối ngày, dư nợ lưu hành trên kênh cầm cố ở mức 324.409,07 tỷ đồng. Ngân hàng Nhà nước không phát hành tín phiếu trong phiên.

Nguồn: MSB Research

Nguồn: MSB ResearchTrước đó, trong phiên đầu tuần ngày 12/1, Ngân hàng Nhà nước cũng hút ròng 16.443 tỷ đồng. Tính từ đầu năm 2026 đến nay, tổng lượng hút ròng qua thị trường mở đã vượt 60.000 tỷ đồng, đảo chiều so với xu hướng bơm ròng mạnh vào cuối năm 2025.

Diễn biến trên cho thấy áp lực thanh khoản của hệ thống ngân hàng đang giảm nhanh. Cuối năm 2025, lãi suất liên ngân hàng từng tăng vọt khi chốt sổ kế toán. Trong phiên 31/12/2025, lãi suất qua đêm lên tới 8,7%/năm, trong khi các kỳ hạn 1 tuần và 2 tuần lần lượt ở mức 9,1% và 9,2%/năm. Mặt bằng lãi suất cao phản ánh áp lực cân đối vốn ngắn hạn của các tổ chức tín dụng thời điểm cuối năm.

Không chỉ trên thị trường liên ngân hàng, lãi suất huy động trên thị trường dân cư cũng bắt đầu có dấu hiệu hạ nhiệt. Một số ngân hàng như ACB, MSB, SHB, ABBank đã điều chỉnh giảm nhẹ lãi suất tiết kiệm khoảng 0,1% ở một số kỳ hạn, sau giai đoạn tăng mạnh trong hai tháng cuối năm 2025. Theo thông lệ, áp lực thanh khoản thường tập trung trong tháng 12 và giảm dần trong quý đầu năm.

Dù vậy, nhiều tổ chức phân tích cho rằng xu hướng lãi suất giảm có thể chỉ mang tính ngắn hạn. Áp lực tăng lãi suất có khả năng quay trở lại vào nửa cuối năm 2026, khi nhu cầu vốn của nền kinh tế tiếp tục tăng cao, trong bối cảnh dòng tiền tiết kiệm dịch chuyển sang các kênh đầu tư khác như vàng, USD và bất động sản. Bên cạnh đó, chênh lệch kỳ hạn giữa huy động và cho vay, cùng áp lực nợ xấu và chi phí dự phòng, vẫn là những yếu tố hạn chế dư địa giảm lãi suất trong trung hạn.