Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, mã: VCB) ghi nhận kết quả kinh doanh quý I/2026 với lợi nhuận tiếp tục tăng trưởng, trong bối cảnh chi phí dự phòng rủi ro tín dụng gia tăng mạnh.

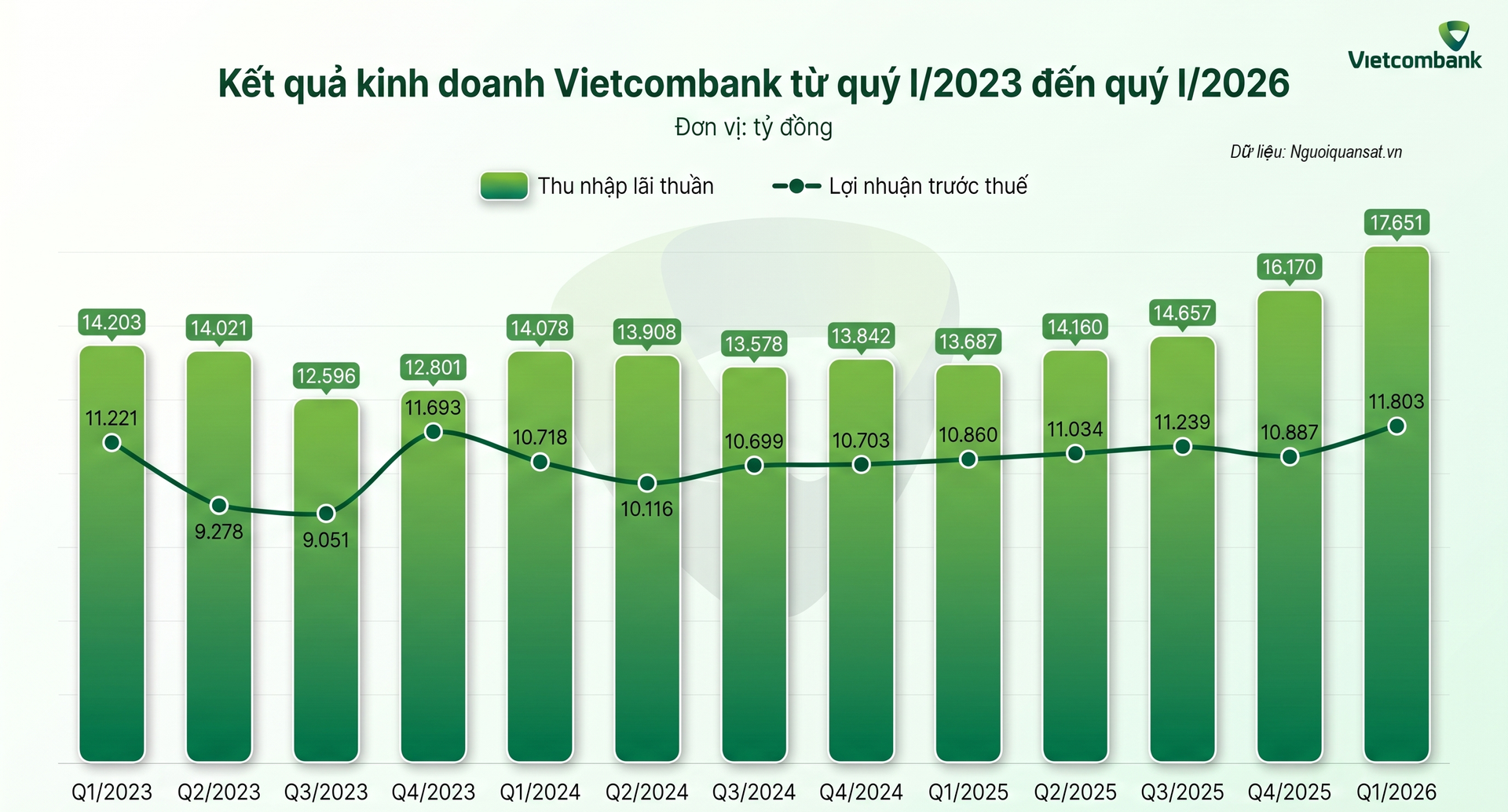

Thu nhập lãi và các khoản thu nhập tương tự đạt 32.092 tỷ đồng, tăng 30,59% so với cùng kỳ. Chi phí lãi tăng 32,63%, lên 14.441 tỷ đồng, khiến biên lãi chịu áp lực nhất định. Dù vậy, thu nhập lãi thuần vẫn đạt 17.651 tỷ đồng, tăng 28,96%, tiếp tục là trụ cột đóng góp chính vào kết quả kinh doanh.

Ở mảng ngoài lãi, hoạt động dịch vụ mang về 943 tỷ đồng, tăng 17,05%. Thu nhập từ hoạt động khác đạt 857 tỷ đồng, tăng 29,30%. Thu nhập từ góp vốn, mua cổ phần đạt 58 tỷ đồng, tăng 19,25%. Ngược lại, lãi thuần từ kinh doanh ngoại hối giảm 17,11%, còn 1.678 tỷ đồng. Hoạt động mua bán chứng khoán kinh doanh ghi nhận lỗ 7 tỷ đồng, trong khi cùng kỳ lãi 36 tỷ đồng.

Chi phí hoạt động ở mức 6.884 tỷ đồng, tăng 21,79%. Nhờ đó, lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng đạt 14.296 tỷ đồng, tăng 23,11%. Tuy nhiên, ngân hàng trích lập 2.493 tỷ đồng chi phí dự phòng rủi ro tín dụng, gấp 3,3 lần, làm giảm đáng kể mức tăng lợi nhuận.

Kết quả, lợi nhuận trước thuế quý I/2026 đạt 11.803 tỷ đồng, tăng 8,68% so với cùng kỳ. Lợi nhuận sau thuế đạt hơn 9.462 tỷ đồng, tăng trưởng 8,75% so với quý I/2025. Đà tăng trưởng được duy trì, nhưng phần nào bị kìm lại bởi áp lực dự phòng.

Nguồn: Tổng hợp BCTC của Vietcombank

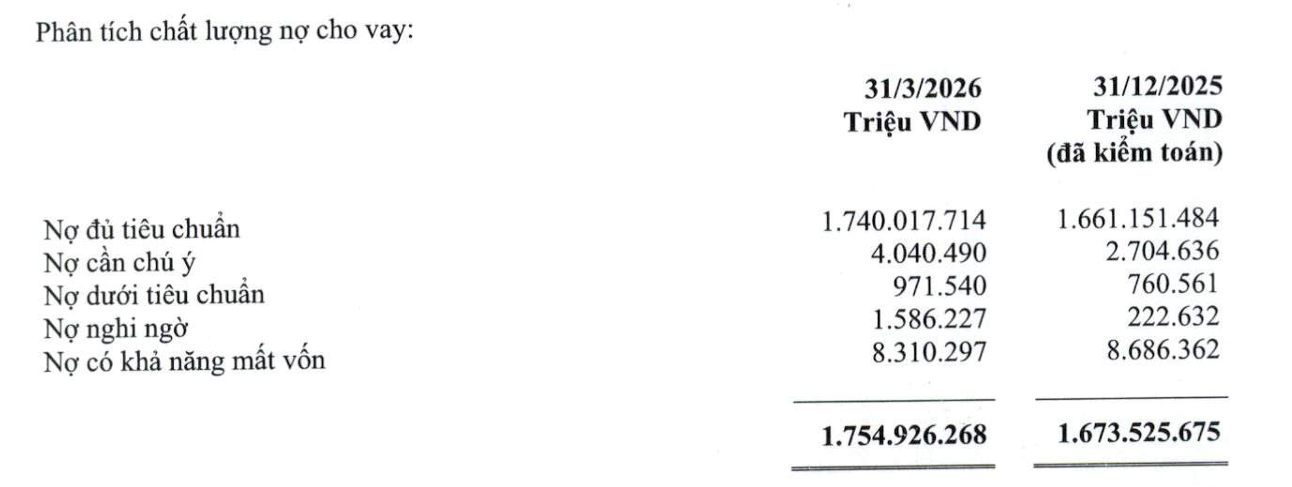

Nguồn: Tổng hợp BCTC của VietcombankTại ngày 31/3/2026, tổng tài sản Vietcombank đạt khoảng 2,55 triệu tỷ đồng, tăng 4,45% so với cuối năm 2025. Dư nợ cho vay khách hàng đạt khoảng 1,75 triệu tỷ đồng, tăng 6,42%, cho thấy tín dụng tiếp tục mở rộng. Trong khi đó, tiền gửi khách hàng đạt khoảng 1,68 triệu tỷ đồng, chỉ tăng 0,57%. Chênh lệch giữa tăng trưởng tín dụng và huy động cho thấy áp lực cân đối nguồn vốn vẫn hiện hữu.

Về chất lượng tài sản, nợ xấu ở mức 10.868 tỷ đồng, tăng 12,39%, kéo tỷ lệ nợ xấu lên 0,62% từ 0,58%.

Cơ cấu nợ cho thấy dấu hiệu phân hóa khi nợ dưới tiêu chuẩn tăng 27,74%, lên 972 tỷ đồng. Đáng chú ý, nợ nghi ngờ tăng mạnh gấp 7,12 lần, lên 1.586 tỷ đồng. Trong khi đó, nợ có khả năng mất vốn giảm nhẹ xuống 8.310 tỷ đồng. Diễn biến này cho thấy áp lực tiềm ẩn ở các nhóm nợ trung gian đang gia tăng.

Nguồn: Vietcombank

Nguồn: VietcombankLiên quan đến định hướng năm 2026, Đại hội đồng cổ đông thường niên tổ chức ngày 24/4 đã thông qua kế hoạch kinh doanh với mục tiêu lợi nhuận trước thuế tăng khoảng 5% so với năm 2025. Ngân hàng đặt mục tiêu tăng trưởng tín dụng khoảng 10% và không vượt quá 13% theo hạn mức của Ngân hàng Nhà nước, đồng thời duy trì tỷ lệ nợ xấu dưới 1,5%.

Đại hội cũng thông qua phương án tăng vốn điều lệ từ nguồn lợi nhuận giữ lại, với kế hoạch phát hành tối đa hơn 1 tỷ cổ phiếu, tương ứng tăng thêm khoảng 10.687 tỷ đồng vốn điều lệ. Bên cạnh đó, Vietcombank tiếp tục triển khai phương án phát hành riêng lẻ tối đa 543,1 triệu cổ phiếu cho nhà đầu tư chiến lược và nhà đầu tư chuyên nghiệp, với tổng giá trị theo mệnh giá khoảng 5.431 tỷ đồng.

Một nội dung đáng chú ý khác là chủ trương thành lập ngân hàng con 100% vốn tại Trung tâm tài chính quốc tế Việt Nam (VIFC), với vốn điều lệ dự kiến 3.000 tỷ đồng. Ngân hàng kỳ vọng bước đi này sẽ mở rộng không gian hoạt động quốc tế và tận dụng cơ chế đặc thù tại trung tâm tài chính.

Về phân phối lợi nhuận, Vietcombank dự kiến sử dụng toàn bộ gần 20.332 tỷ đồng lợi nhuận sau thuế năm 2025 để chi trả cổ tức cho cổ đông. Các tờ trình tại đại hội đều đã được cổ đông thông qua.