Ngân hàng TMCP Công Thương Việt Nam (VietinBank, mã: CTG) ghi nhận kết quả kinh doanh quý I/2026 tăng trưởng mạnh, trong bối cảnh thu nhập hoạt động duy trì đà đi lên và chi phí dự phòng rủi ro tín dụng giảm.

Thu nhập lãi và các khoản thu nhập tương tự đạt 41.673 tỷ đồng, tăng 27,50% so với cùng kỳ. Chi phí lãi tăng 29,51%, lên 22.287 tỷ đồng, tạo áp lực nhất định lên biên lãi. Dù vậy, thu nhập lãi thuần vẫn đạt 19.385 tỷ đồng, tăng 25,27%, tiếp tục đóng vai trò trụ cột trong cơ cấu thu nhập.

Tổng thu nhập hoạt động đạt khoảng 25.100 tỷ đồng, tăng 22,7%. Động lực tăng trưởng đến từ cả hoạt động cốt lõi và các mảng ngoài lãi.

Ở mảng ngoài lãi, hoạt động dịch vụ mang về 1.847 tỷ đồng, tăng 14,65%. Nếu tính cả phí bảo lãnh, thu nhập dịch vụ đạt khoảng 2.400 tỷ đồng, tăng 20,2%. Kinh doanh ngoại hối và vàng đạt 1.085 tỷ đồng, tăng 18,84%. Hoạt động khác đóng góp 2.265 tỷ đồng, tăng 13,14%.

Đáng chú ý, lãi từ mua bán chứng khoán đầu tư tăng mạnh lên 392 tỷ đồng, gấp hơn 4,3 lần cùng kỳ. Ngược lại, mua bán chứng khoán kinh doanh giảm 90,34%, còn 23 tỷ đồng. Thu nhập từ góp vốn, mua cổ phần giảm 14,63%, xuống 105 tỷ đồng.

Chi phí hoạt động ở mức 6.261 tỷ đồng, tăng 13,44%. Tỷ lệ CIR được kiểm soát ở mức 24,9%, thấp hơn cùng kỳ, phản ánh hiệu quả vận hành cải thiện. Nhờ đó, lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng đạt 18.840 tỷ đồng, tăng 26,16%.

Chi phí dự phòng rủi ro tín dụng giảm 5,05%, xuống 7.701 tỷ đồng, trở thành yếu tố then chốt hỗ trợ tăng trưởng lợi nhuận trong kỳ.

Kết quả, lợi nhuận trước thuế quý I/2026 đạt 11.139 tỷ đồng, tăng 63,26% so với cùng kỳ. Lợi nhuận sau thuế đạt 8.960 tỷ đồng, tăng 62,94%. Mức tăng trưởng này phản ánh sự cải thiện đồng thời ở cả thu nhập và chi phí.

Nguồn: Tổng hợp BCTC Vietinbank

Nguồn: Tổng hợp BCTC VietinbankTại ngày 31/3/2026, tổng tài sản VietinBank đạt khoảng 2,92 triệu tỷ đồng, tăng 5,7% so với cuối năm 2025.

Dư nợ cho vay đạt 2,02 triệu tỷ đồng, tăng 1,8%, thấp hơn mức tăng toàn ngành khoảng 3,18%, cho thấy ngân hàng duy trì chiến lược tăng trưởng thận trọng. Tiền gửi khách hàng đạt 1,82 triệu tỷ đồng, tăng 1,7%, tương ứng với tốc độ tăng tín dụng, giúp duy trì cân đối nguồn vốn.

Cơ cấu tín dụng ghi nhận sự dịch chuyển khi dư nợ bán lẻ giảm 2,1%, trong khi SME tăng 3,4%, khách hàng doanh nghiệp lớn tăng 5,1% và FDI tăng 6,3%. Tăng trưởng tín dụng tập trung vào các lĩnh vực thiết yếu như thực phẩm, dược phẩm, năng lượng và vận tải.

Ở chiều huy động, tiền gửi tăng chủ yếu ở nhóm khách hàng doanh nghiệp và FDI. Tỷ lệ CASA giảm xuống 24,9%, thấp hơn 0,7 điểm % so với cuối năm 2025, cho thấy áp lực chi phí vốn vẫn hiện hữu.

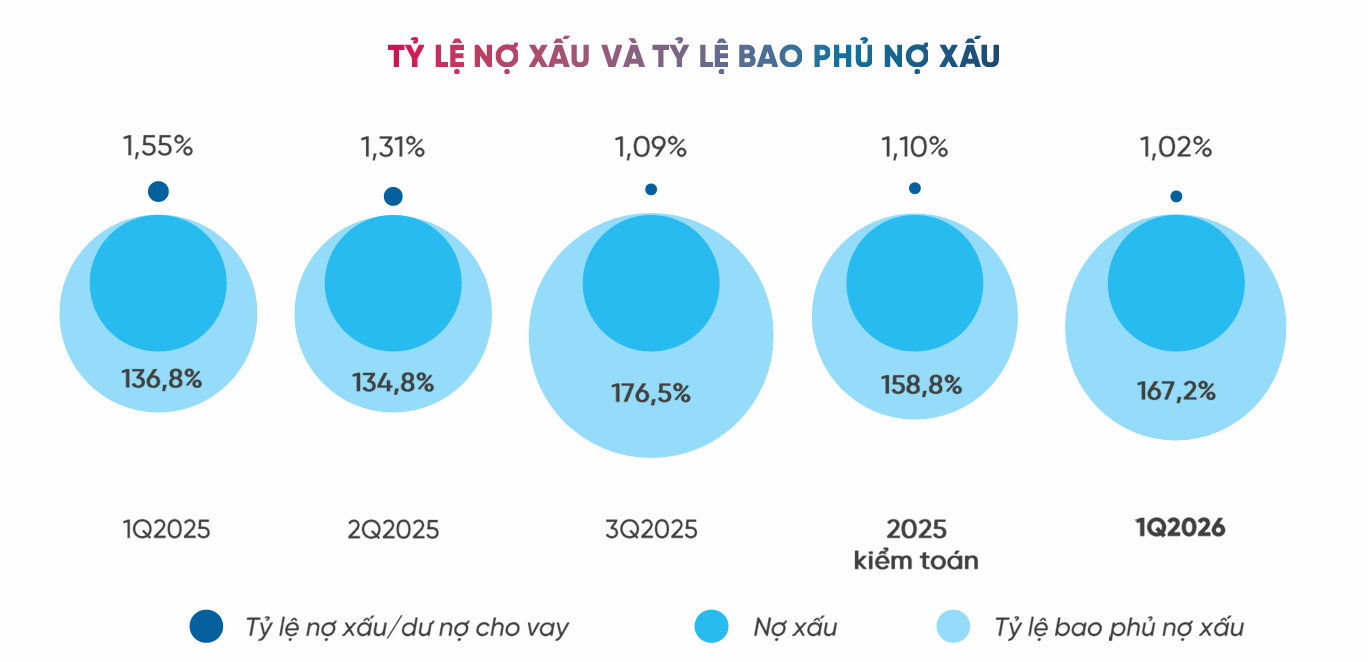

Về chất lượng tài sản, tỷ lệ nợ xấu được kiểm soát ở mức 1,02%, giảm so với cuối năm 2025. Tỷ lệ bao phủ nợ xấu đạt 167,2%, duy trì mức cao, tạo bộ đệm dự phòng vững chắc.

Nguồn: Vietinbank

Nguồn: VietinbankNgân hàng cho biết tiếp tục tăng cường kiểm soát rủi ro tín dụng, đẩy mạnh thu hồi và xử lý nợ, hướng tới mục tiêu giữ tỷ lệ nợ xấu dưới 1,8% trong năm 2026.

Tại ĐHĐCĐ thường niên tổ chức ngày 24/4, VietinBank công bố định hướng năm 2026 với mục tiêu tăng tổng tài sản 5% đến 10%, tăng trưởng tín dụng theo hạn mức được cấp.

Hạn mức tín dụng đầu năm khoảng 11,1% và có thể được điều chỉnh lên trên 15,5% nếu điều kiện thuận lợi. Ngân hàng đặt kế hoạch thu hồi khoảng 10.000 tỷ đồng nợ đã xử lý rủi ro, trong đó đã thu hồi khoảng 1.200 tỷ đồng tính đến cuối tháng 1.

VietinBank cũng dự kiến hoàn tất chuyển nhượng tòa nhà trong nửa đầu năm 2026, với lợi nhuận chỉ ghi nhận sau khi giao dịch hoàn tất.

Về phân phối lợi nhuận, ngân hàng trình phương án sử dụng hơn 16.200 tỷ đồng để chia cổ tức bằng cổ phiếu, đồng thời tiếp tục định hướng giữ lại lợi nhuận nhằm tăng vốn.

Nếu các phương án tăng vốn từ lợi nhuận các năm trước được phê duyệt, vốn điều lệ VietinBank dự kiến vượt 105.834 tỷ đồng, qua đó mở rộng dư địa tăng trưởng tín dụng trong các năm tới.

Kết quả quý I cho thấy VietinBank đang cải thiện hiệu quả hoạt động trong khi vẫn duy trì chiến lược tăng trưởng thận trọng, với dư địa tăng vốn tiếp tục là yếu tố then chốt cho giai đoạn tới.