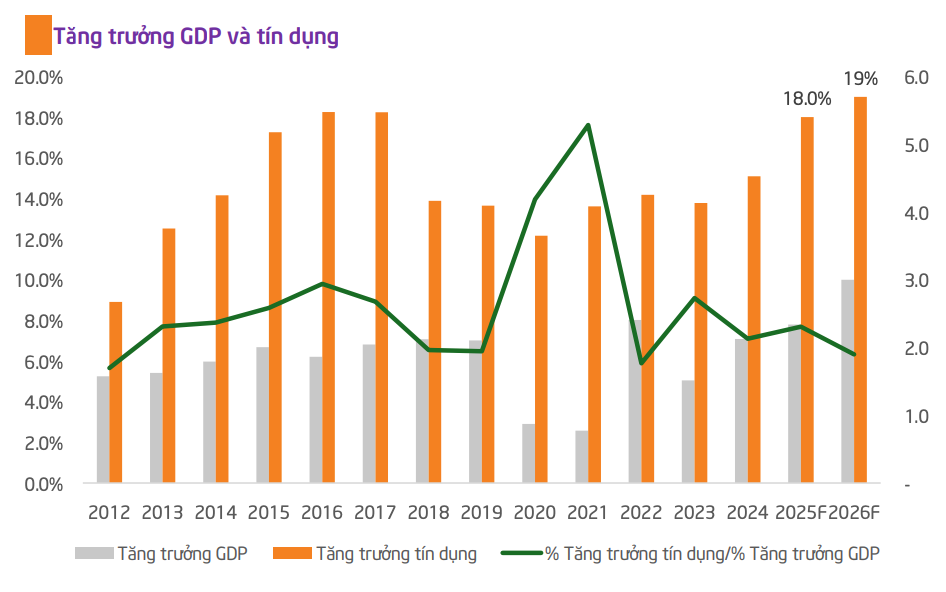

Theo báo cáo triển vọng ngành Ngân hàng năm 2026 của Chứng khoán Tiên Phong (TPS), tăng trưởng tín dụng tiếp tục đóng vai trò then chốt đối với tăng trưởng kinh tế Việt Nam trong giai đoạn tới.

Năm 2025, tăng trưởng GDP được ước tính vượt 8%. Tăng trưởng tín dụng toàn ngành, tính đến cuối tháng 11, đạt 16,6% so với đầu năm, bám sát mục tiêu 18-20% đặt ra từ đầu năm. Tuy nhiên, do tác động của bão lũ, TPS thận trọng ước tính tăng trưởng tín dụng cả năm 2025 đạt khoảng 18%.

Bước sang năm 2026, TPS cho biết, Quốc hội đã thông qua Nghị quyết phát triển kinh tế xã hội với mục tiêu tăng trưởng GDP từ 10% trở lên. GDP bình quân đầu người dự kiến đạt 5.400 đến 5.500 USD. Với hệ số Tăng trưởng tín dụng/Tăng trưởng GDP trung bình khoảng 2 lần, TPS kỳ vọng mức tăng trưởng tín dụng hợp lý cho năm 2026 vào khoảng 19%.

Động lực tăng trưởng tín dụng đến từ sự phục hồi của bất động sản khi Chính phủ đẩy mạnh giải quyết pháp lý, đẩy mạnh đầu tư công, xuất khẩu cải thiện sau giai đoạn chịu tác động của thuế quan. Bên cạnh đó, các lĩnh vực công nghệ như AI, dữ liệu lớn, điện toán đám mây, IoT… được xem là động lực tăng trưởng kinh tế mới.

Nguồn: TPS

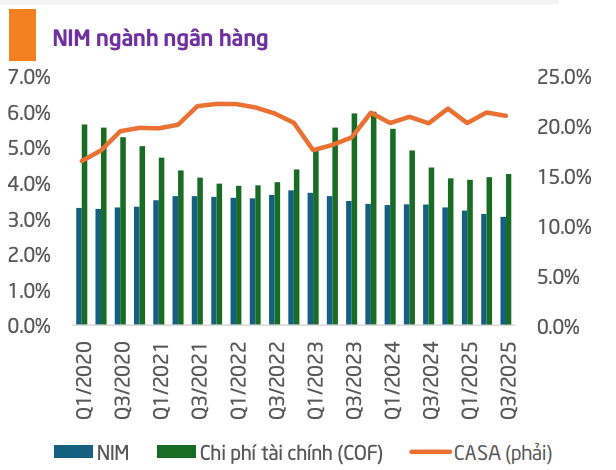

Nguồn: TPSVề lãi suất, mặt bằng lãi suất năm 2025 được duy trì ở mức thấp trong phần lớn thời gian, dù lãi suất huy động có dấu hiệu tăng trở lại vào cuối năm. Nguyên nhân chủ yếu đến từ yếu tố mùa vụ khi nhu cầu tín dụng tăng cao, tốc độ huy động vốn chậm hơn tăng trưởng tín dụng và áp lực tỷ giá kéo dài trong năm.

TPS ghi nhận lãi suất huy động tăng chủ yếu tại các ngân hàng tư nhân quy mô nhỏ. Các ngân hàng quy mô trung bình và lớn chỉ điều chỉnh tăng nhẹ khoảng 1%.

Sang năm 2026, áp lực tăng lãi suất huy động được kỳ vọng sẽ giảm dần khi tỷ giá hạ nhiệt, Fed tiếp tục chu kỳ giảm lãi suất và xuất khẩu duy trì đà tăng trưởng. Ngoài ra, hệ số LDR toàn ngành cuối quý III/2025 ở mức 83%, thấp hơn quý II/2024 (83,5%), do đó, áp lực tăng huy động sẽ chỉ ở một số ngân hàng nhất định.

TPS cũng giữ quan điểm Chính phủ vẫn hỗ trợ nền kinh tế tăng trưởng 2 con số, mặc dù cần kiểm soát tại một số thời điểm. CPI tiếp tục dưới mức 3,5%, cách xa mức trần 4,5%

Dù vậy, biên lãi ròng NIM toàn ngành tiếp tục xu hướng suy giảm. Từ mức đỉnh 3,8% vào quý IV/2022, NIM đã giảm xuống khoảng 3,1% trong quý III/2025. TPS cho rằng NIM ngành ngân hàng sẽ tiếp tục chịu áp lực trong năm 2026, khó cải thiện rõ rệt và có thể đi ngang hoặc giảm nhẹ.

Nguyên nhân đến từ việc lãi suất cho vay tăng chậm hơn lãi suất huy động để hỗ trợ nền kinh tế, cạnh tranh giữa các ngân hàng ngày càng gay gắt. Dòng tín dụng mới tập trung nhiều hơn vào các dự án lớn và dự án đầu tư công với lãi suất cho vay thấp hơn mảng bán lẻ. Đồng thời, tăng trưởng huy động chậm khiến các ngân hàng gặp khó trong việc cải thiện tỷ lệ CASA và chi phí vốn.

Nguồn: TPS

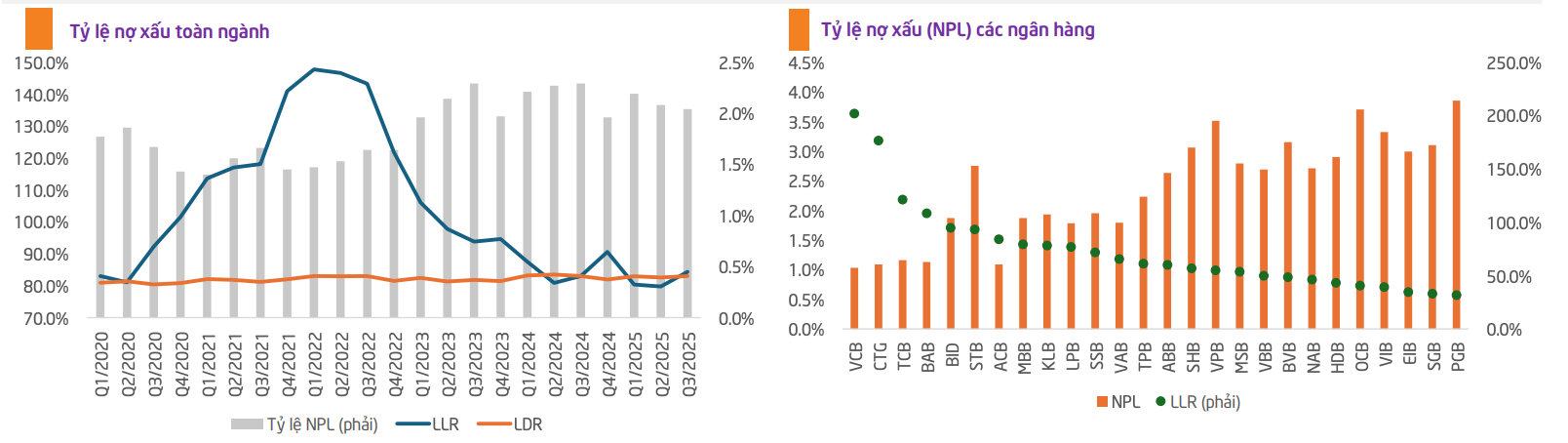

Nguồn: TPSVề chất lượng tài sản, tỷ lệ nợ xấu toàn ngành cuối quý III/2025 ở mức 2%, giảm nhẹ so với quý trước nhưng đi ngang so với đầu năm. TPS ước tính tỷ lệ nợ xấu cuối năm 2025 có thể đi ngang so với quý III nhờ tín dụng tăng trưởng thêm trong quý IV, nhưng nợ xấu có thể đi lên do ảnh hưởng của lũ lụt và nhiều vướng mắc ở hoạt động kinh doanh hộ gia đình.

TPS lưu ý tỷ lệ nợ xấu toàn ngành đã tăng lên mức 2% từ quý I/2023 và đến nay vẫn chưa thể giảm xuống dưới ngưỡng này. Do đó, chất lượng tài sản được đánh giá là duy trì ổn định nhưng chưa có sự cải thiện rõ rệt.

Nguồn: TPS

Nguồn: TPSBức tranh chất lượng tài sản có sự phân hóa giữa các ngân hàng. Một số ngân hàng ghi nhận cải thiện tích cực gồm ACB, VIB, VPBank, VietinBank, BIDV và Vietcombank.

Tỷ lệ bao phủ nợ xấu (LLR) toàn ngành sau khi tạo đáy 79,8% vào quý II/2025 đã cải thiện lên 84,3% vào cuối quý III. Tuy nhiên, mức LLR dưới 100% cho thấy bộ đệm vốn toàn ngành vẫn chưa thực sự vững chắc.

TPS đánh giá các ngân hàng sẽ tiếp tục chịu áp lực trích lập dự phòng trong năm 2026. Chỉ có một số ngân hàng duy trì tỷ lệ bao phủ nợ xấu trên 100% gồm Vietcombank, VietinBank, Techcombank và Bac A Bank. Nhóm này có nhiều dư địa để kiểm soát chi phí tín dụng. Trong đó, VietinBank và Techcombank đã chủ động tăng mạnh dự phòng trong năm 2025, trong khi Vietcombank dù có LLR cao nhưng đã ghi nhận xu hướng giảm so với đầu năm.