Thu nhập ngoài lãi dẫn dắt tăng trưởng, NIM chịu áp lực ngắn hạn

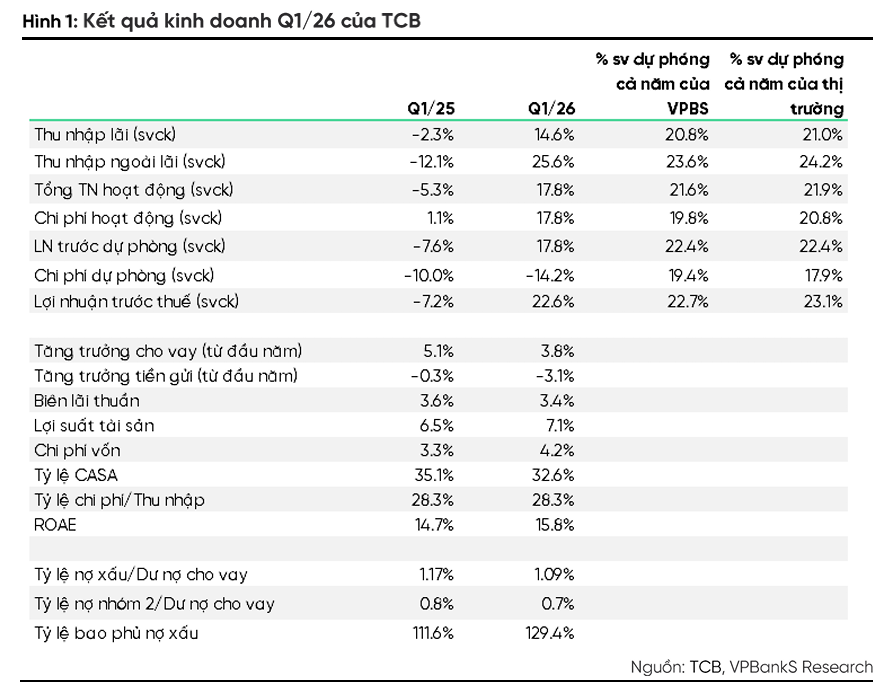

Theo báo cáo cập nhật của Chứng khoán VPBankS, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, mã: TCB) ghi nhận lợi nhuận trước thuế quý I/2026 đạt 8.870 tỷ đồng, tăng 22,6% so với cùng kỳ. Tổng thu nhập hoạt động tăng 17,8%, trong đó thu nhập lãi thuần tăng 14,6% và thu nhập ngoài lãi tăng 23,9%.

Kết quả này hoàn thành 22,7% dự phóng lợi nhuận cả năm 2026, phù hợp với kỳ vọng của VPBankS.

Động lực tăng trưởng chính đến từ thu nhập ngoài lãi với sự đóng góp của nhiều mảng. Hoạt động chứng khoán tiếp tục hỗ trợ doanh thu phí nhờ vị thế trong phát hành và phân phối trái phiếu, môi giới và cho vay ký quỹ. Mảng bảo hiểm ghi nhận tăng trưởng 103%, phản ánh đóng góp bước đầu của Techcom Life.

Song song, ngân hàng tiếp tục mở rộng hệ sinh thái tài chính, bao gồm quản lý tài sản, chứng khoán và bảo hiểm, qua đó đa dạng hóa nguồn thu.

Ở chiều ngược lại, biên lãi thuần (NIM) chịu áp lực khi giảm xuống 3,4% trong quý I/2026, từ mức 3,6% cùng kỳ và 3,9% của quý trước.

Nguyên nhân chủ yếu đến từ chi phí vốn tăng nhanh hơn lợi suất tài sản. Lãi suất huy động tăng khoảng 0,8–0,9 điểm %, trong khi lãi suất cho vay chỉ tăng nhẹ khoảng 0,1 điểm %.

Ban lãnh đạo cho biết áp lực này mang tính thời điểm và kỳ vọng sẽ giảm dần trong các quý tới khi mặt bằng lãi suất ổn định hơn.

Tăng trưởng tín dụng tiếp tục duy trì tích cực, tăng 3,6% so với quý trước, cao hơn mức tăng chung của toàn hệ thống. Đáng chú ý, cơ cấu tín dụng tiếp tục dịch chuyển sang bán lẻ và SME, trong khi tỷ trọng cho vay chủ đầu tư bất động sản giảm xuống còn 28,9%.

Chất lượng tài sản vẫn được kiểm soát với tỷ lệ nợ xấu và xóa nợ ở mức 1,1% và tỷ lệ bao phủ nợ xấu đạt 129%. Tuy nhiên, nợ nhóm 2 tăng nhẹ lên 0,7%, cho thấy áp lực tín dụng bắt đầu xuất hiện trong bối cảnh lãi suất tăng.

Nguồn: VPBankS

Nguồn: VPBankSTriển vọng 2026: NIM kỳ vọng phục hồi, hệ sinh thái tiếp tục mở rộng

Theo VPBankS, triển vọng hoạt động của TCB trong năm 2026 vẫn duy trì ổn định dù môi trường kinh doanh kém thuận lợi hơn so với trước.

Ban lãnh đạo ngân hàng dự báo tăng trưởng GDP đạt khoảng 7%, tăng trưởng tín dụng toàn hệ thống khoảng 16% và lạm phát ở mức 4,2%.

Sau giai đoạn tăng mạnh trong cuối năm 2025 và đầu năm 2026, lãi suất được kỳ vọng giảm nhẹ 30–40 điểm cơ bản trong phần còn lại của năm, qua đó giảm áp lực chi phí vốn.

NIM cả năm được định hướng ở mức khoảng 3,7%, với kỳ vọng cải thiện dần nhờ chi phí vốn hạ nhiệt và tỷ lệ CASA tăng trở lại khi ngân hàng đẩy mạnh hoạt động ngân hàng giao dịch và mở rộng tệp khách hàng thu nhập cao.

Tăng trưởng tín dụng được kỳ vọng cải thiện từ quý II/2026 khi hạn mức tín dụng có thể được nới và tiến độ giải ngân tăng tốc. Ngân hàng tiếp tục điều chỉnh danh mục theo hướng tăng tỷ trọng bán lẻ và SME, đồng thời giảm dần cho vay bất động sản.

Thu nhập ngoài lãi tiếp tục là trụ cột tăng trưởng trong trung hạn. TCB hiện có khoảng 291.000 khách hàng thu nhập cao với tổng tài sản quản lý đạt 667.000 tỷ đồng.

Các mảng trong hệ sinh thái như bảo hiểm, chứng khoán và quản lý tài sản được kỳ vọng đóng góp lớn hơn vào lợi nhuận. Hoạt động của công ty chứng khoán TCX được dự báo cải thiện từ quý II–III khi thị trường trái phiếu sôi động trở lại.

Với kết quả quý I hoàn thành hơn 22% kế hoạch năm, VPBankS đánh giá lợi nhuận của TCB trong năm 2026 vẫn duy trì ổn định, được hỗ trợ bởi tăng trưởng tín dụng, thu nhập phí và bộ đệm dự phòng ở mức cao.

Trên cơ sở đó, VPBankS đưa ra giá mục tiêu 40.000 đồng/cp đối với cổ phiếu TCB, cao hơn khoảng 20,1% so với thị giá hiện tại. Tổng mức sinh lời kỳ vọng, bao gồm cổ tức, đạt khoảng 23,1%.

Các chỉ số định giá hiện tại cho thấy P/E ở mức 9,2 lần và P/B khoảng 1,3 lần, thấp hơn mặt bằng chung thị trường.

Kết quả này phản ánh xu hướng chuyển dịch của TCB từ mô hình phụ thuộc vào thu nhập lãi sang cấu trúc doanh thu đa nguồn, trong đó thu nhập ngoài lãi và hệ sinh thái tài chính đóng vai trò ngày càng lớn.