Công ty Chứng khoán SSI vừa công bố báo cáo cập nhật về Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, mã CK: VCB), duy trì khuyến nghị mua với giá mục tiêu 12 tháng 84.900 đồng/cổ phiếu. Mức định giá dựa trên P/B dự phóng 2026 là 2,7 lần, thấp hơn 1 độ lệch chuẩn so với trung bình 5 năm.

SSI dự báo lợi nhuận trước thuế năm 2026 của Vietcombank đạt 50.866 tỷ đồng, tăng 15,6% so với mức 44.020 tỷ đồng năm 2025. Động lực chính đến từ tăng trưởng tín dụng khoảng 14-14,5% và biên lãi ròng NIM cải thiện lên 2,69%, tăng 6 điểm cơ bản so với năm trước.

Tại ngày 25/02/2026, cổ phiếu VCB giao dịch quanh 65.100 đồng. Theo ước tính của SSI, mức giá mục tiêu trên tương ứng dư địa tăng khoảng 28-30%.

NIM có thể phục hồi từ nửa cuối năm

Năm 2025, Vietcombank ghi nhận tổng thu nhập hoạt động 72.358 tỷ đồng, tăng 5,5% so với năm 2024. Thu nhập lãi thuần đạt 58.674 tỷ đồng, tăng 5,9%. Thu nhập ngoài lãi đạt 13.683 tỷ đồng, tăng 3,9%. Tuy nhiên, thu nhập phí thuần giảm 32% do nền so sánh cao từ khoản phí bancassurance ghi nhận năm 2024.

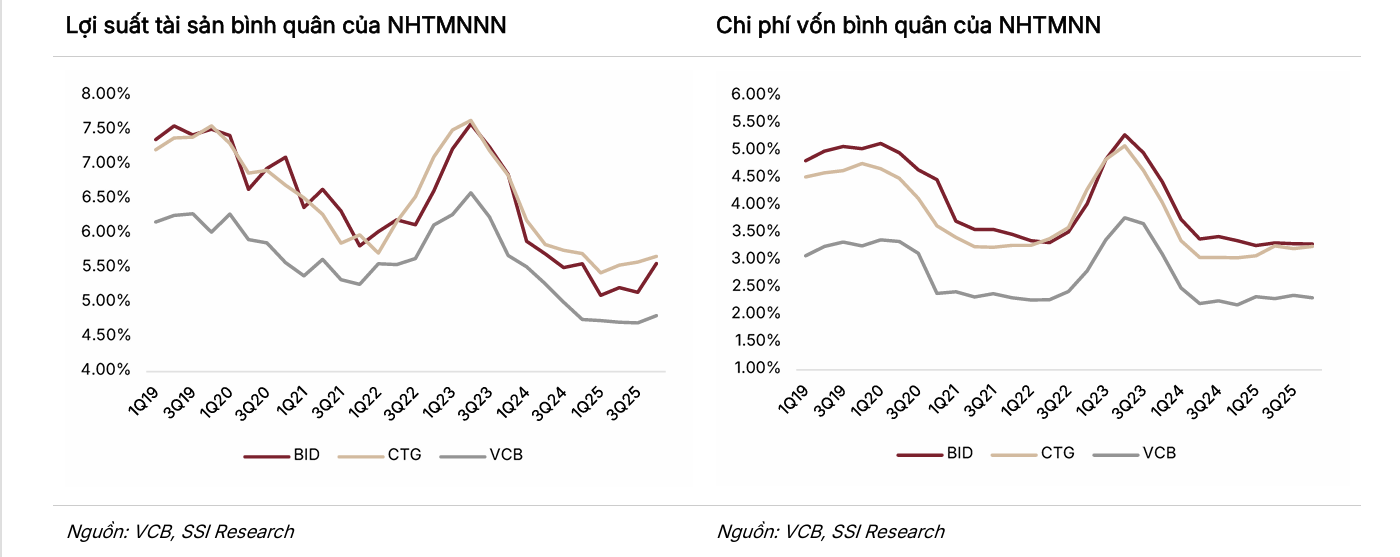

Biên lãi ròng NIM năm 2025 giảm xuống 2,63% từ mức 2,86% năm 2024 do chi phí vốn tăng. Dù vậy, riêng quý IV/2025, NIM tăng 14 điểm cơ bản so với quý trước, lên 2,72%, cho thấy tín hiệu ổn định.

SSI cho rằng NIM có thể tiếp tục chịu áp lực trong nửa đầu năm 2026 khi cạnh tranh huy động duy trì ở mức cao và ngân hàng kiểm soát tỷ lệ cho vay trên huy động. Từ nửa cuối năm 2026, NIM có thể cải thiện rõ hơn khi tỷ trọng cho vay trung dài hạn tăng dần và chi phí vốn được kiểm soát.

Nguồn: SSI Research

Nguồn: SSI ResearchTín dụng tăng hai chữ số, chất lượng tài sản dẫn đầu

Dư nợ cho vay khách hàng cuối năm 2025 đạt 1.681.424 tỷ đồng, tăng 15,3-15,4%. Tăng trưởng đến từ cả khối doanh nghiệp và bán lẻ.

Trong đó, tín dụng doanh nghiệp tăng 12,8%. Dư nợ liên quan khách hàng FDI tăng 17%. Doanh nghiệp quy mô vừa tăng khoảng 20%. Ở mảng bán lẻ, cho vay tiêu dùng tăng 30%, cho vay mua nhà tăng 20%.

Tiền gửi khách hàng đạt 1.699.635 tỷ đồng, tăng 10,5%. Tiền gửi doanh nghiệp tăng 14%, trong khi tiền gửi cá nhân tăng 7%. Tỷ lệ cho vay trên huy động thuần đạt 98,9%. Hệ số an toàn vốn Basel II ở mức 11,7%.

Chất lượng tài sản tiếp tục là điểm mạnh. Tỷ lệ nợ xấu cuối năm 2025 giảm còn 0,58% từ 0,96% năm trước. Nợ xấu giảm 31% so với đầu năm. Tỷ lệ bao phủ nợ xấu đạt 258,8%, thuộc nhóm cao nhất hệ thống. Nợ xấu mảng bán lẻ giảm còn 0,7%.

Chi phí tín dụng năm 2025 ở mức 0,20%. Năm 2026, SSI giả định chi phí dự phòng khoảng 4.000 tỷ đồng, tương ứng chi phí tín dụng 0,23%, trong bối cảnh không có áp lực lớn về chất lượng tài sản.

Định giá và các yếu tố hỗ trợ

SSI nhận định giai đoạn 2024-2025, lợi nhuận Vietcombank chỉ tăng 2-4%, khiến diễn biến giá cổ phiếu kém tích cực từ giữa năm 2023. Khi lợi nhuận phục hồi trong năm 2026, cổ phiếu có thể được định giá lại.

Ngoài yếu tố nội tại, các yếu tố hỗ trợ gồm khả năng FTSE nâng hạng thị trường vào tháng 9/2026 và kế hoạch phát hành riêng lẻ 6,5% vốn điều lệ. Việc tăng vốn nếu thành công sẽ giúp củng cố hệ số an toàn vốn và tạo dư địa tăng trưởng trung hạn.

Rủi ro chính theo SSI là chi phí vốn tăng kéo dài hơn dự kiến và tăng trưởng tín dụng thấp hơn kỳ vọng.