NIM co lại, tín dụng và tài sản sinh lãi kéo lợi nhuận đi lên

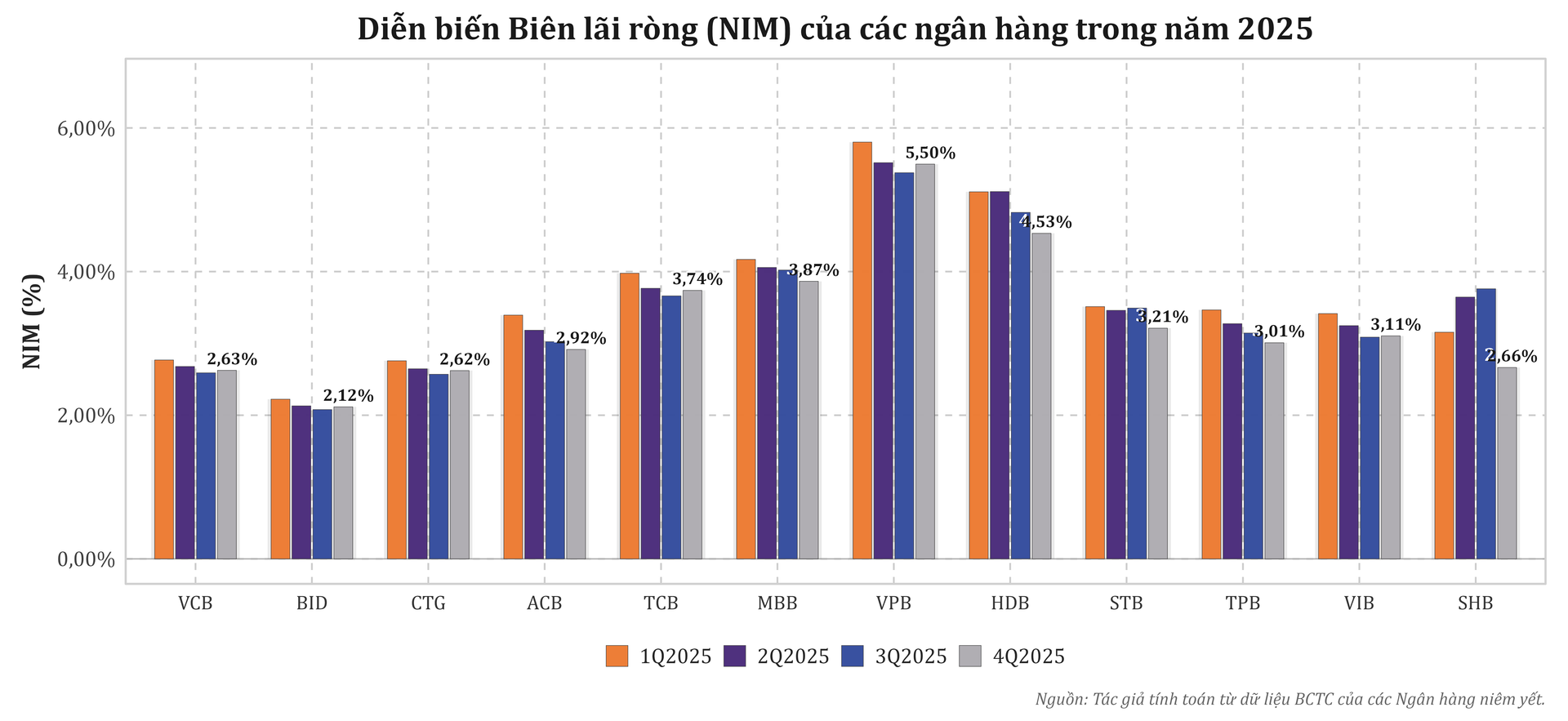

Năm 2025, 23 trong 27 ngân hàng niêm yết ghi nhận biên lãi ròng thấp hơn năm trước. Theo diễn biến quý, NIM bình quân giảm từ khoảng 3,03% ở quý I xuống 2,96% ở quý II, 2,9% ở quý III và khoảng 2,93% ở quý IV, cho thấy xu hướng thu hẹp kéo dài trong năm.

Biên lãi ròng (NIM) của các ngân hàng lớn giảm dần trong năm 2025, bất chấp lợi nhuận toàn nhóm vẫn tăng mạnh

Biên lãi ròng (NIM) của các ngân hàng lớn giảm dần trong năm 2025, bất chấp lợi nhuận toàn nhóm vẫn tăng mạnhÁp lực lên biên lãi xuất phát từ chênh lệch giữa chi phí vốn và lãi suất cho vay. Từ nửa cuối năm 2025, nhiều ngân hàng nâng lãi suất tiền gửi kỳ hạn 6–11 tháng thêm khoảng 0,3–0,6 điểm phần trăm và đưa lãi suất kỳ hạn 12–36 tháng lên vùng 6–6,7%/năm để duy trì nguồn vốn. Trong khi đó, lãi suất cho vay bình quân tại một số ngân hàng lớn duy trì quanh mức 5,6–5,8%/năm, khiến chi phí vốn tăng nhanh hơn lãi suất cho vay trong bối cảnh cạnh tranh huy động.

Để bù đắp phần giảm của biên lãi, các ngân hàng mở rộng quy mô bảng cân đối. Thu nhập lãi thuần của 27 ngân hàng tăng từ khoảng 511 nghìn tỷ đồng năm 2024 lên khoảng 566 nghìn tỷ đồng năm 2025, tương đương mức tăng khoảng 10,8%. Cùng thời gian, dư nợ cho vay khách hàng tăng gần 19–19,5% trong khi tiền gửi tăng khoảng 15–15,5%, cho thấy tín dụng tăng nhanh hơn huy động và kéo chi phí vốn đi lên theo thời gian.

Tổng tài sản cuối năm 2025 tăng xấp xỉ 23% so với cuối 2024, vượt mức tăng của thu nhập lãi thuần. Trong bối cảnh NIM giảm, mức tăng thu nhập lãi thuần vì vậy chủ yếu đến từ quy mô tài sản sinh lãi mở rộng. Lợi nhuận sau thuế cổ đông công ty mẹ của 27 ngân hàng tăng từ khoảng 238 nghìn tỷ đồng lên gần 285 nghìn tỷ đồng, tương đương mức tăng khoảng 19–20%.

Có 24 ngân hàng báo lãi tăng và khoảng 20 ngân hàng nằm trong nhóm NIM giảm nhưng lợi nhuận vẫn đi lên. Các trường hợp vừa giảm NIM vừa giảm lợi nhuận tập trung ở nhóm có tỷ lệ chi phí hoạt động cao hơn bình quân hoặc chi phí dự phòng tăng nhanh.

Thu ngoài lãi tiến sát 30%: Phân hóa mô hình lợi nhuận giữa các ngân hàng

Tỷ lệ thu nhập ngoài lãi trên thu nhập từ lãi thuần bình quân của 27 ngân hàng tăng từ khoảng 23,3% năm 2024 lên khoảng 29,6% năm 2025. Thu ngoài lãi cộng dồn tăng khoảng 22–23%, cao hơn tốc độ tăng thu nhập lãi thuần và làm tăng tỷ trọng của nguồn thu này trong tổng thu nhập hoạt động.

Tỷ trọng thu nhập ngoài lãi gia tăng trong năm 2025, tiến sát 30% tại nhiều ngân hàng niêm yết

Tỷ trọng thu nhập ngoài lãi gia tăng trong năm 2025, tiến sát 30% tại nhiều ngân hàng niêm yếtTheo diễn biến quý, tỷ lệ thu ngoài lãi trên thu nhập từ lãi đạt khoảng 27,7% ở quý I, 22,3% ở quý II, 20,5% ở quý III và tăng lên khoảng 34% ở quý IV. Điều này cho thấy một phần thu ngoài lãi được ghi nhận tập trung vào cuối năm, không phân bổ đều giữa các quý.

Xét theo cấu phần, lãi thuần từ dịch vụ là nhóm có tính lặp lại ổn định hơn. Tổng lãi thuần từ dịch vụ toàn nhóm tăng từ khoảng 54 nghìn tỷ đồng lên khoảng 58,6 nghìn tỷ đồng, tương đương mức tăng khoảng 8,5%. Khoản mục này gắn với các hoạt động chuyển tiền, thanh toán, thẻ, ngân hàng số, bancassurance và dịch vụ tài khoản, đồng thời phản ánh quy mô khách hàng và tần suất giao dịch.

Lãi/lỗ thuần từ kinh doanh ngoại hối giảm từ khoảng 25,7 xuống 24,4 nghìn tỷ đồng, còn lãi/lỗ thuần từ mua bán chứng khoán đầu tư giảm từ khoảng 13 xuống 9 nghìn tỷ đồng. Ngược lại, lãi/lỗ thuần từ mua bán chứng khoán kinh doanh tăng từ khoảng 2,8 lên 5,3 nghìn tỷ đồng, cho thấy hoạt động kinh doanh vốn tiếp tục đóng góp vào thu nhập.

Khoản chênh lệch giữa tổng thu ngoài lãi và các cấu phần riêng lẻ tăng từ khoảng 17,9 nghìn tỷ đồng năm 2024 lên khoảng 53,4 nghìn tỷ đồng năm 2025. Riêng quý IV, khoản này chiếm khoảng 43% thu ngoài lãi quý, phản ánh mức độ phụ thuộc vào thời điểm ghi nhận và cách phân loại báo cáo.

Ở cấp độ ngân hàng, mức độ phân hóa thể hiện rõ. ABBank ghi nhận thu ngoài lãi tương đương khoảng 68,34% thu từ lãi thuần. Tỷ lệ này tại SeABank khoảng 45,44%, BIDV khoảng 44,14%, TPBank khoảng 41,97% và SHB khoảng 41,4%, đều cao hơn mức bình quân khoảng 30%. So với năm 2024, SHB, SeABank, NamABank và ABBank cải thiện tỷ lệ thu ngoài lãi trên thu nhập từ lãi lần lượt khoảng 30,38; 20,94; 19,83 và 19,4 điểm phần trăm.

Ngược lại, LPBank, NamABank và OCB có tỷ trọng lớn thu nhập ngoài lãi khác, lần lượt khoảng 85,5%, 93,5% và 83,3% trong năm 2025. Khoản mục này bao gồm phần thu còn lại sau khi loại trừ lãi thuần từ dịch vụ, ngoại hối và chứng khoán, thường gắn với thu hồi nợ đã xử lý, xử lý tài sản bảo đảm hoặc các giao dịch tài chính mang tính thời điểm. Trong khi NIM quý IV/2025 của ba ngân hàng đều giảm so với cùng kỳ, thu ngoài lãi lại tăng mạnh chỉ trong một quý, cho thấy mức tăng chủ yếu đến từ các khoản thu không lặp lại, khác với nhóm ngân hàng có nền thu phí dịch vụ chiếm tỷ trọng lớn và ổn định hơn trong cơ cấu thu ngoài lãi.

Từ CIR đến dự phòng: Bộ lọc độ bền của lợi nhuận ngân hàng

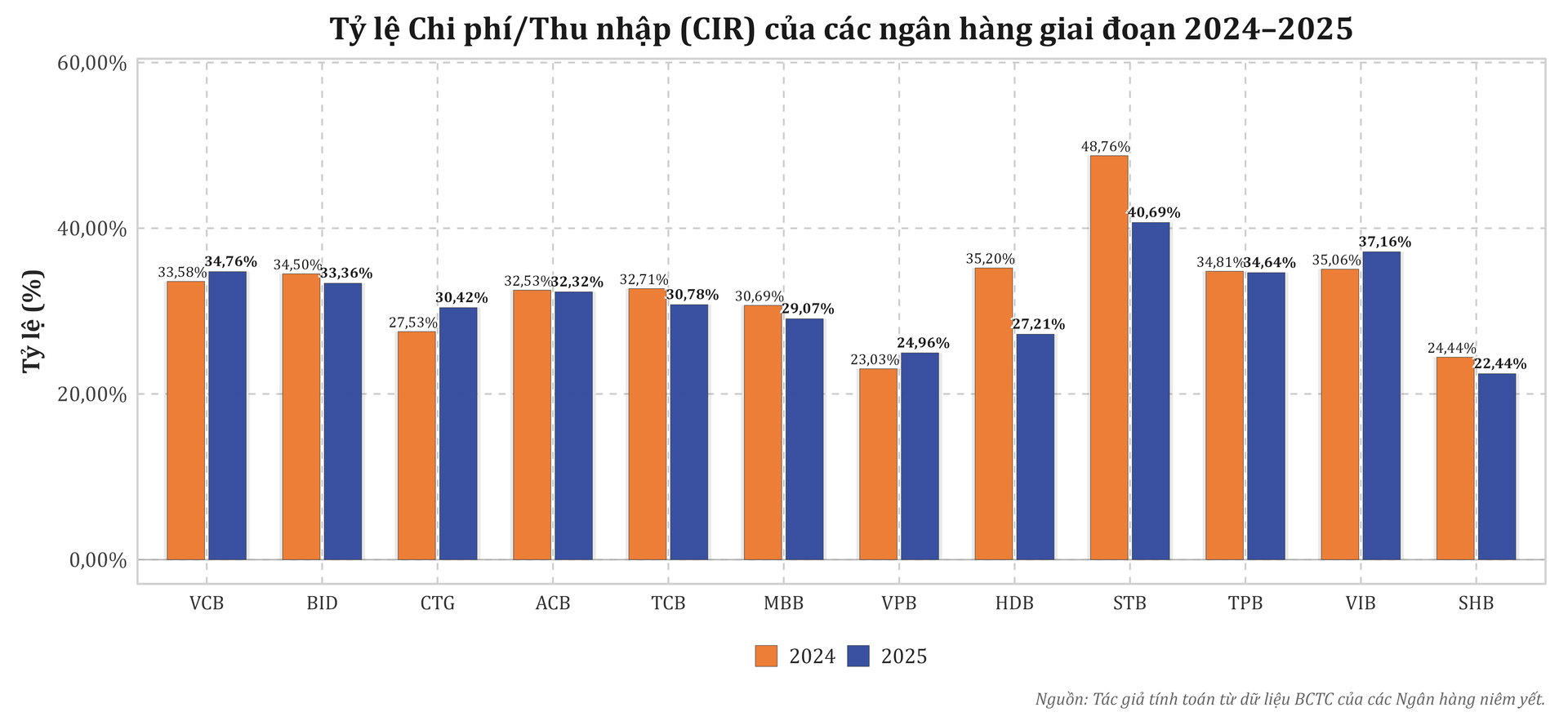

Năm 2025, tổng thu nhập hoạt động (TOI) của 27 ngân hàng tăng từ khoảng 650,9 nghìn tỷ đồng lên khoảng 737,5 nghìn tỷ đồng, tương đương mức tăng khoảng 13,3%. Chi phí hoạt động tăng khoảng 8,4%, từ 218,5 nghìn tỷ đồng lên 242,4 nghìn tỷ đồng. Nhờ TOI tăng nhanh hơn chi phí, tỷ lệ chi phí hoạt động trên TOI (CIR) giảm từ khoảng 33,56% xuống khoảng 32,11%.

CIR năm 2025 phân hóa giữa các ngân hàng, phản ánh năng lực kiểm soát chi phí trong bối cảnh NIM thu hẹp

CIR năm 2025 phân hóa giữa các ngân hàng, phản ánh năng lực kiểm soát chi phí trong bối cảnh NIM thu hẹpTổng chi phí dự phòng rủi ro tín dụng tăng về giá trị tuyệt đối nhưng tăng chậm hơn TOI, đưa tỷ lệ dự phòng trên TOI từ khoảng 20,36% xuống khoảng 19,58%. Tại một số ngân hàng, chi phí dự phòng trên dư nợ cho vay khách hàng bình quân giảm từ khoảng 1,49% xuống khoảng 1,43%. Khi CIR và tỷ lệ dự phòng cùng giảm, phần TOI còn lại sau chi phí có điều kiện chuyển hóa thành lợi nhuận sau thuế với tỷ lệ cao hơn.

Trong nhóm ngân hàng có NIM giảm nhưng lợi nhuận vẫn tăng, một số đặc điểm xuất hiện đồng thời: CIR giảm hoặc ổn định, chi phí dự phòng không tăng nhanh hơn TOI và tỷ trọng thu ngoài lãi trên thu nhập từ lãi được cải thiện, chủ yếu đến từ các nguồn thu có tính lặp lại. ABBank, SeABank, BIDV, TPBank và SHB nằm trong nhóm này nhờ kiểm soát chi phí và phân bổ dự phòng phù hợp với quy mô bảng cân đối.

Ngược lại, những ngân hàng vừa giảm NIM vừa giảm lợi nhuận thường có tỷ lệ chi phí hoạt động cao hơn mặt bằng hoặc chi phí dự phòng tăng nhanh. Một số trường hợp có tỷ trọng lớn thu nhập ngoài lãi mang tính thời điểm, tương tự mô hình ghi nhận tại LPBank, NamABank và OCB, khiến kết quả kinh doanh biến động theo điều kiện thị trường và phụ thuộc vào các khoản thu không lặp lại. Trong các trường hợp này, thu nhập ngoài lãi vẫn đóng góp vào lợi nhuận, nhưng mức độ ổn định phụ thuộc nhiều vào cấu trúc chi phí và chất lượng tài sản.