Ngân hàng TMCP Á Châu (ACB) vừa công bố báo cáo tài chính năm 2025, cho thấy đà tăng trưởng lợi nhuận có dấu hiệu chững lại khi thu nhập lãi thuần - động lực cốt lõi suy giảm, trong khi chi phí dự phòng rủi ro tín dụng được đẩy mạnh.

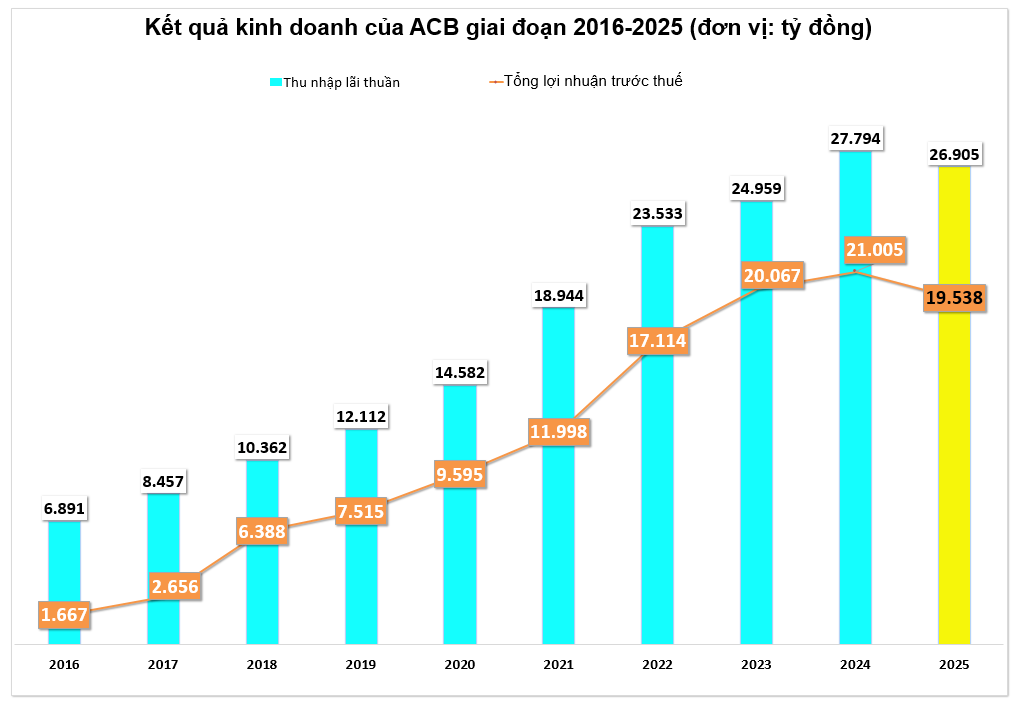

Cụ thể, ACB ghi nhận lợi nhuận trước thuế đạt 19.538 tỷ đồng, giảm 7% so với năm trước. Lợi nhuận sau thuế hơn 15.624 tỷ đồng, giảm 7,2% so với năm trước.

Nguyên nhân dẫn đến lợi nhuận sụt giảm một phần do ACB đã tăng trích lập dự phòng tín dụng lên hơn 3.300 tỷ đồng, cao gấp 2 lần so với năm trước. Riêng quý IV/2025, chi phí dự phòng đã tăng mạnh lên gần 1.957 tỷ đồng, trong khi cùng kỳ năm trước chỉ ở mức hơn 147 tỷ đồng.

Việc chủ động “hy sinh” lợi nhuận ngắn hạn để củng cố bộ đệm dự phòng đã giúp tỷ lệ bao phủ nợ xấu (LLR) của ACB cải thiện mạnh, đạt khoảng 114%, tăng tới 78% so với cuối năm 2024. Trong bối cảnh rủi ro nợ xấu toàn hệ thống có xu hướng gia tăng, việc duy trì tỷ lệ nợ xấu ở mức 0,97%, thuộc nhóm thấp nhất ngành ngân hàng, đang trở thành lợi thế cạnh tranh nổi bật của ACB. Đây cũng là nền tảng để ngân hàng sẵn sàng tăng tốc khi chu kỳ kinh tế bước vào giai đoạn hồi phục rõ nét hơn.

Về phía ACB cho biết, việc kết quả thấp hơn kỳ vọng chủ yếu đến từ việc áp dụng phương pháp trích lập dự phòng mới theo Nghị định 86, có hiệu lực từ ngày 11/07/2024. Theo quy định này, các khoản vay Nhóm 5 có thời gian phát sinh trên hai năm sẽ không còn được khấu trừ giá trị tài sản bảo đảm trước khi trích lập, dẫn tới chi phí dự phòng ghi nhận ban đầu cao hơn. Điều quan trọng là tác động này không xuất phát từ sự gia tăng hình thành nợ xấu mới.

Về vấn đề này, Chứng khoán HSC cũng nhận định rằng, việc chi phí dự phòng tăng lên không nhất thiết mang hàm ý tiêu cực, mà phản ánh cách hạch toán thận trọng hơn và có thể giúp giảm áp lực trích lập trong các kỳ tới. Sau khi tăng trích lập dự phòng, ngân hàng cũng cho biết cả tỷ lệ nợ xấu (NPL) và tỷ lệ bao phủ nợ xấu (LLR) đều đã được cải thiện.

Bên cạnh đó, ACB tiếp tục duy trì kỷ luật chặt chẽ trong quản trị thanh khoản và an toàn vốn. Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn ở mức 24,4%, thấp hơn đáng kể so với ngưỡng quy định. Tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) được kiểm soát ở mức 79%, đảm bảo dư địa cho tăng trưởng tín dụng bền vững.

Song song với đó, thu nhập lãi thuần - mảng kinh doanh cốt lõi của ACB năm 2025 đạt gần 26.905 tỷ đồng, giảm 3,2% so với năm trước. Riêng trong quý IV/2025, thu nhập lãi thuần đạt 7.093 tỷ đồng, giảm nhẹ so với cùng kỳ năm trước.

Tiếp đó, mảng dịch vụ ghi nhận lãi thuần cả năm đạt 3.146 tỷ đồng, thấp hơn so với mức 3.239 tỷ đồng của năm 2024. Hoạt động kinh doanh ngoại hối và mua bán chứng khoán kinh doanh vẫn đóng góp tích cực, với lãi thuần lần lượt đạt 1.731 tỷ đồng và 474 tỷ đồng trong năm.

Ở chiều ngược lại, lãi thuần từ mua bán chứng khoán đầu tư giảm nhẹ còn gần 396 tỷ đồng, trong khi thu nhập từ các hoạt động khác đạt hơn 1.023 tỷ đồng.

Kết thúc năm 2025, tổng tài sản của ACB vượt mốc 1 triệu tỷ đồng, gấp đôi so với 5 năm trước. Trong đó, dư nợ tín dụng đạt 689.000 tỷ đồng, tăng 18,6% so với đầu năm, cao hơn trung bình ngành.