Chứng khoán VPBankS (mã chứng khoán VPX) công bố báo cáo phân tích doanh nghiệp đối với Ngân hàng TMCP Á Châu (ACB). Báo cáo này được đưa ra sau khi VPBankS tham dự ĐHĐCĐ thường niên năm 2026 của ACB.

Yếu tố bất lợi đã qua, ACB bước vào giai đoạn tăng trưởng ổn định

Theo thông tin từ Đại hội, ACB ước tính đạt kết quả kinh doanh tích cực trong quý I/2026 với lợi nhuận trước thuế khoảng 5.400 tỷ đồng (tăng 17% so với cùng kỳ). Kết quả này được hỗ trợ bởi NIM cải thiện, áp lực trích lập dự phòng giảm sau khi ngân hàng chủ động xử lý bảng cân đối kế toán trong năm 2025, cùng với thu nhập phí tăng trưởng mạnh, đặc biệt là mảng bảo hiểm tăng tới 33% so với cùng kỳ.

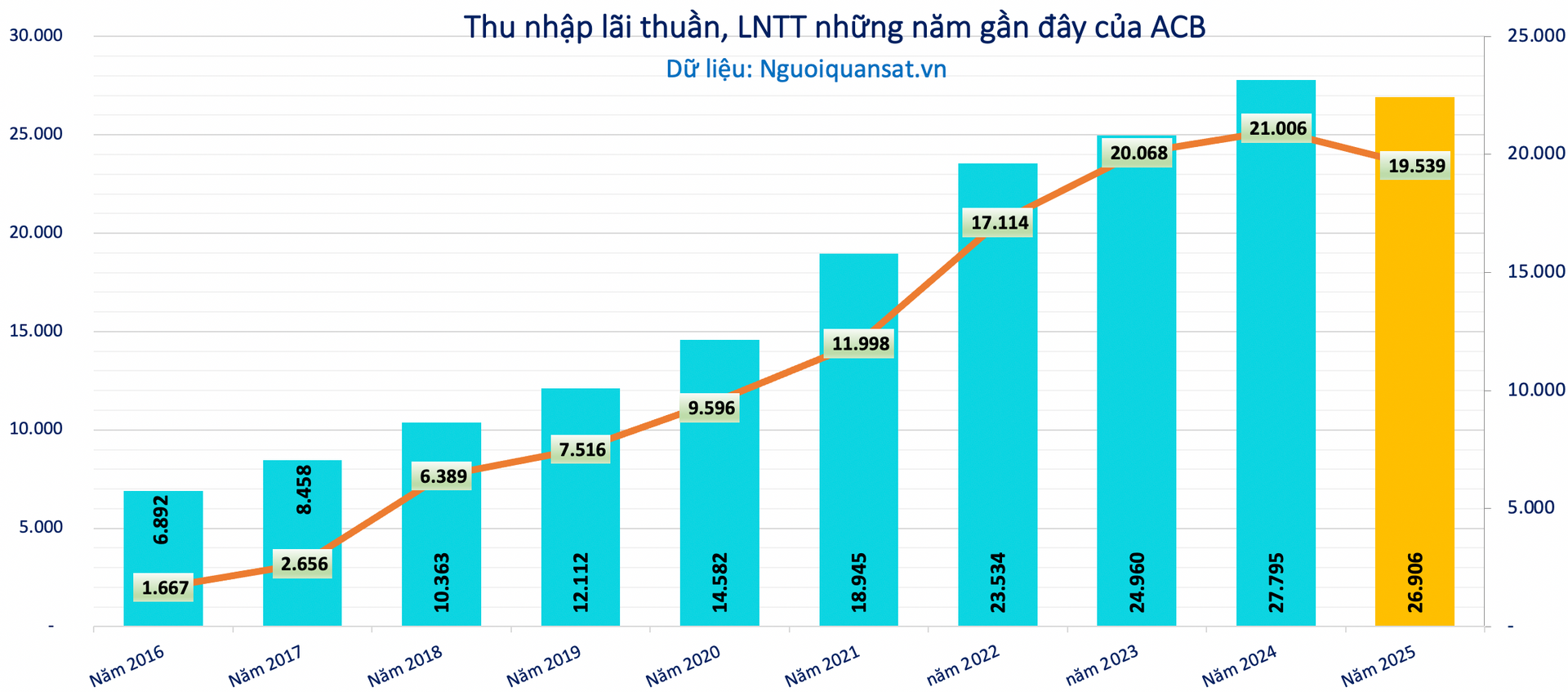

Trước đó, ACB công bố lợi nhuận năm 2025 đạt 19.539 tỷ đồng, chỉ hoàn thành 85% chỉ tiêu đề ra. Tại Đại hội,Chủ tịch Trần Hùng Huy cũng đề cập đến việc “hy sinh lợi nhuận”. Theo đó, kết quả năm 2025 không đạt kỳ vọng do chịu ảnh hưởng từ việc thu hẹp NIM và chi phí tín dụng cao.

Chuyên gia VPBankS cho rằng các yếu tố bất lợi đã qua, ACB đang bước vào giai đoạn tăng trưởng ổn định hơn, với chất lượng lợi nhuận dần được cải thiện. Bên cạnh đó, với nền tảng tài sản lớn (trên 1 triệu tỷ đồng) và chất lượng tài sản thuộc nhóm tốt trong hệ thống, ngân hàng có dư địa tăng trưởng bền vững trong năm 2026.

Kết quả kinh doanh của ACB

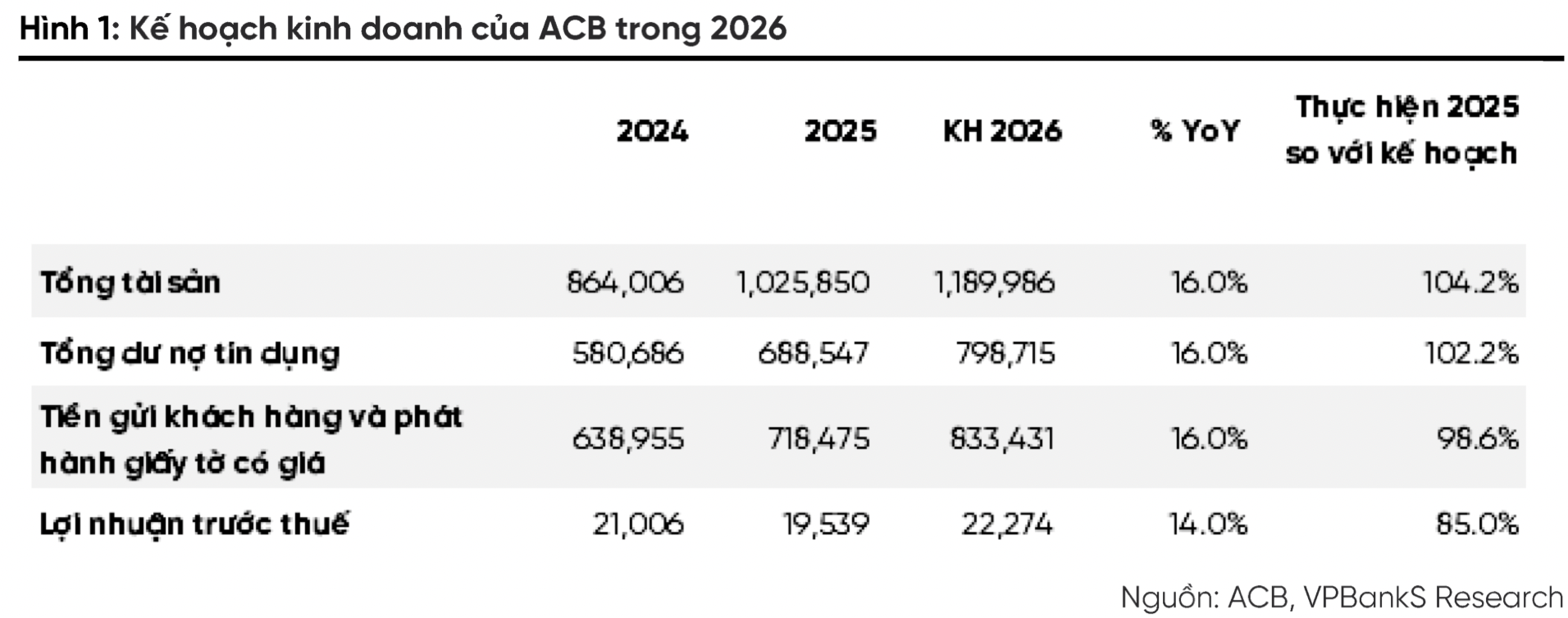

Kết quả kinh doanh của ACBNăm 2026, ACB đặt mục tiêu lợi nhuận trước thuế 22.338 tỷ đồng, tăng 14% so với cùng kỳ và thấp hơn khoảng 3% so với dự báo của VPBankS. Động lực tăng trưởng vẫn đến từ việc tối ưu cơ cấu tài sản, cải thiện NIM và kiểm soát chi phí. Theo VPBankS, kế hoạch này mang tính thận trọng, phản ánh sự dè dặt của ngân hàng trước áp lực NIM và chất lượng tài sản.

Ban lãnh đạo ACB kỳ vọng Ngân hàng Nhà nước sẽ có các biện pháp ổn định lãi suất nhằm giảm bớt áp lực chi phí vốn. Tuy nhiên, các rủi ro bên ngoài, đặc biệt là căng thẳng tại Trung Đông, vẫn có thể gián tiếp ảnh hưởng đến môi trường vĩ mô thông qua biến động tỷ giá và lạm phát. VPBankS tin rằng ACB có khả năng ứng phó tốt với các yếu tố bất định này nhờ nền tảng tài sản vững chắc và khẩu vị rủi ro thận trọng.

Trong chiến lược mở rộng, ACB tiếp tục triển khai mục tiêu trở thành tập đoàn tài chính toàn diện vào năm 2030, thông qua việc củng cố vị thế ở mảng bán lẻ, mở rộng hệ sinh thái khách hàng doanh nghiệp và đẩy mạnh chuyển đổi số.

Ngoài ra, kế hoạch thành lập công ty bảo hiểm phi nhân thọ và tăng vốn thêm 2.000 tỷ đồng cho ACB Securities cho thấy ngân hàng đang đẩy mạnh đa dạng hóa nguồn thu. Dự kiến ACBS sẽ đặt mục tiêu lợi nhuận 1.800 tỷ đồng (tăng 43,5% so với cùng kỳ) và có thể thu hút thêm nhà đầu tư chiến lược trong năm 2026.

VPBankS đánh giá chiến lược hệ sinh thái này tích cực trong dài hạn, hỗ trợ tăng trưởng thu nhập phí và bán chéo sản phẩm. Tuy vậy, đây vẫn chỉ là yếu tố bổ trợ, chưa phải nguồn đóng góp chính vào lợi nhuận của ACB.

Về cổ tức, ACB duy trì chính sách hấp dẫn với tổng tỷ lệ chi trả 20%, gồm 7% tiền mặt và 13% cổ phiếu. Đồng thời, ngân hàng dự kiến phát hành 667 triệu cổ phiếu mới trong quý II/2026, nâng vốn điều lệ lên trên 58.000 tỷ đồng. Đây là bước đi nhằm cân bằng giữa việc mở rộng tín dụng và đầu tư chiến lược.

Nguồn VPBankS

Nguồn VPBankSCổ phiếu ACB kỳ vọng tăng 43%

Hiện cổ phiếu ACB đang giao dịch ở mức P/B forward 2026 khoảng 1,1x, thấp hơn mức trung bình 5 năm là khoảng 1,6x. VPBankS cho rằng định giá hiện tại vẫn hấp dẫn nhờ triển vọng tăng trưởng ổn định và chất lượng tài sản vượt trội.

Do đó, VPBankS ước tính cổ phiếu ACB có thể đạt giá mục tiêu 34.000 đồng/cổ phiếu, tương đương mức tăng khoảng 43% so với thị giá hiện tại (23.700 đồng/cổ phiếu).