Chứng khoán VPBankS vừa công bố báo cáo cập nhật về Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank - Mã: TCB) với nhận định “Vị thế thuận lợi cho tăng trưởng bền vững dài hạn”.

Trong báo cáo, VPBankS đưa ra khuyến nghị khả quan đối với cổ phiếu TCB, giá mục tiêu ở mức 40.000 đồng/cổ phiếu. So với thị giá tại thời điểm lập báo cáo, cổ phiếu này còn dư địa tăng khoảng 31,3%.

Theo VPBankS, trong quý IV/2025, Techcombank ghi nhận sự phục hồi rõ nét với tổng thu nhập hoạt động tăng 54,8% so với cùng kỳ. Trong đó, thu nhập ngoài lãi tăng mạnh 320,5%, chủ yếu nhờ thu nhập phí tăng 75,7%, hoạt động kinh doanh ngoại hối và vàng chuyển từ trạng thái lỗ sang lãi, cùng với thu nhập từ đầu tư tăng 194,8% trong bối cảnh thị trường chứng khoán thuận lợi hơn.

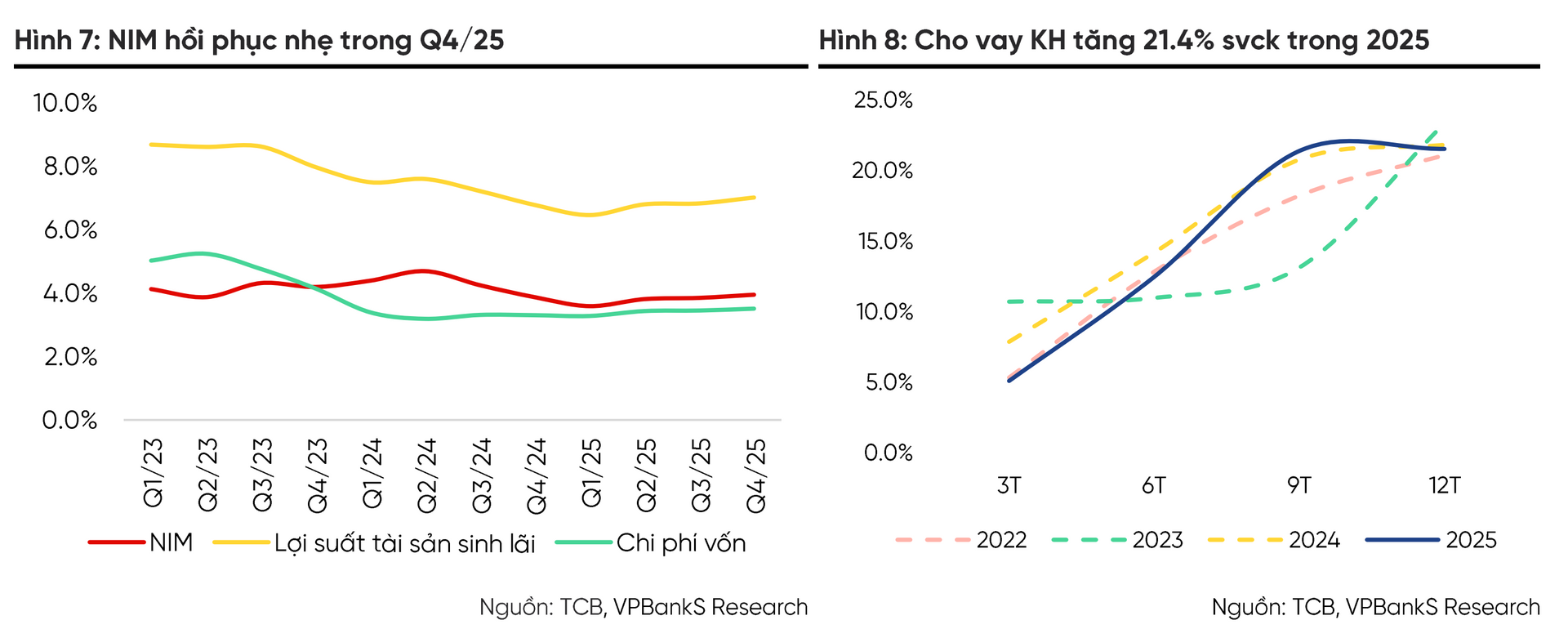

Thu nhập lãi thuần cũng cải thiện đáng kể, tăng 25,4% so với cùng kỳ. Biên lãi ròng (NIM) trong quý IV/2025 đạt 3,95%, tăng 0,08% so với cùng kỳ và tăng 0,1% so với quý trước. Lợi suất tài sản sinh lãi tăng 0,24%, cao hơn mức tăng 0,21% của chi phí vốn, phản ánh sự cải thiện về hiệu quả sinh lời.

Nguồn: VPBankS

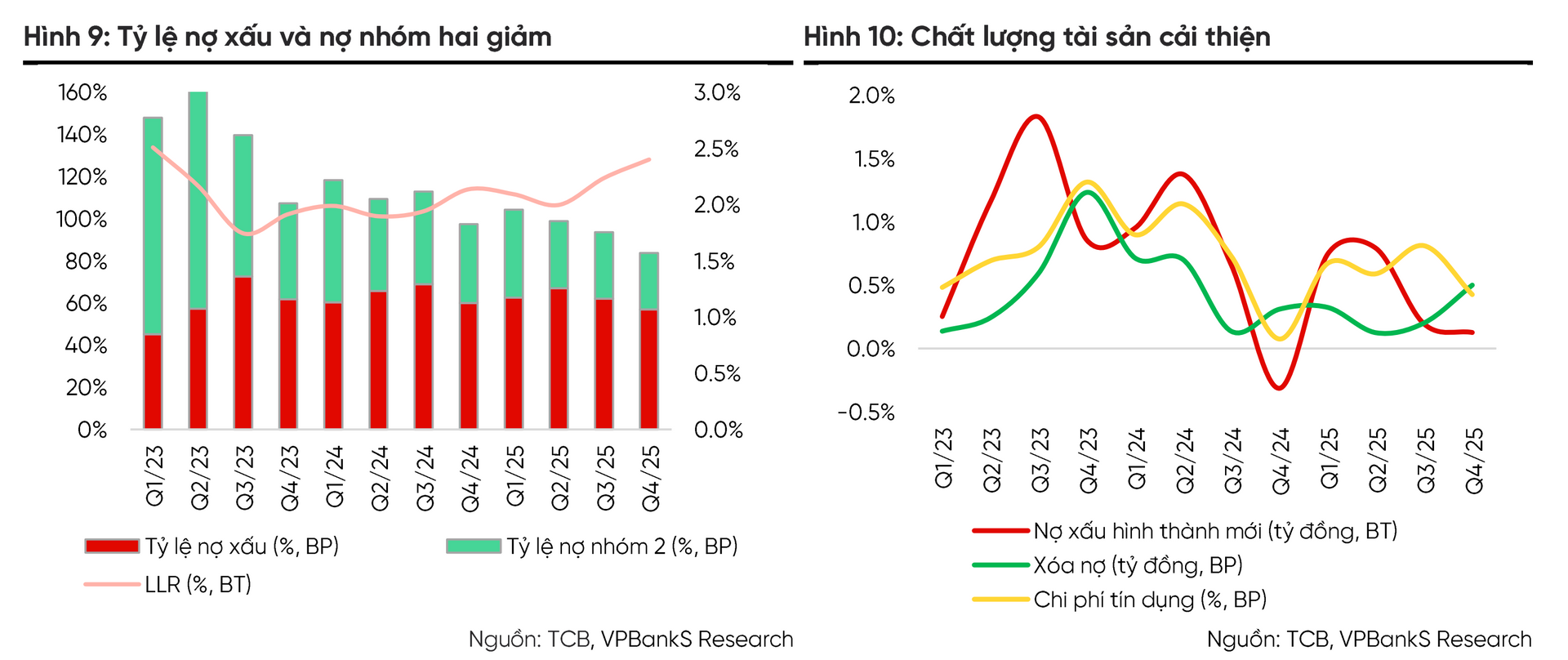

Nguồn: VPBankSChất lượng tài sản tiếp tục duy trì tích cực. Tỷ lệ nợ xấu và nợ nhóm hai lần lượt ở mức 1,19% và 0,5%, giảm so với các kỳ trước và là mức thấp nhất trong nhiều quý.

Tỷ lệ bao phủ nợ xấu đạt 128,1%, tạo dư địa để ngân hàng giảm áp lực trích lập. Chi phí tín dụng giảm xuống còn 0,4%, trong khi chi phí dự phòng tăng mạnh 593,8% so với cùng kỳ do nền so sánh thấp.

Nguồn: VPBankS

Nguồn: VPBankSVề tăng trưởng tín dụng, trong năm 2025, dư nợ cho vay khách hàng của Techcombank tăng 21,5%, cao hơn mức tăng 19,1% của toàn hệ thống.

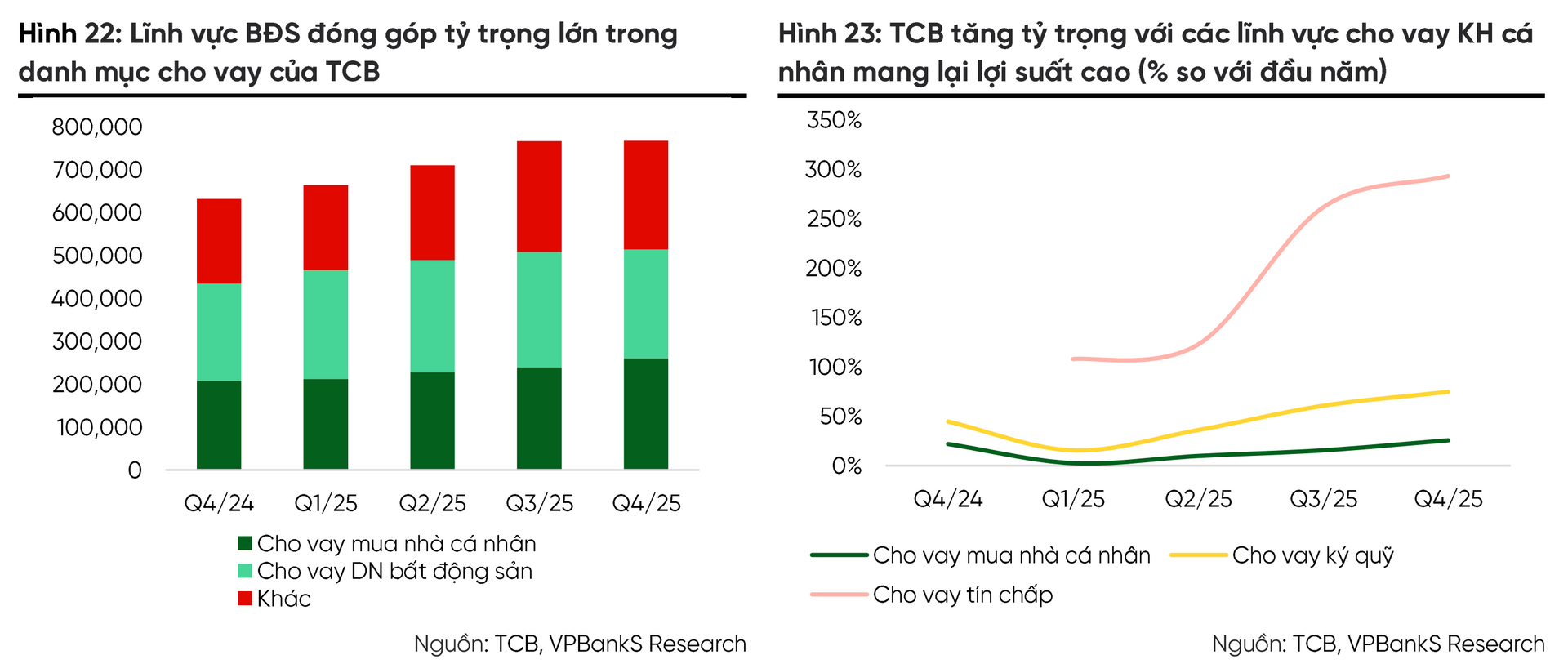

Tăng trưởng diễn ra ở cả hai phân khúc, trong đó khối bán lẻ tăng mạnh 30,8%, cao hơn đáng kể so với mức 13,4% của khối doanh nghiệp. Các sản phẩm như cho vay mua nhà tăng 24,7% và cho vay ký quỹ tăng tới 69,3%, đóng vai trò dẫn dắt tăng trưởng.

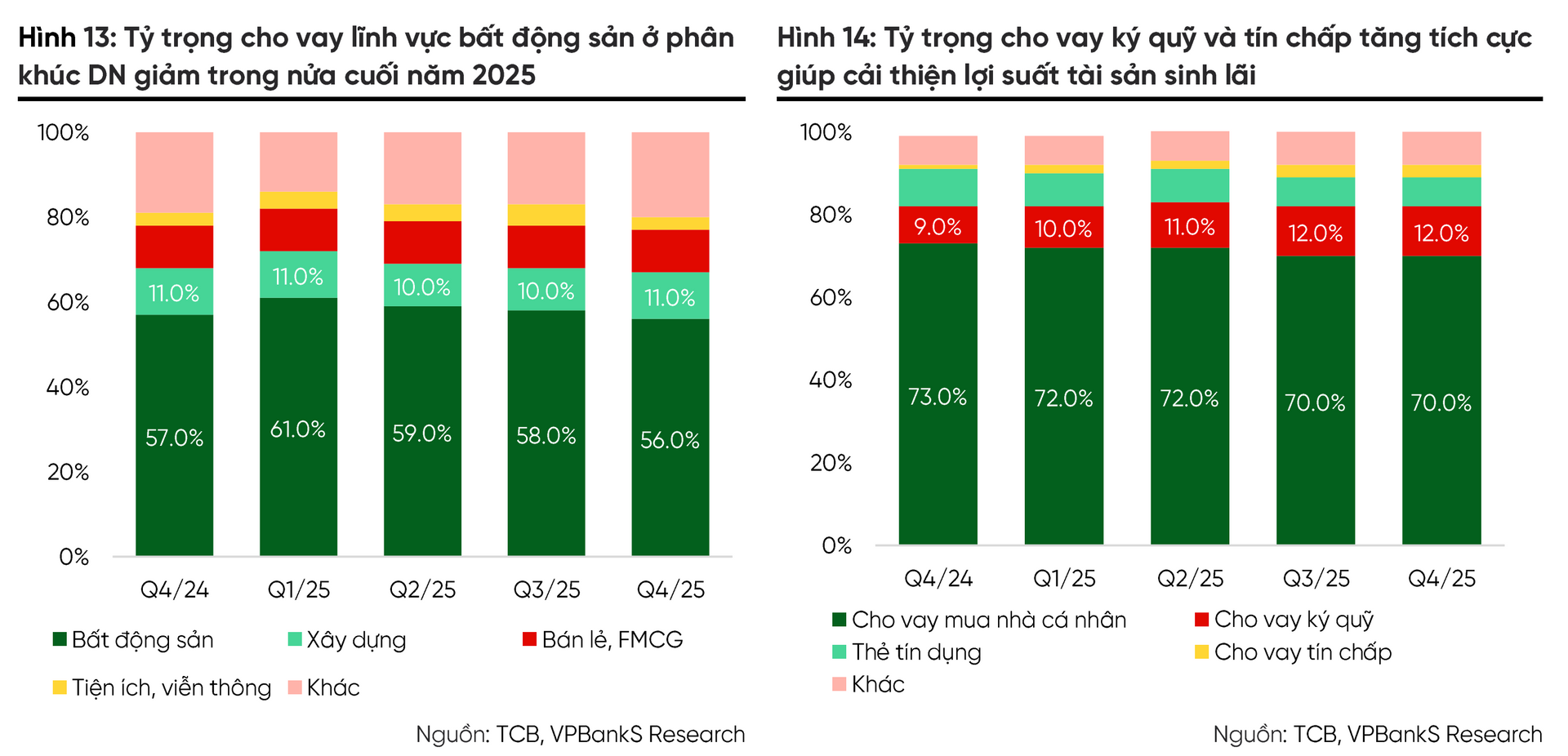

Ở phân khúc doanh nghiệp, tín dụng vẫn tập trung vào bất động sản và xây dựng, với mức tăng lần lượt 11,6% và 51,4%. Tuy nhiên, xét theo quý, dư nợ bất động sản đã giảm 5,7%, kéo tỷ trọng lĩnh vực này trong tổng dư nợ xuống còn 33%, từ mức 35% của quý trước, cho thấy xu hướng tái cơ cấu đã bắt đầu rõ nét.

Về nguồn vốn, VPBankS cho biết, tổng nợ phải trả có lãi tăng 22,2% trong năm 2025, trong đó phát hành giấy tờ có giá tăng mạnh 53,3%, cao hơn đáng kể so với mức tăng 16% của tiền gửi khách hàng và 9,6% của tiền gửi liên ngân hàng. Động thái này phản ánh chiến lược chủ động kéo dài kỳ hạn vốn và giảm phụ thuộc vào huy động truyền thống.

Các chỉ số thanh khoản vẫn duy trì ở mức an toàn. Tỷ lệ cho vay trên huy động giảm xuống khoảng 76,5%, trong khi tỷ lệ vốn ngắn hạn cho vay trung dài hạn duy trì trong khoảng 24-25%, thấp hơn đáng kể so với mức trần quy định.

Bước sang năm 2026, VPBankS dự báo tăng trưởng tín dụng của Techcombank ở mức khoảng 16%, tương đương định hướng chung của ngành. Trong quý I/2026, tăng trưởng dự kiến không quá 3% theo quý do hạn mức tín dụng bị kiểm soát chặt, tương ứng khoảng 12% theo năm nếu quy đổi theo quy định hiện hành.

Tỷ trọng cho vay liên quan đến bất động sản vẫn ở mức cao, chiếm khoảng 62,3% tổng dư nợ khách hàng, trong đó riêng cho vay doanh nghiệp bất động sản chiếm 28,9%. Điều này tạo áp lực trong bối cảnh dòng vốn được định hướng vào các lĩnh vực sản xuất, buộc ngân hàng phải tiếp tục tái cơ cấu danh mục.

Nguồn: VPBankS

Nguồn: VPBankSTechcombank đặt mục tiêu giảm dần tỷ trọng cho vay chủ đầu tư bất động sản xuống khoảng 20-25% trong giai đoạn 2025-2030, đồng thời mở rộng sang các lĩnh vực như hạ tầng, y tế, hàng tiêu dùng nhanh và tiện ích. Ngân hàng cũng tăng cường tập trung vào các phân khúc bán lẻ có lợi suất cao như cho vay tín chấp, mua nhà và ký quỹ.

Về chi phí vốn, VPBankS ước tính chi phí vốn của Techcombank có thể tăng khoảng 14 điểm cơ bản trong năm 2026. Tuy nhiên, lợi thế CASA giúp ngân hàng duy trì vị thế chi phí vốn thấp so với nhóm ngân hàng tư nhân.

Trên cơ sở đó, NIM năm 2026 được dự báo đạt khoảng 3,8%, tăng 9 điểm cơ bản so với năm trước. Sự cải thiện đến từ việc lợi suất tài sản tăng khoảng 25 điểm cơ bản, trong khi chi phí vốn vẫn được kiểm soát quanh mức 3,5%.

Nguồn: VPBankS

Nguồn: VPBankSVề lợi nhuận, VPBankS dự báo lợi nhuận trước thuế của Techcombank năm 2026 tăng 19,9% so với năm trước. Tăng trưởng này được hỗ trợ bởi ba yếu tố chính gồm NIM cải thiện, tín dụng tăng trưởng ổn định quanh 16% và chi phí dự phòng chỉ tăng nhẹ khoảng 9,2% nhờ tỷ lệ bao phủ nợ xấu cao.

Bên cạnh triển vọng tích cực, VPBankS cũng lưu ý một số rủi ro. Hạn mức tín dụng nếu tiếp tục bị kiểm soát chặt có thể ảnh hưởng đến tăng trưởng cho vay. Việc giảm tỷ trọng cho vay bất động sản và chuyển sang các mảng lợi suất thấp hơn có thể khiến NIM đi ngang hoặc giảm.

Ngoài ra, căng thẳng kéo dài tại khu vực Trung Đông có thể gây áp lực lên kinh tế vĩ mô, chính sách tiền tệ và làm gia tăng biến động thị trường trong ngắn hạn.