Theo phân tích mới đây của Chứng khoán Vietcap, việc một số ngân hàng, trong đó có khối ngân hàng thương mại nhà nước, bắt đầu điều chỉnh tăng lãi suất huy động diễn ra trong bối cảnh thanh khoản hệ thống có dấu hiệu thắt chặt hơn, song vẫn nằm trong tầm kiểm soát của cơ quan điều hành.

Tăng trưởng tín dụng cao

Một trong những yếu tố nền tảng dẫn đến áp lực thanh khoản là tăng trưởng tín dụng duy trì ở mức cao. Tính đến ngày 27/11, tăng trưởng tín dụng toàn hệ thống đạt 16,56%, mức cao so với nhiều năm gần đây.

Theo Vietcap, nhiều ngân hàng đã tiến sát hoặc chạm trần hạn mức tăng trưởng tín dụng được cấp, trong khi chỉ còn số ít tổ chức tín dụng còn dư địa. Trong bối cảnh này, Vietcap không kỳ vọng Ngân hàng Nhà nước sẽ nới thêm hạn mức tín dụng ở giai đoạn cuối năm.

Thanh khoản ngắn hạn chịu sức ép từ nhiều phía

Từ đầu tháng 10/2025, áp lực thanh khoản được ghi nhận rõ nét hơn, thể hiện qua diễn biến lãi suất liên ngân hàng qua đêm tăng mạnh từ mức bình quân khoảng 4% lên 6-7%. Theo phân tích của Vietcap, tình trạng này xuất phát từ ba nguyên nhân chính.

Thứ nhất là yếu tố mùa vụ, khi nhu cầu tín dụng thường tăng mạnh vào những tháng cuối năm. Thứ hai là khoảng cách ngày càng lớn giữa tốc độ tăng trưởng tín dụng và tăng trưởng huy động vốn. Thứ ba là áp lực tỷ giá vẫn hiện hữu, tạo thêm sức ép lên cân đối thanh khoản hệ thống.

Trước bối cảnh đó, Ngân hàng Nhà nước Việt Nam đã sử dụng linh hoạt các công cụ điều tiết. Ngoài việc duy trì kênh thị trường mở (OMO), nhà điều hành còn triển khai thêm nghiệp vụ hoán đổi ngoại tệ (FX swap) kỳ hạn 14 ngày nhằm hỗ trợ thanh khoản ngắn hạn. Đầu tháng 12, NHNN đã nâng lãi suất cho vay OMO từ 4% lên 4,5%, được Vietcap đánh giá là động thái phù hợp và kịp thời.

Theo Vietcap, diễn biến này có nhiều nét tương đồng với năm 2024, khi NHNN từng nâng lãi suất OMO từ 4% lên 4,5% trong bối cảnh áp lực thanh khoản và tỷ giá gia tăng, trước khi hạ trở lại vào cuối năm. Điều này cho thấy NHNN ưu tiên điều tiết thanh khoản ngắn hạn, thay vì siết chặt mặt bằng lãi suất chung. Việc tăng lãi suất OMO gần đây cũng phát đi tín hiệu cho phép các ngân hàng thương mại điều chỉnh tăng lãi suất huy động.

Lãi suất huy động tăng nhưng vẫn ở mức hỗ trợ

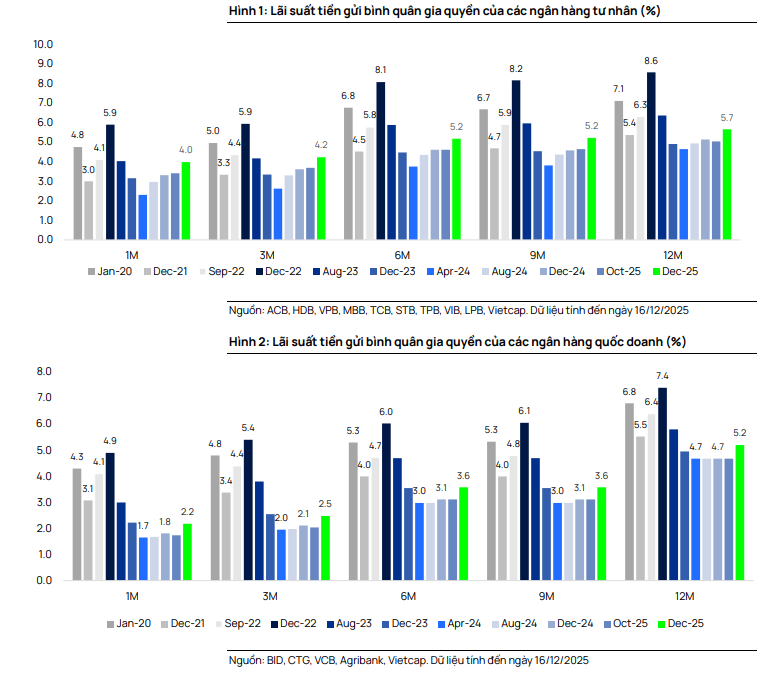

Làn sóng tăng lãi suất huy động thời gian qua chủ yếu được dẫn dắt bởi các ngân hàng tư nhân, đặc biệt là nhóm ngân hàng quy mô nhỏ và tập trung vào khách hàng bán lẻ. Tính bình quân gia quyền theo quy mô tiền gửi, lãi suất huy động tại các ngân hàng tư nhân đã tăng khoảng 50-64 điểm cơ bản trong ba tháng gần đây, tùy theo kỳ hạn.

Xét theo lãi suất niêm yết, mức tăng dao động khá rộng, từ 20 đến 140 điểm cơ bản trên các kỳ hạn khác nhau kể từ đầu năm, lưu ý rằng lãi suất từng giảm nhẹ trong giai đoạn tháng 3–5 theo chỉ đạo của Chính phủ. Một số ngân hàng tư nhân quy mô nhỏ như KLB, GPBank, PVComBank, BVB hay SGB gần đây chào lãi suất huy động, bao gồm cả các chương trình ưu đãi, ở mức khoảng 7,5-8,1%/năm cho kỳ hạn 6-12 tháng đối với nhóm khách hàng chọn lọc.

Đáng chú ý, khối ngân hàng thương mại nhà nước đã bắt đầu tham gia điều chỉnh. Trong ngày gần đây, nhóm này đã tăng tới khoảng 50 điểm cơ bản lãi suất huy động niêm yết trên hầu hết các kỳ hạn, sau khi duy trì ổn định từ giữa năm 2023. Vietcap cho rằng động thái này không gây bất ngờ, xét đến việc các ngân hàng tư nhân đã tăng lãi suất trước đó và NHNN đã nâng lãi suất OMO thêm 50 điểm cơ bản.

Sau điều chỉnh, lãi suất tiền gửi kỳ hạn 12 tháng của Vietcombank, BIDV và VietinBank tăng từ mức 4,6-4,7% lên khoảng 5,2%. Theo Vietcap, mức lãi suất này vẫn thấp hơn khoảng 30-40 điểm cơ bản so với đáy giai đoạn COVID-19 (2020-2021) và thấp hơn khoảng 160 điểm cơ bản so với mặt bằng trước Covid, cho thấy lãi suất tuyệt đối hiện tại vẫn mang tính hỗ trợ đối với nền kinh tế.

Bên cạnh tiền gửi truyền thống và hỗ trợ thanh khoản từ NHNN, các ngân hàng đang chủ động đa dạng hóa nguồn vốn. Các kênh được sử dụng gồm phát hành giấy tờ có giá như trái phiếu ngân hàng và chứng chỉ tiền gửi, huy động vốn quốc tế và triển khai các kế hoạch tăng vốn thông qua phát hành cổ phiếu riêng lẻ.

MBBank gần đây huy động thành công khoản vay hợp vốn xanh trị giá 500 triệu USD, với mức đăng ký vượt quy mô chào vay. Đồng thời, nhiều kế hoạch tăng vốn đang được các ngân hàng khởi động trở lại, góp phần củng cố nền tảng vốn trung và dài hạn cho hệ thống.

Theo đánh giá của Vietcap, áp lực tăng lãi suất huy động hiện nay vẫn trong tầm kiểm soát và mặt bằng lãi suất tuyệt đối nhìn chung tiếp tục mang tính hỗ trợ. Công ty chứng khoán này kỳ vọng NHNN sẽ duy trì lập trường chính sách tiền tệ nới lỏng nhằm hỗ trợ mục tiêu tăng trưởng GDP 10% năm 2026 của Chính phủ.

Thanh khoản ngắn hạn được nhận định đang được NHNN hỗ trợ tích cực và theo xu hướng lịch sử, căng thẳng thanh khoản thường bắt đầu hạ nhiệt từ tháng 3, sau kỳ nghỉ Tết. Trong trung hạn, thanh khoản và nguồn vốn hệ thống có thể tiếp tục được cải thiện nhờ các yếu tố như chu kỳ cắt giảm lãi suất của Fed, đẩy mạnh giải ngân đầu tư công, đa dạng hóa kênh huy động vốn của các ngân hàng và dòng tiền của khu vực hộ kinh doanh quay trở lại hệ thống khi dần thích nghi với các quy định mới về thuế và hóa đơn điện tử.

Dù vậy, Vietcap cho rằng áp lực lên biên lãi thuần (NIM) sẽ còn kéo dài trong ngắn hạn, đặc biệt trong quý IV/2025 và quý I/2026, khi chi phí vốn tăng do lãi suất liên ngân hàng và lãi suất huy động ở mức cao. Tuy nhiên, NIM được kỳ vọng tạo đáy trong năm 2025 và có thể ổn định hoặc nhích tăng nhẹ trong năm 2026, nhờ nhu cầu tín dụng duy trì vững, môi trường lãi suất cho vay bớt cạnh tranh, tăng trưởng cho vay bán lẻ, giải ngân các khoản vay trung – dài hạn và chất lượng tài sản cải thiện. Dù vậy, Vietcap lưu ý NIM vẫn là biến số khó lường nhất của ngành trong năm 2026 nếu tình trạng căng thẳng thanh khoản kéo dài hơn dự kiến.