Bộ phận chiến lược cấp cao của J.P. Morgan cho rằng có những lập luận hợp lý để nghi ngờ đà tăng tiếp diễn của vàng. Tuy nhiên, theo họ, các lập luận này hiện vẫn chưa đủ sức phủ nhận xu hướng đi lên của kim loại quý.

Bà Kriti Gupta, Giám đốc điều hành tại J.P. Morgan Private Bank cùng ông Justin Biemann, Chiến lược gia đầu tư toàn cầu nhận định, giá vàng đã tăng hơn 170% trong 5 năm qua. Nhiều yếu tố góp phần tạo nên đợt tăng mạnh này, trong đó động lực lớn nhất là một giai đoạn mới của biến động địa chính trị và phân mảnh toàn cầu, khiến nhà đầu tư tăng mua vàng.

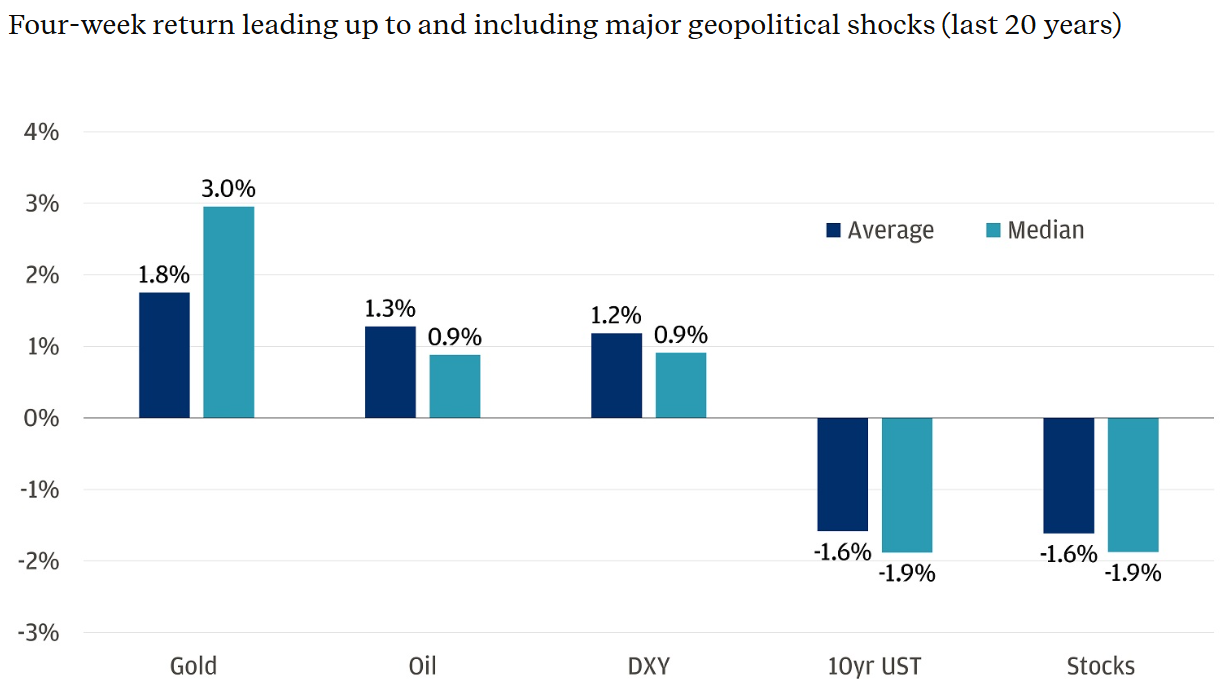

Bên cạnh đó là các lo ngại về mất giá tiền tệ, tăng trưởng suy yếu, lạm phát và chính sách tài khóa thiếu kỷ luật, những rủi ro chưa phản ánh đầy đủ vào tài sản chủ quyền. Trong các giai đoạn căng thẳng, vàng thường trở thành lựa chọn ưu tiên. Theo thống kê, trong các cú sốc địa chính trị lớn, vàng mang lại mức sinh lời trung bình 1,8% và mức trung vị 3%, vượt trội so với nhiều nhóm tài sản khác.

Vàng thường tăng giá trong các cú sốc địa chính trị, trong khi cổ phiếu và trái phiếu chịu áp lực giảm. Ảnh: Kitco News

Vàng thường tăng giá trong các cú sốc địa chính trị, trong khi cổ phiếu và trái phiếu chịu áp lực giảm. Ảnh: Kitco NewsNếu vàng hưởng lợi khi bất ổn gia tăng và bất ổn chưa có dấu hiệu sớm hạ nhiệt, điều gì có thể chặn đà tăng?

Rủi ro từ ngân hàng trung ương

Theo J.P. Morgan, lực mua của ngân hàng trung ương là yếu tố dẫn dắt quan trọng nhất với giá vàng thời gian qua. Từ khi xung đột Nga và Ukraine bùng phát năm 2022, lượng mua ròng vàng của các ngân hàng trung ương đã tăng gấp đôi. Động thái Mỹ đóng băng tài sản của Nga thúc đẩy nhiều quốc gia đa dạng hóa dự trữ, giảm phụ thuộc vào USD và tăng nắm giữ vàng.

Ngoài IMF, năm quốc gia nắm giữ vàng lớn nhất hiện nay là Mỹ, Đức, Italy, Pháp và Nga. Câu hỏi đặt ra là nếu nhu cầu mang tính cấu trúc này suy yếu, hoặc các ngân hàng trung ương chuyển sang bán ra, thị trường sẽ phản ứng ra sao?

Kịch bản này từng xảy ra. Giai đoạn 1999 đến 2002, Vương quốc Anh bán hơn 50% lượng vàng dự trữ thông qua các phiên đấu giá công khai để chuyển sang nắm giữ ngoại tệ. Cùng thời gian đó, Thụy Sĩ quyết định chấm dứt cơ chế neo đồng franc với vàng. Sau thông báo của Anh, giá vàng giảm 13% chỉ trong ba tháng, tương đương khoảng 650 USD theo mặt bằng giá hiện nay. Hoạt động bán ra quy mô lớn chỉ dừng lại sau khi một số ngân hàng trung ương ký Thỏa thuận Washington về vàng nhằm phối hợp và giới hạn lượng bán. Thỏa thuận này hết hiệu lực năm 2019, khi các ngân hàng trung ương chuyển sang vai trò người mua ròng.

Về lý thuyết, khả năng bán ra hoặc nhu cầu chững lại vẫn có thể xảy ra. Tuy nhiên, J.P. Morgan đánh giá kịch bản này khó lặp lại trong ngắn hạn.

Tính đến năm 2025, vàng chiếm khoảng 19% tổng dự trữ của các nền kinh tế mới nổi, trong khi tỷ lệ này ở các nước phát triển là khoảng 47%. Trung Quốc, vừa là nền kinh tế mới nổi vừa là đối trọng của Mỹ, đang tích cực chuyển dịch dự trữ sang vàng. Dù là quốc gia nắm giữ vàng lớn thứ bảy thế giới, vàng mới chiếm 8,6% tổng dự trữ của Trung Quốc theo Hội đồng Vàng Thế giới. Nếu xu hướng này tiếp diễn, dư địa mua thêm vẫn còn lớn. Ba Lan, Ấn Độ và Brazil cũng đang góp phần củng cố lực cầu mang tính cấu trúc.

Đối với nhóm ngân hàng trung ương G10, chưa có tín hiệu nào cho thấy kế hoạch bán vàng. Ngay cả với Cục Dự trữ Liên bang Mỹ (Fed), việc bán vàng sẽ đòi hỏi thay đổi lớn về luật pháp và phá vỡ tiền lệ hơn một thế kỷ. Khảo sát của YouGov và Hội đồng Vàng Thế giới cho thấy năm 2025, 95% ngân hàng trung ương kỳ vọng lượng vàng nắm giữ toàn cầu sẽ tăng, 5% dự báo không đổi và không có tổ chức nào dự báo giảm.

Rủi ro từ nhà đầu tư cá nhân

Yếu tố rủi ro thứ hai là khả năng nhà đầu tư cá nhân rút khỏi thị trường vàng. Làn sóng mua vào gần đây đến từ nhóm nhà đầu tư mới tìm kiếm công cụ phòng ngừa rủi ro địa chính trị và bất ổn vĩ mô.

Tuy nhiên, dòng tiền này có thể rời đi nhanh chóng nếu rủi ro giảm bớt hoặc xuất hiện kênh phòng hộ hấp dẫn hơn. Diễn biến cuối tháng 1 cho thấy mức độ nhạy cảm của thị trường. Giá vàng tăng 20% chỉ trong một tuần rồi giảm tương tự trong hai ngày. Một số ý kiến cho rằng nhà đầu tư ngắn hạn đã góp phần khuếch đại biến động.

Dù vậy, xét trong bối cảnh lịch sử, mức độ tham gia của nhà đầu tư cá nhân chưa quá cao. Lượng vàng nắm giữ qua các quỹ ETF, thước đo phổ biến cho dòng vốn bán lẻ, hiện khoảng 100 triệu ounce, tương đương 8% lượng vàng do ngân hàng trung ương nắm giữ trên toàn cầu. Con số này vẫn thấp hơn kỷ lục 110 triệu ounce năm 2020. Theo J.P. Morgan, hoạt động của nhà đầu tư cá nhân chưa đủ sức quyết định xu hướng dài hạn.

Lượng vàng do các quỹ ETF toàn cầu nắm giữ đã phục hồi nhưng vẫn dưới mức đỉnh trước đây. Ảnh: Kitco News

Lượng vàng do các quỹ ETF toàn cầu nắm giữ đã phục hồi nhưng vẫn dưới mức đỉnh trước đây. Ảnh: Kitco NewsVàng vẫn có vai trò chiến lược

Ngoài yếu tố phòng ngừa rủi ro ngắn hạn, vàng còn là tài sản đa dạng hóa danh mục dài hạn. Theo nhóm chuyên gia, vàng có thể bảo vệ trước lạm phát, thường tăng giá khi thị trường điều chỉnh và giúp giảm biến động tổng thể nhờ mức tương quan thấp với các tài sản khác.

Tháng 12 năm ngoái, J.P. Morgan Global Research nhận định, nhu cầu mới từ các tập đoàn bảo hiểm Trung Quốc và cộng đồng tiền số có thể tiếp tục đẩy giá vàng tăng trong năm 2026.

Bà Natasha Kaneva, Trưởng bộ phận chiến lược hàng hóa toàn cầu của J.P. Morgan cho rằng đà tăng của vàng không diễn ra theo đường thẳng. Tuy nhiên, các xu hướng thúc đẩy quá trình tái định giá lên mặt bằng cao hơn vẫn chưa kết thúc. Xu hướng đa dạng hóa dự trữ chính thức và danh mục đầu tư sang vàng còn dư địa.

Đồng USD suy yếu, lãi suất Mỹ giảm và môi trường kinh tế, địa chính trị nhiều bất định là những yếu tố truyền thống hỗ trợ giá vàng. Kim loại quý vừa đóng vai trò phòng ngừa mất giá tiền tệ, vừa cạnh tranh với trái phiếu kho bạc Mỹ và các quỹ thị trường tiền tệ dù không mang lại lợi suất.

Dự báo của J.P. Morgan Global Research dựa trên giả định nhu cầu đầu tư tiếp tục mạnh và lực mua ổn định từ ngân hàng trung ương, với lượng mua trung bình khoảng 585 tấn mỗi quý trong năm 2026.

(Theo Kitco News)