VPBank cho biết trong năm 2025, mảng công ty tài chính, nòng cốt là FE CREDIT, tiếp tục ghi nhận sự cải thiện về kết quả kinh doanh so với giai đoạn trước tái cơ cấu.

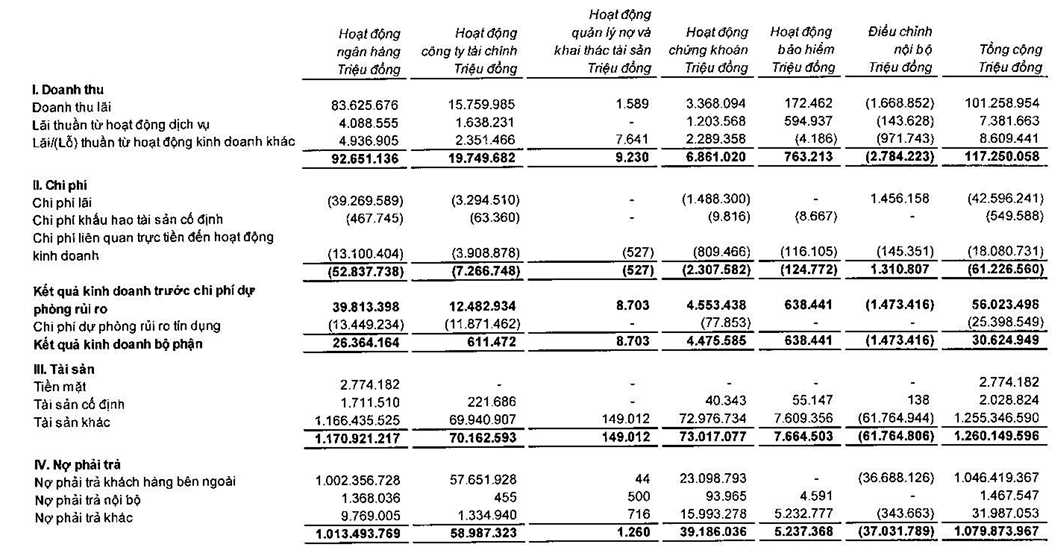

Theo số liệu phân tách theo mảng, trong năm 2025, doanh thu lãi của FE CREDIT đạt 15.760 tỷ đồng. Bên cạnh đó, lãi thuần từ hoạt động dịch vụ đạt 1.638 tỷ đồng, còn lãi thuần từ hoạt động kinh doanh khác ghi nhận 2.351 tỷ đồng, đưa tổng doanh thu của mảng công ty tài chính lên 19.750 tỷ đồng.

Về chi phí, chi phí lãi của FE CREDIT ở mức 3.295 tỷ đồng. Chi phí liên quan trực tiếp đến hoạt động kinh doanh ghi nhận 3.909 tỷ đồng, cùng với 63 tỷ đồng chi phí khấu hao tài sản cố định, khiến tổng chi phí của mảng này đạt 7.267 tỷ đồng.

Sau khi trừ chi phí, lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng của FE CREDIT đạt 12.483 tỷ đồng. Trong năm 2025, công ty tài chính này trích lập 11.871 tỷ đồng cho chi phí dự phòng rủi ro tín dụng. Sau dự phòng, FE CREDIT ghi nhận kết quả kinh doanh dương 611 tỷ đồng, tiếp tục duy trì lợi nhuận kể từ khi quay lại có lãi trong năm 2024.

Ở lĩnh vực bảo hiểm, OPES tiếp tục ghi nhận kết quả tích cực trong năm 2025 và vượt kế hoạch kinh doanh đề ra. Doanh thu của mảng bảo hiểm đạt 763 tỷ đồng, trong đó lãi thuần từ hoạt động dịch vụ đạt 595 tỷ đồng, phản ánh đóng góp ổn định từ hoạt động kinh doanh cốt lõi.

Ở chiều chi phí, mảng này phát sinh khoảng 125 tỷ đồng chi phí liên quan trực tiếp đến hoạt động kinh doanh và gần 9 tỷ đồng chi phí khấu hao tài sản cố định. Nhờ đó, lợi nhuận từ hoạt động kinh doanh của OPES đạt 638 tỷ đồng, duy trì mức dương và tiếp tục khẳng định vai trò là mảng bổ trợ lợi nhuận ổn định trong hệ sinh thái của VPBank.

Nguồn: VPBank

Nguồn: VPBankDự báo về thị trường tiêu dùng năm 2026, nhiều phân tích cho rằng nhu cầu tiêu dùng thiết yếu có thể cải thiện nhờ sản xuất và đầu tư công tăng tốc, qua đó thúc đẩy việc làm trong các lĩnh vực thâm dụng lao động. Cùng với đó, các chính sách tài khóa hỗ trợ như kéo dài áp dụng thuế VAT 8% đến năm 2026, giảm học phí và điều chỉnh mức giảm trừ gia cảnh lên 15,5 triệu đồng mỗi tháng, mức giảm trừ cho người phụ thuộc lên 6,2 triệu đồng mỗi tháng được kỳ vọng sẽ tạo thêm dư địa cho tiêu dùng nội địa.

Theo đánh giá của FiinGroup, thị trường tài chính tiêu dùng Việt Nam trong năm 2026 nhiều khả năng tiếp tục duy trì đà phục hồi theo hướng bền vững hơn, sau giai đoạn điều chỉnh mạnh về quy mô và chất lượng tín dụng. Thay vì mở rộng nhanh, các công ty tài chính được dự báo sẽ tăng trưởng dư nợ có chọn lọc, tập trung vào nhóm khách hàng có khả năng trả nợ tốt hơn, đồng thời tái cơ cấu danh mục sản phẩm theo hướng cân bằng giữa tăng trưởng và quản trị rủi ro.

FiinGroup cũng cho rằng chuyển đổi số và ứng dụng công nghệ tiếp tục là động lực tăng trưởng cốt lõi trong giai đoạn tới. Việc đẩy mạnh ứng dụng trí tuệ nhân tạo, dữ liệu lớn và tự động hóa quy trình được kỳ vọng giúp các công ty tài chính nâng cao hiệu quả vận hành, kiểm soát chi phí và cải thiện biên lợi nhuận. Bên cạnh đó, các sản phẩm như thẻ tín dụng, mô hình mua trước trả sau, cho vay gắn với hệ sinh thái số và tiêu dùng bền vững được xem là những hướng đi mở ra dư địa tăng trưởng mới.