Theo Báo cáo Ngành Ngân hàng 2026 của Chứng khoán Vietcombank (VCBS), lợi nhuận toàn ngành ngân hàng được kỳ vọng duy trì đà phục hồi tích cực trong giai đoạn 2025-2026, song xu hướng phân hóa giữa các nhóm ngân hàng sẽ ngày càng rõ nét, phản ánh sự khác biệt về mô hình kinh doanh, chất lượng tài sản và khả năng thích ứng với bối cảnh mới.

Lợi nhuận toàn ngành tiếp tục tăng trưởng hai chữ số

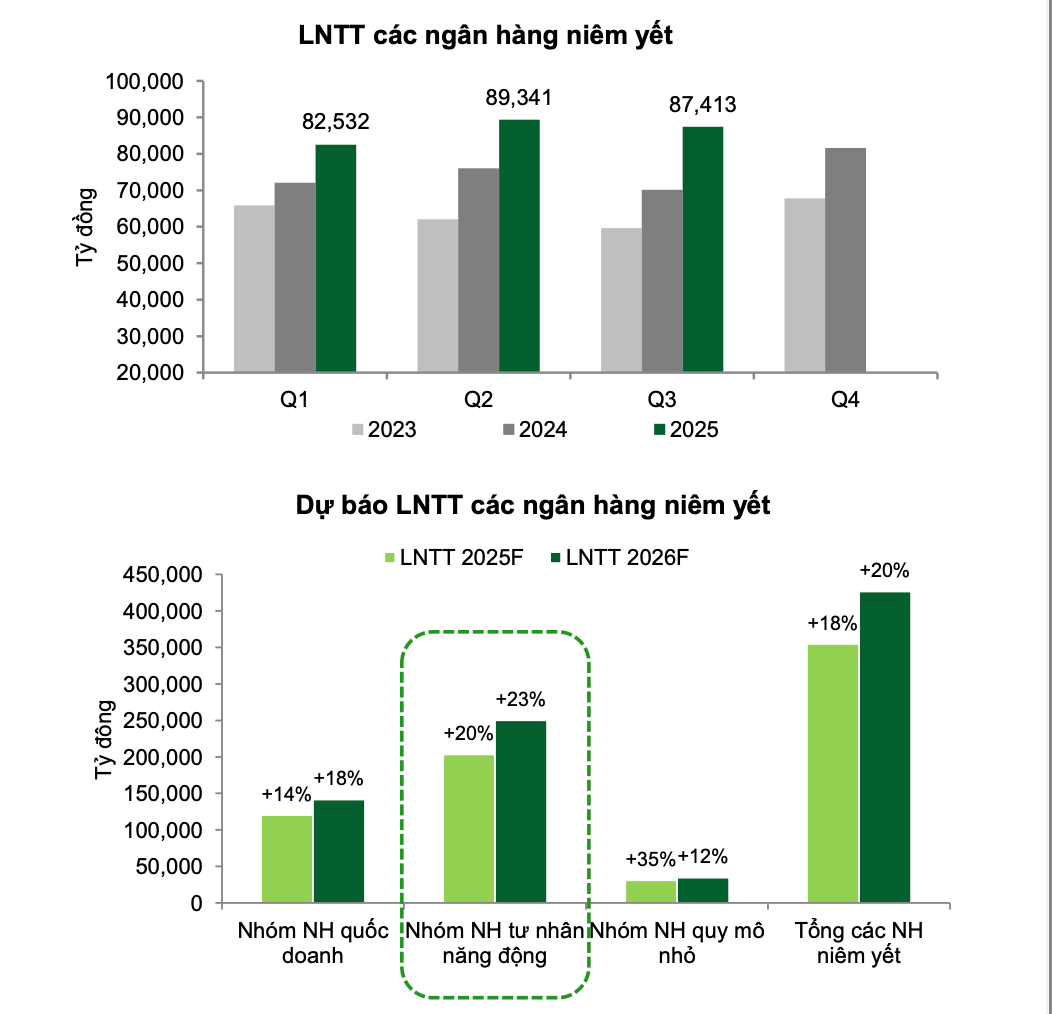

VCBS dự báo lợi nhuận trước thuế (LNTT) của toàn ngành ngân hàng sẽ tăng trưởng lần lượt 18% trong năm 2025 và 20% trong năm 2026. Đây là mức tăng trưởng khả quan, cho thấy ngành ngân hàng đã vượt qua giai đoạn khó khăn nhất và đang quay trở lại quỹ đạo tăng trưởng bền vững hơn, dù môi trường kinh doanh vẫn còn nhiều thách thức.

Động lực tăng trưởng lợi nhuận đến từ sự cải thiện dần của biên lãi ròng (NIM), kiểm soát tốt hơn chi phí tín dụng, cùng với triển vọng phục hồi của nhu cầu tín dụng khi nền kinh tế khởi sắc hơn.

Ngân hàng quốc doanh: Lợi nhuận cải thiện nhờ chất lượng tài sản

Đối với nhóm ngân hàng quốc doanh, VCBS đánh giá triển vọng lợi nhuận tương đối khả quan trong giai đoạn tới. Động lực chính đến từ kỳ vọng NIM được mở rộng trở lại từ nửa cuối năm 2026, trong bối cảnh áp lực giảm lãi suất hỗ trợ khách hàng dần hạ nhiệt.

Song song với đó, chất lượng tài sản được cải thiện sẽ giúp nhóm ngân hàng này giảm tỷ trọng trích lập dự phòng, qua đó hỗ trợ tăng trưởng lợi nhuận. Tuy nhiên, do vai trò dẫn dắt thị trường và thực hiện các mục tiêu chính sách, mức tăng trưởng của nhóm ngân hàng quốc doanh được dự báo vẫn ở mức vừa phải so với nhóm tư nhân.

Ngân hàng tư nhân năng động tiếp tục dẫn dắt tăng trưởng

Nhóm ngân hàng tư nhân năng động được VCBS nhận định sẽ tiếp tục ghi nhận mức tăng trưởng lợi nhuận vượt trội, nhờ hưởng lợi từ các chính sách khuyến khích kinh tế tư nhân và sự phục hồi của nhu cầu tiêu dùng trong nước.

Báo cáo cho thấy nhóm này không chỉ có lợi thế về tốc độ tăng trưởng tín dụng, mà còn sở hữu nhiều câu chuyện riêng như IPO, tái cơ cấu, tăng vốn với nhà đầu tư chiến lược nước ngoài và đẩy mạnh thu hồi nợ. Đặc biệt, các ngân hàng tư nhân lớn với hệ sinh thái đa dạng và tệp khách hàng cá nhân dồi dào được kỳ vọng sẽ tận dụng tốt sự phục hồi của phân khúc bán lẻ.

Việc tối ưu hóa nguồn vốn, cải thiện NIM, kiểm soát chất lượng tài sản và gia tăng thu nhập ngoài lãi thông qua bán chéo sản phẩm sẽ là những yếu tố then chốt giúp nhóm ngân hàng này duy trì đà tăng trưởng lợi nhuận trong năm 2026.

Ngân hàng quy mô nhỏ: Tăng mạnh năm 2025, chững lại trong 2026

Nhóm ngân hàng quy mô nhỏ được dự báo sẽ ghi nhận mức tăng trưởng lợi nhuận mạnh nhất trong năm 2025, chủ yếu nhờ đẩy mạnh tín dụng bất động sản từ mức nền thấp và bắt đầu tăng tốc xử lý nợ xấu, với một số thương vụ chuyển nhượng đáng chú ý.

Tuy nhiên, sang năm 2026, tốc độ tăng trưởng của nhóm này nhiều khả năng sẽ chậm lại. Nguyên nhân đến từ nền lợi nhuận năm trước đã ở mức cao, trong khi tăng trưởng tín dụng có thể bị hạn chế bởi các quy định mới. Bên cạnh đó, rủi ro nợ xấu ở mức cao hơn cũng có thể khiến chi phí dự phòng gia tăng, tạo áp lực lên lợi nhuận.