Nhóm ngân hàng sôi động trở lại

Những phiên giao dịch đầu tuần, nhóm cổ phiếu ngân hàng trở thành tâm điểm khi thu hút dòng tiền lớn, đóng góp đáng kể vào mức tăng của VN-Index. Phiên 3/12, nhóm ngân hàng ghi nhận hơn 358 triệu cổ phiếu được trao tay, tương đương hơn 9.130 tỷ đồng và chiếm 33% giá trị giao dịch toàn thị trường. Đà tăng của CTG, BID và VCB đã đóng góp hơn 8,4 điểm cho VN-Index, giúp chỉ số duy trì sắc xanh dù áp lực bán xuất hiện trong phiên sáng.

CTG dẫn đầu mức tăng với 6,01% lên 52.000 đồng/cổ phiếu, thanh khoản đạt 22,6 triệu đơn vị, gấp hơn bốn lần trung bình 10 phiên. BID tăng 4,21% lên 38.400 đồng/cổ phiếu và VCB tăng 2,26% lên 58.900 đồng/cổ phiếu. Sự dịch chuyển của nhóm vốn hóa lớn tạo hiệu ứng lan tỏa rộng sang các cổ phiếu ngân hàng còn lại. MBB tăng 4,25% lên 24.550 đồng/cổ phiếu với hơn 56 triệu đơn vị giao dịch, ABB tăng 6,99% lên 15.300 đồng/cổ phiếu, trong khi các mã ACB, VIB, MSB, TPB và HDB ghi nhận mức tăng 1-3%. Toàn ngành có 26/27 cổ phiếu tăng giá.

Sang phiên 4/12, dòng tiền tiếp tục duy trì tích cực khi nhóm ngân hàng ghi nhận hơn 357 triệu cổ phiếu giao dịch, tương đương khoảng 8.473 tỷ đồng. MBB dẫn đầu biên độ tăng với 4,68% lên 25.700 đồng/cổ phiếu, khớp khoảng 80,9 triệu cổ phiếu. HDB tăng 2,17% lên 32.950 đồng/cổ phiếu với 15,1 triệu cổ phiếu giao dịch. ACB tăng 1,84% lên 24.900 đồng/cổ phiếu, còn ABB, PGB và SGB dao động quanh mức tăng 2-3%.

Khối ngoại cũng nâng quy mô giải ngân vào nhóm ngân hàng trong phiên 4/12 với giá trị mua ròng 1.048 tỷ đồng. Riêng MBB được mua ròng 1.004 tỷ đồng, tương ứng 39,5 triệu cổ phiếu, đánh dấu phiên mua ròng thứ bảy liên tiếp và nâng tổng giá trị giải ngân lên hơn 1.500 tỷ đồng.

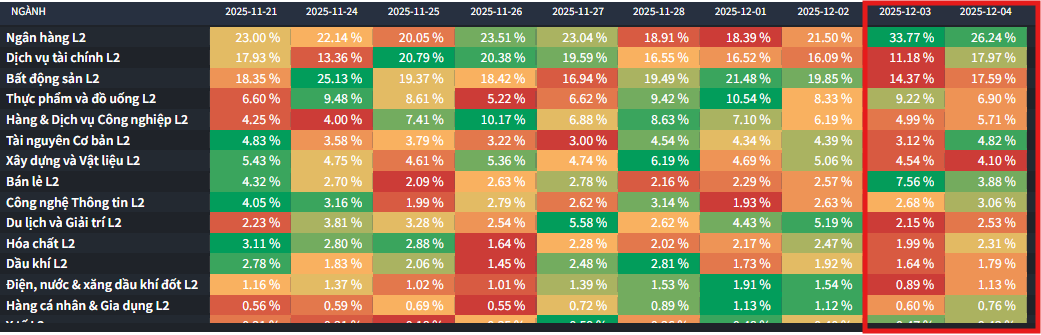

Tỷ trọng phân bổ dòng tiền theo phiên giao dịch. Nguồn: Fiintrade

Tỷ trọng phân bổ dòng tiền theo phiên giao dịch. Nguồn: FiintradeNgân hàng giữ 32,4% vốn hóa thị trường

Diễn biến này xuất hiện sau giai đoạn dòng tiền có xu hướng rời khỏi các nhóm dẫn dắt trong tháng 11. Tỷ trọng dòng tiền vào cổ phiếu ngân hàng giảm xuống 21,3% từ mức 24,4% hai tháng trước, giá cổ phiếu điều chỉnh 3,10%. Bất động sản và chứng khoán cũng ghi nhận mức giảm nhẹ về phân bổ giao dịch.

Trong khi đó, dòng tiền dịch chuyển sang một số ngành có vốn hóa vừa và nhỏ như thiết bị và dịch vụ dầu khí khi tỷ trọng tăng lên 2,4% và hàng không hồi phục nhẹ nhờ VJC.

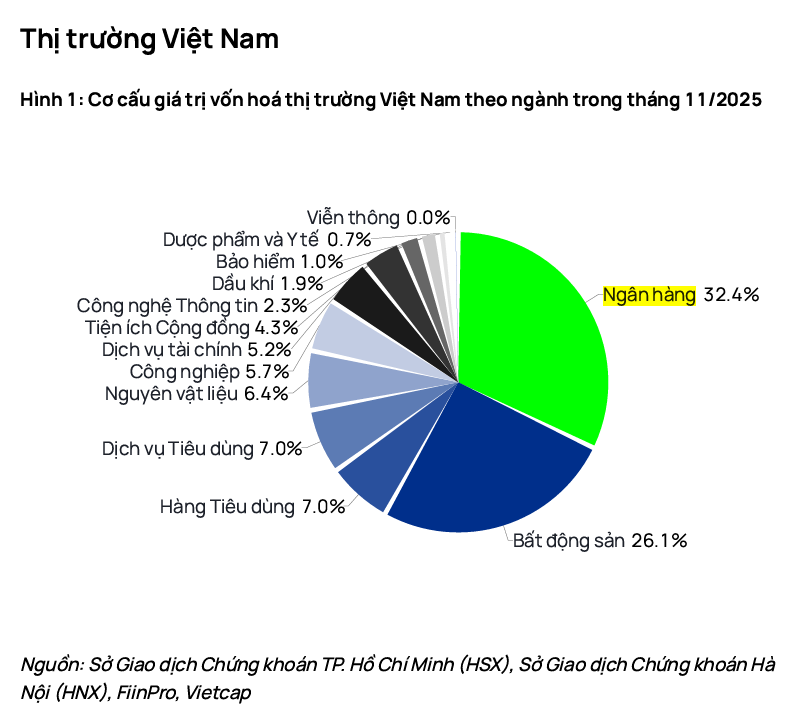

Dù dòng tiền suy yếu, ngành ngân hàng vẫn giữ vị trí lớn nhất trong cơ cấu vốn hóa thị trường với tỷ trọng 32,4% vào tháng 11, cao hơn đáng kể so với bất động sản (26,1%). Đây là hai nhóm ngành chiếm gần 60% quy mô thị trường.

VN-Index kết thúc tháng 11 ở mức 1.680,50 điểm, tăng 2,49% so với tháng trước nhưng thanh khoản giảm mạnh, trung bình chỉ đạt 20.009 tỷ đồng/phiên trên sàn HoSE, thấp hơn 35,5% so với tháng 10.

Nguồn: Vietcap

Nguồn: VietcapTheo báo cáo thị trường của một công ty chứng khoán, mặt bằng định giá ngành ngân hàng đang ở vùng hợp lý. Tính đến ngày 19/11, P/B bình quân toàn ngành đạt 1,6 lần, thấp hơn mức trung bình 5 năm là 1,8 lần sau nhịp điều chỉnh 20-30% từ đỉnh tháng 8. Từ đầu năm, nhóm ngân hàng niêm yết tăng giá bình quân 21% so với mức tăng 30% của VN-Index. CTG thuộc nhóm quốc doanh ghi nhận mức tăng 32%, vượt trội so với BID và VCB.

VCB, MBB và BID dẫn dắt mức tăng lợi nhuận ngân hàng quý IV/2025

Triển vọng lợi nhuận của ngành trong quý IV/2025 tiếp tục được duy trì nhờ ba yếu tố gồm tín dụng tăng tốc, NIM có dư địa cải thiện và nợ xấu giảm. Theo đánh giá của VDSC, tín dụng toàn hệ thống tăng khoảng 16% đến cuối tháng 11 và có thể đạt 18,2% cho cả năm, mức cao nhất giai đoạn 2015-2025. Các ngân hàng quốc doanh như BID và VCB còn dư địa giải ngân lớn trong quý cuối, trong khi MBB và HDB cũng duy trì khả năng tăng trưởng khi room tín dụng vẫn còn rộng.

NIM có thể cải thiện dù lãi suất huy động tăng 20-100 điểm phần trăm ở nhiều kỳ hạn. Dữ liệu cho thấy các ngân hàng có mức chênh lệch dương lớn giữa tài sản sinh lãi và nguồn vốn tái định giá dưới ba tháng, trong đó BID, CTG, VCB, MBB và VPB nằm trong nhóm chịu tác động tích cực nhất.

Nợ xấu dự kiến giảm từ mức 2,01% xuống 1,8-1,9% trong quý IV khi các ngân hàng đẩy mạnh xử lý trước thời điểm 31/12. Chi phí dự phòng duy trì quanh 35 nghìn tỷ đồng nhằm củng cố bộ đệm an toàn.

Lợi nhuận quý IV của nhóm ngân hàng theo dõi được dự báo đạt 74.618 tỷ đồng, tăng 15% so với cùng kỳ. VCB dẫn đầu với 12.850 tỷ đồng, tăng 20%. MBB tăng mạnh nhất theo quý với 10.220 tỷ đồng, tương đương 41%. BID đạt 10.146 tỷ đồng, tăng 34%. Nhóm ngân hàng thương mại cổ phần ghi nhận sự phân hóa với VPB, HDB và OCB lần lượt tăng 39%, 48% và 19%. Lợi nhuận cả năm của HDB dự báo đạt 20.853 tỷ đồng, tăng 25%.

Tổng lợi nhuận trước thuế cả năm của nhóm ngân hàng theo dõi dự báo đạt 269.189 tỷ đồng, tương đương mức tăng 16% so với 2024.