Tiền gửi của người dân vào hệ thống ngân hàng đang tiếp tục tăng mạnh bất chấp mặt bằng lãi suất huy động đã giảm đáng kể so với giai đoạn trước. Diễn biến này không chỉ phản ánh niềm tin của người gửi tiền đối với hệ thống ngân hàng mà còn cho thấy sự thay đổi trong xu hướng phân bổ tài sản của người dân giữa bối cảnh các kênh đầu tư vẫn tiềm ẩn nhiều biến động.

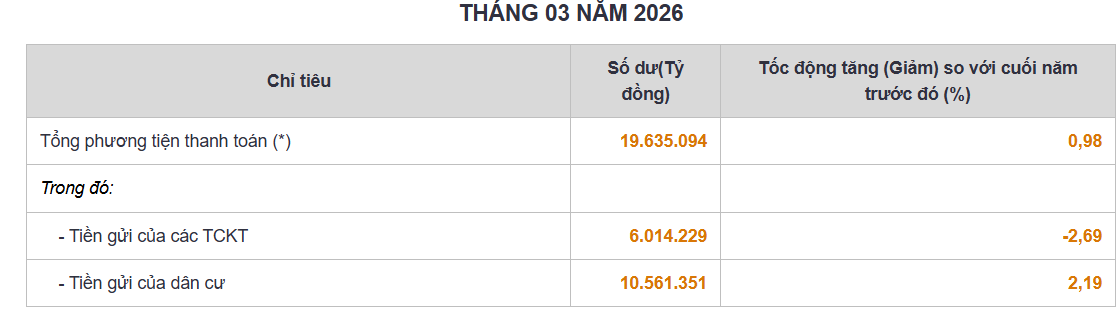

Theo số liệu mới nhất từ Ngân hàng Nhà nước, đến cuối tháng 3/2026, tiền gửi của khu vực dân cư tại các tổ chức tín dụng đã vượt 10,5 triệu tỷ đồng. Chỉ trong ba tháng đầu năm, người dân đã gửi thêm khoảng 200.000 tỷ đồng vào hệ thống ngân hàng. So với cùng kỳ năm trước, quy mô tiền gửi dân cư tăng thêm hơn 3 triệu tỷ đồng.

Đáng chú ý, nếu cuối năm 2021, tổng tiền gửi dân cư mới ở mức khoảng 5,2 triệu tỷ đồng thì sau hơn 4 năm, con số này đã tăng gấp đôi. Trong khi đó, tiền gửi của các tổ chức kinh tế lại đi theo chiều hướng ngược lại. Đến cuối quý I/2026, tiền gửi doanh nghiệp chỉ còn hơn 6 triệu tỷ đồng, giảm 2,69% so với cuối năm 2025 và giảm hơn 1,6 triệu tỷ đồng so với cùng kỳ năm trước. Khoảng cách giữa tiền gửi dân cư và doanh nghiệp hiện đã lên tới khoảng 4,5 triệu tỷ đồng, mức cao nhất trong nhiều năm trở lại đây.

Các chuyên gia cho rằng sự khác biệt này phản ánh xu hướng sử dụng vốn khác nhau giữa hai khu vực. Trong khi doanh nghiệp ưu tiên nguồn lực cho hoạt động sản xuất kinh doanh, mở rộng đầu tư và bổ sung vốn lưu động, người dân vẫn đặt mục tiêu bảo toàn tài sản lên hàng đầu.

Dù thị trường bất động sản xuất hiện một số tín hiệu phục hồi, thanh khoản chưa thực sự đồng đều giữa các phân khúc. Thị trường chứng khoán vẫn chịu ảnh hưởng từ những biến động kinh tế toàn cầu, còn giá vàng liên tục dao động mạnh. Trong bối cảnh đó, gửi tiết kiệm tiếp tục được xem là lựa chọn ít rủi ro đối với phần lớn hộ gia đình.

Điều đáng chú ý là dòng tiền vẫn chảy mạnh vào ngân hàng ngay cả khi lãi suất huy động không còn hấp dẫn như trước. Hiện lãi suất tiền gửi tại nhóm ngân hàng thương mại nhà nước phổ biến ở mức khoảng 3,5%/năm đối với kỳ hạn 6-9 tháng và khoảng 5,9-6%/năm đối với kỳ hạn từ 12 tháng trở lên. Ở nhóm ngân hàng thương mại cổ phần, lãi suất phổ biến dao động từ 5,5-6,2%/năm. Việc tiền gửi dân cư vẫn tăng mạnh cho thấy yếu tố an toàn đang được ưu tiên hơn mức sinh lời.

Nguồn vốn huy động từ dân cư gia tăng cũng đang tạo nền tảng quan trọng cho tăng trưởng tín dụng. Theo Ngân hàng Nhà nước, đến ngày 29/5/2026, dư nợ toàn nền kinh tế đạt khoảng 19,7 triệu tỷ đồng, tăng 5,71% so với cuối năm 2025, tương đương hệ thống ngân hàng đã bơm thêm khoảng 1,1 triệu tỷ đồng vốn tín dụng cho nền kinh tế chỉ sau chưa đầy 5 tháng.

(Nguồn: NHNN)

(Nguồn: NHNN)Tuy nhiên, phía sau sự tăng trưởng của huy động và tín dụng là một bài toán lớn hơn về khả năng hấp thụ vốn. Chuyên gia tài chính, ngân hàng Nguyễn Hữu Huân cho rằng để đạt mục tiêu tăng trưởng kinh tế cao, nền kinh tế cần lượng vốn rất lớn. Trong khi đó, ông Nguyễn Duy Linh, Tổng Giám đốc Chứng khoán SHS, nhận định Việt Nam hiện không thực sự thiếu tiền mà đang gặp vấn đề về nơi hấp thụ dòng vốn. Tỷ lệ tín dụng trên GDP đã ở mức 140-150%, thuộc nhóm cao trong khu vực. "Câu hỏi không phải nền kinh tế có thiếu tiền hay không mà là có chỗ để giải ngân tiền hay không", ông Linh nhấn mạnh.

Các báo cáo phân tích cũng cho thấy áp lực thanh khoản vẫn hiện hữu. Theo ACBS, tăng trưởng tín dụng đến hết tháng 5 đạt 5,7%, trong khi huy động vốn chỉ tăng 2,98%. SHS cho biết chênh lệch giữa dư nợ tín dụng và huy động vốn đã vượt 1,9 triệu tỷ đồng vào cuối quý I/2026, khiến tỷ lệ cho vay trên tiền gửi của toàn hệ thống tăng lên 111,9%.

Trong bối cảnh đó, nhiều chuyên gia nhận định dư địa giảm lãi suất trong thời gian tới không còn nhiều. Áp lực huy động vốn, lạm phát và nhu cầu tín dụng cao có thể khiến mặt bằng lãi suất duy trì ở mức hiện nay, thậm chí nhích tăng tại một số thời điểm. Về dài hạn, các chuyên gia cho rằng cần phát triển mạnh hơn thị trường trái phiếu doanh nghiệp và thị trường chứng khoán nhằm giảm sự phụ thuộc của nền kinh tế vào tín dụng ngân hàng, qua đó tạo nền tảng bền vững hơn cho tăng trưởng.