Chiều ngày 22/4, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, mã: VPB) tổ chức ĐHĐCĐ thường niên năm 2026 tại Khách sạn Lotte, số 54 Liễu Giai, phường Cống Vị, TP Hà Nội.

Ban tổ chức đã hoàn tất đăng ký và kiểm tra tư cách cổ đông tham dự. Tính đến 14 giờ 09 phút, tổng số cổ phần có quyền biểu quyết đạt 7,93 tỷ cổ phần, tương ứng 7,93 tỷ phiếu biểu quyết.

Đại hội ghi nhận 453 cổ đông và người được ủy quyền tham dự, đại diện 5,07 tỷ cổ phần, tương ứng 63,9% tổng số cổ phần có quyền biểu quyết.

Hình ảnh tại Đại hội

Hình ảnh tại Đại hộiĐại hội diễn ra trong bối cảnh doanh nghiệp khép lại năm 2025 ghi nhận kết quả kinh doanh tích cực với nhiều chỉ tiêu vượt kế hoạch. Tổng tài sản hợp nhất đạt 1,26 triệu tỷ đồng, tăng 36,4%. Dư nợ tín dụng đạt 961.414 tỷ đồng, tăng 35,4%, trong khi huy động vốn đạt 735.165 tỷ đồng.

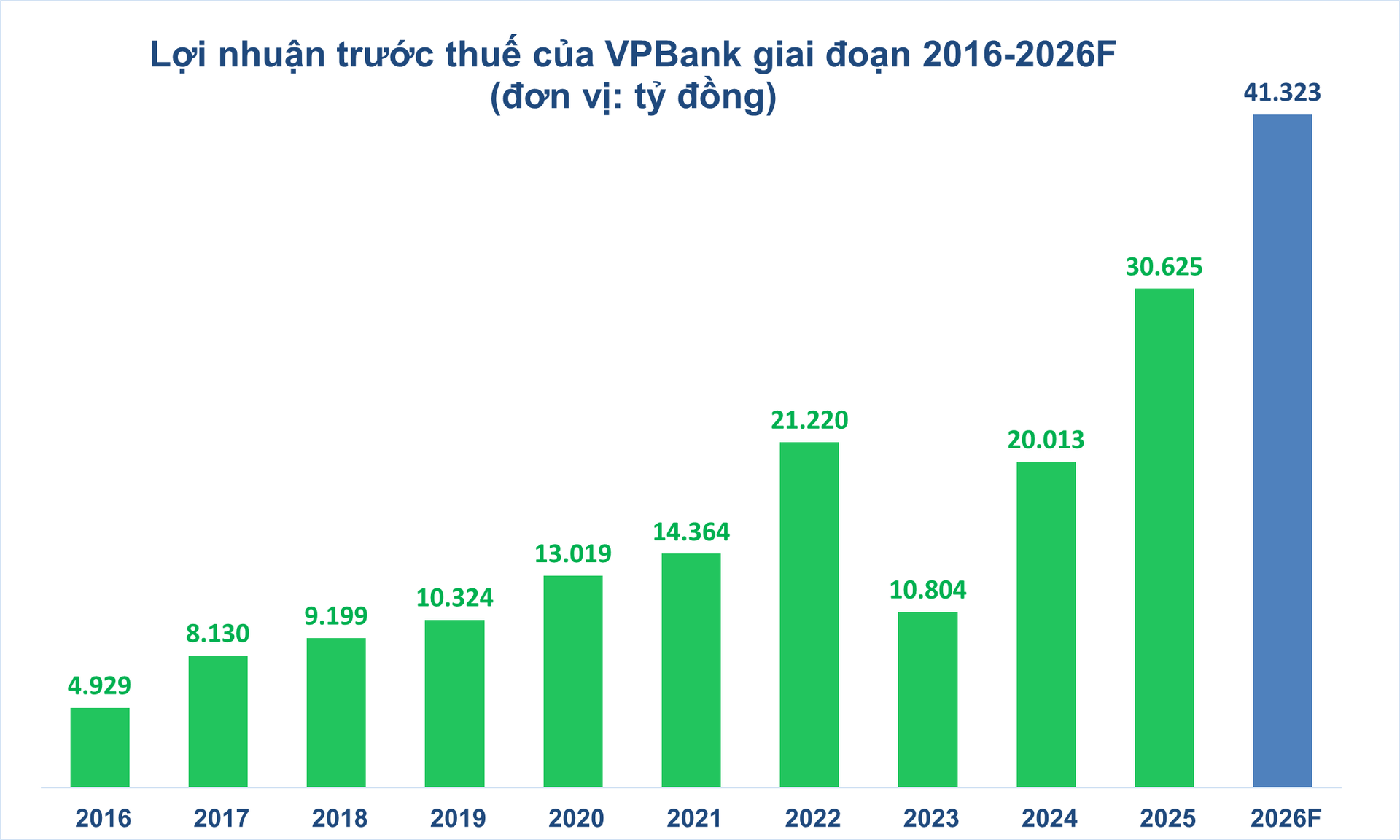

Lợi nhuận trước thuế hợp nhất đạt kỷ lục 30.625 tỷ đồng, tăng 53% và hoàn thành 121% kế hoạch. Chất lượng tài sản cải thiện rõ rệt khi tỷ lệ nợ xấu riêng lẻ giảm còn khoảng 2%, dưới ngưỡng kiểm soát.

Kết quả này tạo nền tảng cho VPBank bước vào năm 2026 với mục tiêu tăng trưởng cao và tiếp tục mở rộng quy mô hoạt động.

Mục tiêu lợi nhuận hơn 41.000 tỷ đồng, tăng trưởng đồng loạt các mảng

Tại đại hội, ban lãnh đạo VPBank đặt mục tiêu tăng trưởng cao trên hầu hết các mảng. Tổng tài sản hợp nhất dự kiến đạt 1,63 triệu tỷ đồng, tăng 29%. Huy động từ tiền gửi khách hàng và giấy tờ có giá đạt 1,03 triệu tỷ đồng, tăng 40%. Dư nợ cấp tín dụng hợp nhất dự kiến đạt 1,29 triệu tỷ đồng, tăng 34%, trong khi tỷ lệ nợ xấu riêng lẻ được kiểm soát dưới 2,5%.

Ngân hàng đặt mục tiêu lợi nhuận trước thuế hợp nhất 41.323 tỷ đồng, tăng 35%. Trong đó, ngân hàng mẹ dự kiến đạt 34.240 tỷ đồng, tăng 30%. FE CREDIT đặt kế hoạch 1.179 tỷ đồng, tăng 93%. VPBankS dự kiến đạt 6.453 tỷ đồng, tăng 44%. OPES đặt mục tiêu 936 tỷ đồng, tăng 47%.

Nguồn: VPBank

Nguồn: VPBankSong song với kế hoạch tăng trưởng, VPBank trình cổ đông phương án chi trả cổ tức năm 2025 bằng tiền mặt với tỷ lệ 5%. Thời gian thực hiện dự kiến trong quý II hoặc quý III/2026, do Hội đồng quản trị quyết định. Tổng số tiền dự chi khoảng 4.000 tỷ đồng, lợi nhuận giữ lại sau chi trả còn 15.986 tỷ đồng.

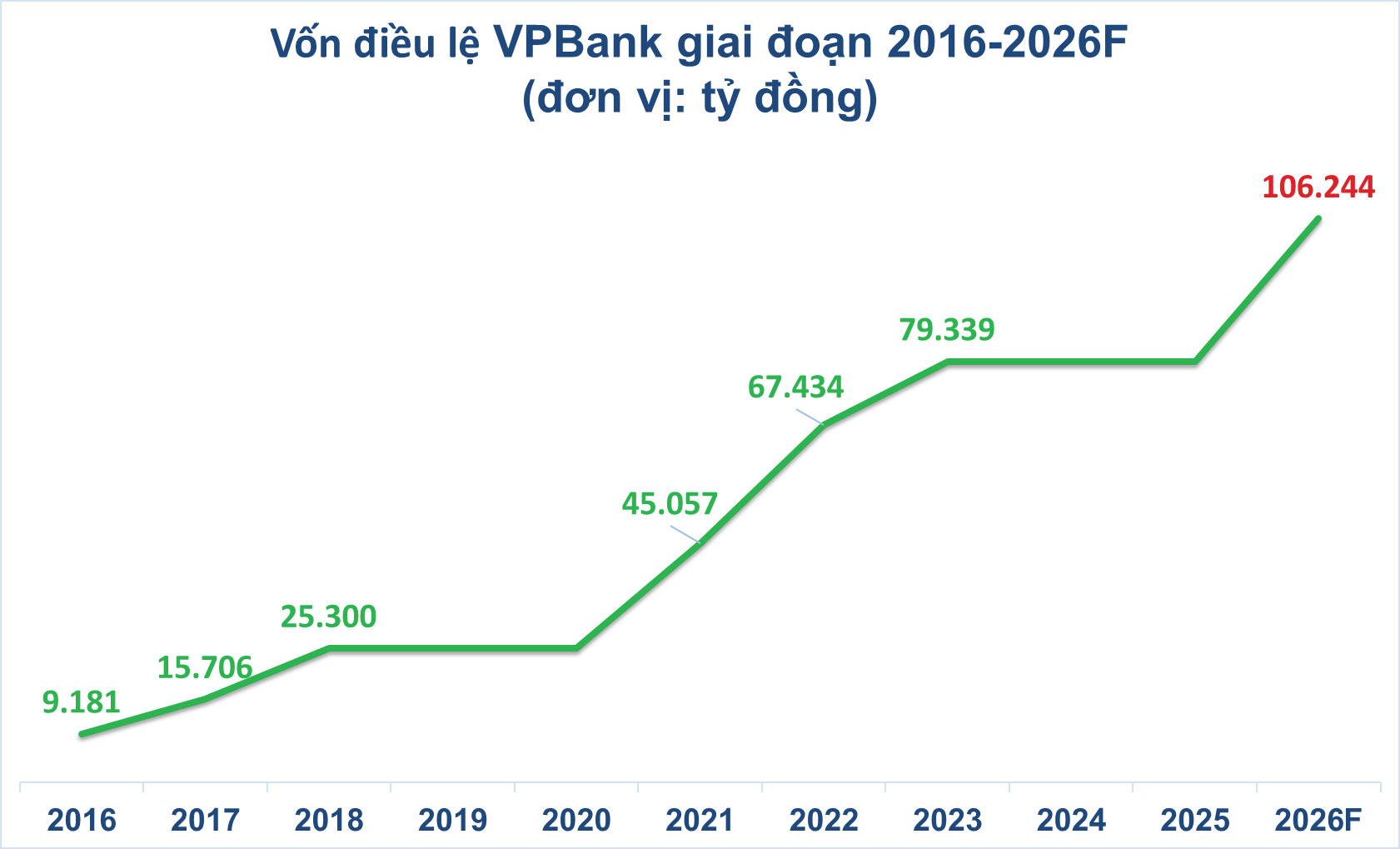

Một nội dung đáng chú ý khác là kế hoạch tăng vốn điều lệ thông qua hai đợt phát hành trong năm 2026. Ngân hàng dự kiến nâng vốn từ 79.339 tỷ đồng lên 106.243 tỷ đồng, hướng tới nhóm có quy mô vốn lớn nhất hệ thống.

Ở đợt 1, VPBank dự kiến phát hành hơn 2,06 tỷ cổ phiếu từ nguồn vốn chủ sở hữu, tăng thêm 20.660 tỷ đồng, nâng vốn điều lệ lên 100.000 tỷ đồng. Tỷ lệ thực hiện quyền 26,04%, cổ đông sở hữu 10.000 cổ phiếu sẽ nhận thêm 2.604 cổ phiếu. Nguồn thực hiện đến từ thặng dư vốn cổ phần và quỹ dự trữ bổ sung vốn điều lệ. Thời gian triển khai dự kiến trong quý II-III/2026.

Ở đợt 2, ngân hàng dự kiến chào bán riêng lẻ 624,3 triệu cổ phiếu cho nhà đầu tư nước ngoài, ước thu về khoảng 6.243 tỷ đồng. Sau phát hành, vốn điều lệ có thể nâng lên hơn 106.243 tỷ đồng. Giá chào bán theo thỏa thuận, không thấp hơn giá trị sổ sách. Tỷ lệ sở hữu nước ngoài dự kiến tăng lên khoảng 34%.

Nguồn: VPBank

Nguồn: VPBankBên cạnh đó, VPBank trình cổ đông một số nội dung về quản trị. Ngân hàng dự kiến giữ nguyên ngân sách hoạt động của Hội đồng quản trị và Ban kiểm soát ở mức 0,5% lợi nhuận hợp nhất năm 2026, đồng thời tiếp tục lựa chọn KPMG Việt Nam là đơn vị kiểm toán.

Ngân hàng cũng đề xuất hạn mức giao dịch với các công ty con và bên liên quan, giao Hội đồng quản trị chủ động quyết định trong phạm vi được phê duyệt nhằm tăng tính linh hoạt trong hoạt động kinh doanh.

VPBank lãi gần 8.000 tỷ đồng quý I/2026

Mới đây, VPBank công bố lợi nhuận trước thuế quý I/2026 đạt 7.921 tỷ đồng, tăng gần 58% so với cùng kỳ. Lợi nhuận sau thuế đạt 6.329 tỷ đồng, tăng hơn 60%.

Tính đến cuối quý I, dư nợ tín dụng hợp nhất đạt 1,06 triệu tỷ đồng, tăng 10,2% so với cuối năm 2025. Thu nhập lãi thuần đạt 16.960 tỷ đồng, tăng 26,7%, trong khi lãi từ dịch vụ đạt 2.064 tỷ đồng, gần gấp đôi cùng kỳ.

Tổng thu nhập hoạt động đạt 19.908 tỷ đồng, tăng hơn 26%. Chi phí dự phòng rủi ro tín dụng ở mức 7.669 tỷ đồng, tiếp tục duy trì chính sách thận trọng.

THẢO LUẬN

Thanh khoản thị trường và xu hướng lãi suất năm 2026 sẽ diễn biến ra sao?

Ông Nguyễn Đức Vinh, Tổng Giám đốc VPBank, cho biết thanh khoản thị trường trong quý I/2026 ở trạng thái căng thẳng, khiến lãi suất huy động tăng mạnh trên diện rộng và lên mức cao nhất trong 3 năm ở nhiều kỳ hạn.

Nguyên nhân đến từ áp lực tăng trưởng tín dụng. Dù toàn ngành chỉ tăng hơn 3% trong quý I, nhu cầu vốn vẫn tạo áp lực lớn lên hệ thống, đặc biệt với các ngân hàng đặt mục tiêu tăng trưởng cao.

VPBank chủ động duy trì lãi suất huy động ở nhóm cao trên thị trường, chấp nhận chi phí vốn cao để đảm bảo nguồn lực cho tín dụng. Ngân hàng cho biết đây là quyết định chiến lược, không phải phản ứng ngắn hạn.

Xu hướng lãi suất được dự báo duy trì ở mức cao trong ngắn hạn, sau đó đi ngang và giảm dần từ cuối quý II, đầu quý III/2026. Ngân hàng Nhà nước đang thể hiện quyết tâm kiểm soát mặt bằng lãi suất, tạo điều kiện giảm lãi suất cho vay.

Tín dụng tăng nhanh trong khi huy động chậm hơn, VPBank có lo ngại áp lực thanh khoản?

Ông Ngô Chí Dũng, Chủ tịch HĐQT, cho biết năm 2025 tăng trưởng tín dụng toàn ngành khoảng 19%, trong khi huy động chỉ đạt 15–16%, tạo áp lực chênh lệch thanh khoản.

Để giảm áp lực, VPBank không chỉ dựa vào huy động trong nước mà còn đẩy mạnh huy động vốn quốc tế, đặc biệt từ đối tác chiến lược SMBC. Nguồn vốn này có chi phí cạnh tranh và kỳ hạn dài, giúp cải thiện cấu trúc vốn.

Nhờ đó, ngân hàng giảm phụ thuộc vào vốn ngắn hạn trong nước và hạn chế rủi ro kỳ hạn khi cho vay trung, dài hạn.

Nợ xấu của VPBank đang ở mức nào và vì sao cao hơn một số ngân hàng?

Ông Nguyễn Đức Vinh cho biết tỷ lệ nợ xấu năm 2025 ở mức 2,03%. Nợ xấu có thể tăng trong năm 2026 nhưng vẫn trong kiểm soát, tập trung ở phân khúc bán lẻ, hộ kinh doanh và SME. Mục tiêu duy trì dưới 2,5%.

Lãnh đạo VPBank cho rằng mức nợ xấu cao hơn mặt bằng chung là hệ quả của mô hình kinh doanh. Ngân hàng phục vụ toàn bộ phân khúc khách hàng, đặc biệt là micro SME và tín dụng tiêu dùng.

Các ngân hàng khác chủ yếu tập trung vào phân khúc SME trung bình. Trong khi đó, VPBank mở rộng xuống nhóm khách hàng nhỏ hơn, rủi ro cao hơn nhưng biên lợi nhuận lớn hơn.

Ngân hàng nhấn mạnh mỗi phân khúc có mức rủi ro khác nhau. Phân khúc doanh nghiệp và khách hàng cao cấp có tỷ lệ nợ xấu thấp hơn thị trường.

Tình hình nợ xấu tại FE Credit đang được xử lý ra sao?

Ông Nguyễn Đức Vinh cho biết nợ xấu của FE Credit từng lên tới khoảng 20% sau COVID. Hiện đã giảm xuống 14–15% và mục tiêu tiếp tục đưa về 11–12% trong thời gian tới.

Ngân hàng đang tái cấu trúc mô hình, xử lý tài sản và điều chỉnh chiến lược để cải thiện chất lượng tín dụng.

Biên lãi ròng và hiệu quả sinh lời của VPBank có bị ảnh hưởng?

Ông Nguyễn Đức Vinh cho biết NIM hiện đạt khoảng 4,53% đến 4,6%, giảm nhẹ so với mức 4,6% của năm trước do chi phí vốn tăng. Dự kiến cả năm 2026 ở mức khoảng 4,4%.

NIM duy trì ở mức cao nhờ danh mục tín dụng có tỷ trọng lớn ở phân khúc bán lẻ và tín chấp. Dư nợ tín chấp hiện vượt 100.000 tỷ đồng, mang lại lợi suất cao.

Ông Nguyễn Đức Vinh cho biết trong quý I/2026, ngân hàng đã trích lập dự phòng khoảng 4.900 tỷ đồng. Thu nhập trước dự phòng đạt khoảng 15.000 tỷ đồng.

Ngân hàng cho rằng mức trích lập này đủ để duy trì an toàn, ngay cả khi nợ xấu tăng.

Kế hoạch phát hành cổ phiếu cho nhà đầu tư nước ngoài ra sao?

Ông Ngô Chí Dũng cho biết VPBank dự kiến phát hành riêng lẻ hơn 624 triệu cổ phiếu cho nhà đầu tư nước ngoài trong năm 2026.

Mục tiêu là tăng vốn phục vụ tăng trưởng. Hiện đã có đối tác quan tâm và đang trong quá trình đàm phán. Mức giá chưa được công bố.

Tiến độ triển khai sàn tài sản số CAEX?

Ông Ngô Chí Dũng cho biết VPBank đã hợp tác với đối tác quốc tế như OKX để thành lập sàn CAEX. Dự án đã hoàn tất chuẩn bị, là 1 trong 5 đơn vị được cấp phép sơ bộ và đang chờ phê duyệt chính thức. Dự kiến có thông tin trong tháng 6/2026.

Ông Nguyễn Đức Vinh cho biết ngân hàng đã góp đủ 10.000 tỷ đồng cho dự án. Khoản vốn này đang chờ khai thác khi sàn được cấp phép.

Định hướng phát triển VPBankS và hệ sinh thái?

Chủ tịch VPBank cho biết VPBankS chưa có kế hoạch tăng vốn trong năm 2026. Mục tiêu trung hạn là nâng thị phần môi giới lên khoảng 10%.

VPBank tiếp tục mở rộng hệ sinh thái tài chính, bao gồm ngân hàng, chứng khoán, bảo hiểm, quản lý tài sản và sắp tới là công ty quản lý quỹ.

Ngân hàng cũng định hướng phát triển mảng ngân hàng đầu tư, cung cấp vốn trung và dài hạn cho nền kinh tế.

Vì sao kết quả kinh doanh tích cực nhưng giá cổ phiếu chưa tăng tương xứng?

Ông Ngô Chí Dũng cho biết giá cổ phiếu do thị trường quyết định và hiện chưa phản ánh đầy đủ giá trị nội tại của VPBank. Ngân hàng tin rằng thị trường sẽ điều chỉnh theo giá trị trong thời gian tới.

Mục tiêu Top 3 ngân hàng trong 3–5 năm tới có khả thi?

Ông Ngô Chí Dũng cho biết VPBank đặt mục tiêu Top 3 theo nhiều tiêu chí như vốn, doanh thu và lợi nhuận.

Hiện vốn chủ sở hữu đã vượt 180.000 tỷ đồng, nằm trong nhóm dẫn đầu hệ thống. Tuy nhiên, về tổng tài sản, ngân hàng có thể chưa bắt kịp nhóm ngân hàng quốc doanh trong ngắn hạn.