Sáng 10/4, thị trường chứng khoán duy trì trạng thái sôi động với tâm điểm là nhóm ngân hàng. Ngay từ đầu phiên, dòng tiền gia tăng rõ rệt tại các mã như SHB, TCB, MBB.

Tính đến 10h, tổng khối lượng giao dịch của nhóm ngân hàng đạt hơn 86,4 triệu cổ phiếu, tương ứng khoảng 2.154 tỷ đồng, cao nhất thị trường. Trong khi đó, nhóm dịch vụ tài chính đứng thứ hai với khoảng 43 triệu cổ phiếu, giá trị 861 tỷ đồng, chưa bằng một nửa nhóm ngân .

Trong nhóm ngân hàng, cổ phiếu TCB nổi bật khi tăng mạnh. Có thời điểm, thị giá lên 32.650 đồng/cp, tăng 5,66% so với giá mở cửa. Thanh khoản cũng cải thiện rõ rệt với hơn 13,5 triệu cổ phiếu được giao dịch, vượt mức trung bình 20 phiên gần nhất.

Trước đó, Chứng khoán KB Việt Nam (KBSV) vừa công bố báo cáo cập nhật với góc nhìn tích cực về Techcombank.

KBSV đưa ra khuyến nghị MUA, với giá mục tiêu 42.700 đồng/cp, cao hơn đáng kể so với mặt bằng giá hiện tại.

Theo KBSV, tăng trưởng tín dụng của Techcombank năm 2026 dự kiến đạt 14,5%, thấp hơn nền cao năm 2025, trong bối cảnh Ngân hàng Nhà nước siết kiểm soát rủi ro, đặc biệt với lĩnh vực bất động sản.

Hiện bất động sản vẫn chiếm khoảng 60–70% danh mục tín dụng của ngân hàng.

Trước thay đổi chính sách, Techcombank đang điều chỉnh chiến lược, giảm dần tỷ trọng cho vay bất động sản, đồng thời chuyển sang các lĩnh vực như hạ tầng và chăm sóc sức khỏe. Bên cạnh đó, các mảng bán lẻ, tiêu dùng nhanh và cho vay ký quỹ được kỳ vọng sẽ đóng góp thêm vào tăng trưởng tín dụng.

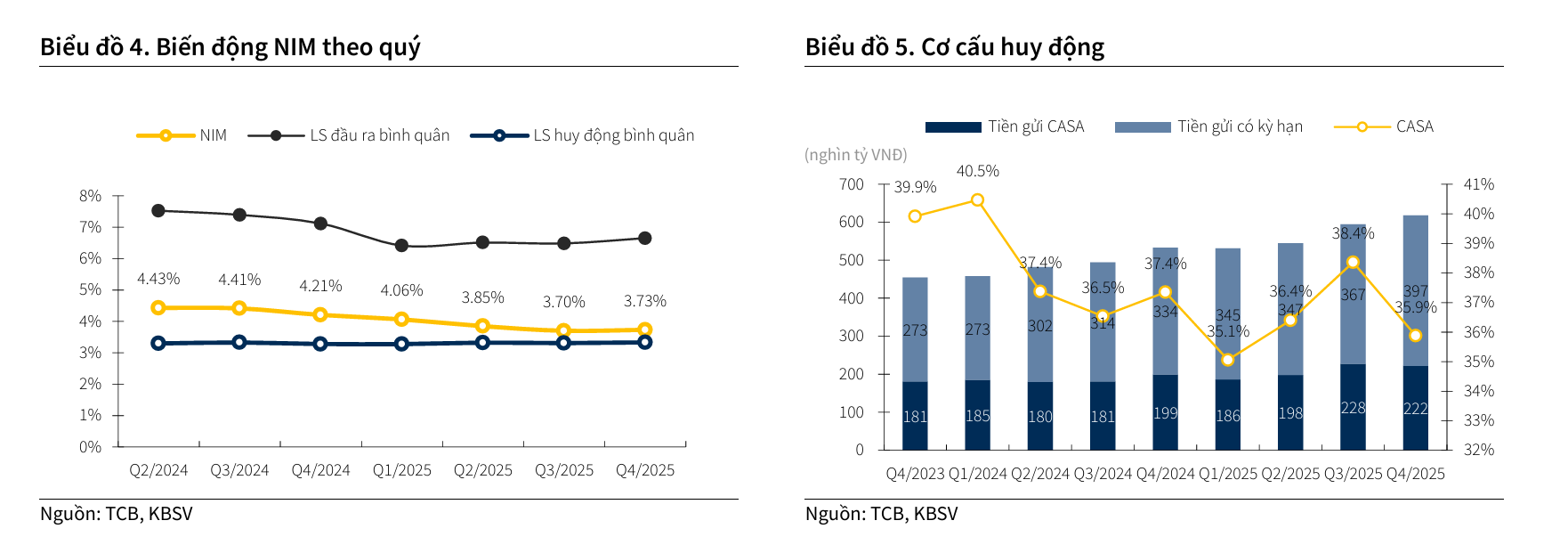

Sau giai đoạn chịu áp lực, biên lãi ròng được KBSV dự báo cải thiện trong các năm tới. NIM dự kiến đạt 3,79% trong năm 2026 và tăng lên 3,90% trong năm 2027.

Nguồn: KBSV

Nguồn: KBSVĐộng lực đến từ việc mặt bằng lãi suất cho vay dần ổn định, lợi thế CASA ở mức khoảng 35,9% giúp kiểm soát chi phí vốn, cùng với việc kết thúc chính sách ưu đãi lãi suất trước đó.

Tuy nhiên, KBSV lưu ý lãi suất huy động có thể tăng 50–100 điểm cơ bản, tạo áp lực nhất định lên chi phí vốn của ngân hàng.

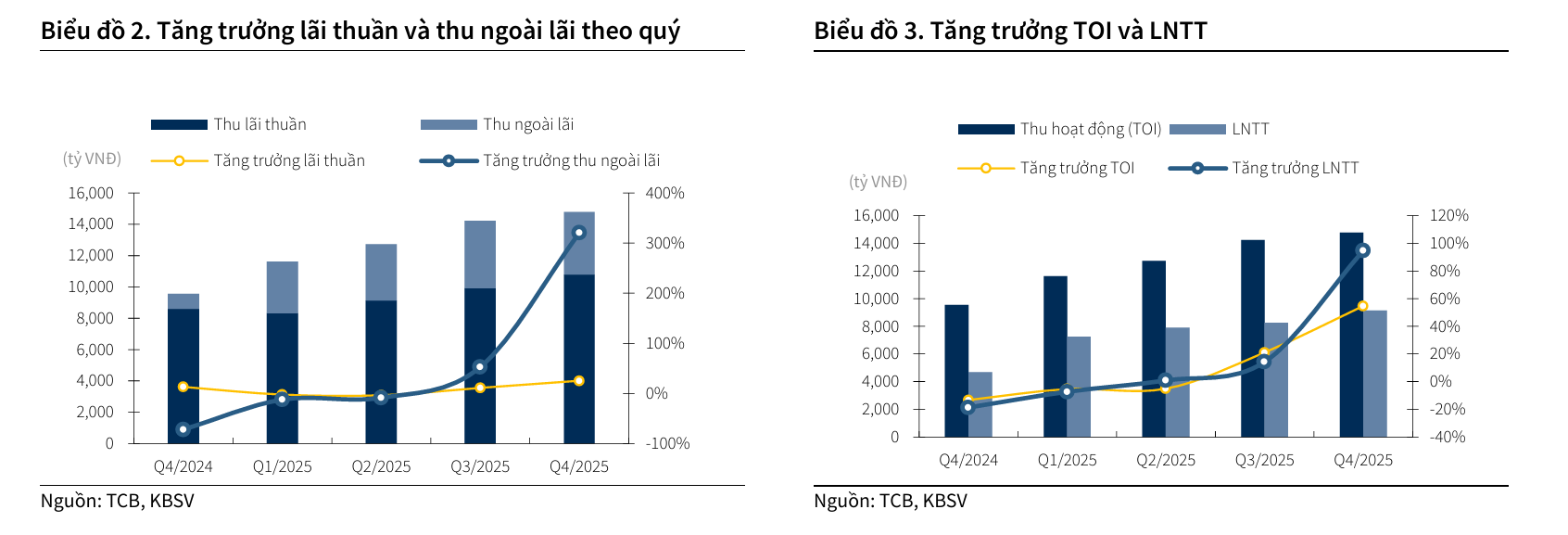

KBSV cho rằng Techcombank đang chuyển dịch rõ rệt cơ cấu lợi nhuận, với thu nhập ngoài lãi đóng vai trò ngày càng quan trọng.

Các mảng chính gồm bảo hiểm, ngân hàng đầu tư, kinh doanh vàng và ngoại hối. Trong đó, hoạt động kinh doanh vàng và ngoại hối ghi nhận mức tăng trưởng 177,1% so với cùng kỳ.

Ngân hàng cũng đang chiếm khoảng 50% thị phần phân phối trái phiếu doanh nghiệp, tạo lợi thế lớn trong mảng ngân hàng đầu tư.

KBSV dự báo thu nhập ngoài lãi năm 2026 đạt 17.318 tỷ đồng, tăng 13,7%.

Từ các động lực trên, KBSV dự phóng lợi nhuận trước thuế của Techcombank đạt 38.006 tỷ đồng trong năm 2026, tăng 16,8%, và đạt 44.756 tỷ đồng trong năm 2027, tăng 17,8%.

Lợi nhuận sau thuế ngân hàng mẹ dự kiến lần lượt đạt 29.542 tỷ đồng và 34.682 tỷ đồng.

Nguồn: KBSV

Nguồn: KBSVEPS tương ứng đạt 4.169 đồng và 4.894 đồng, duy trì tốc độ tăng trưởng khoảng 17% mỗi năm.

Techcombank duy trì chất lượng tài sản ở mức thấp trong ngành. Tỷ lệ nợ xấu năm 2025 ở mức 1,07% và được dự báo quanh 1,10% trong giai đoạn 2026–2027.

Tỷ lệ bao phủ nợ xấu đạt 127,9% năm 2025 và dự kiến tăng lên 129,1% trong năm 2026.

Dù vậy, KBSV lưu ý áp lực lãi suất cao có thể ảnh hưởng đến nhóm khách hàng vay mua nhà, khiến chi phí dự phòng có thể tăng trong nửa cuối năm 2026.

KBSV cho biết sử dụng kết hợp phương pháp P/B và chiết khấu lợi nhuận thặng dư. P/B mục tiêu được điều chỉnh về 1,6 lần để phản ánh bối cảnh chi phí vốn tăng và tăng trưởng tín dụng chậm lại.

Trong kịch bản cơ sở, cổ phiếu TCB được định giá 42.700 đồng/cp. Kịch bản tích cực đạt 46.300 đồng, trong khi kịch bản tiêu cực là 35.900 đồng/cp.

KBSV cho rằng với nền tảng CASA cao, chất lượng tài sản ổn định và sự dịch chuyển sang nguồn thu ngoài lãi, Techcombank đang bước vào giai đoạn tăng trưởng với cấu trúc cân bằng hơn.