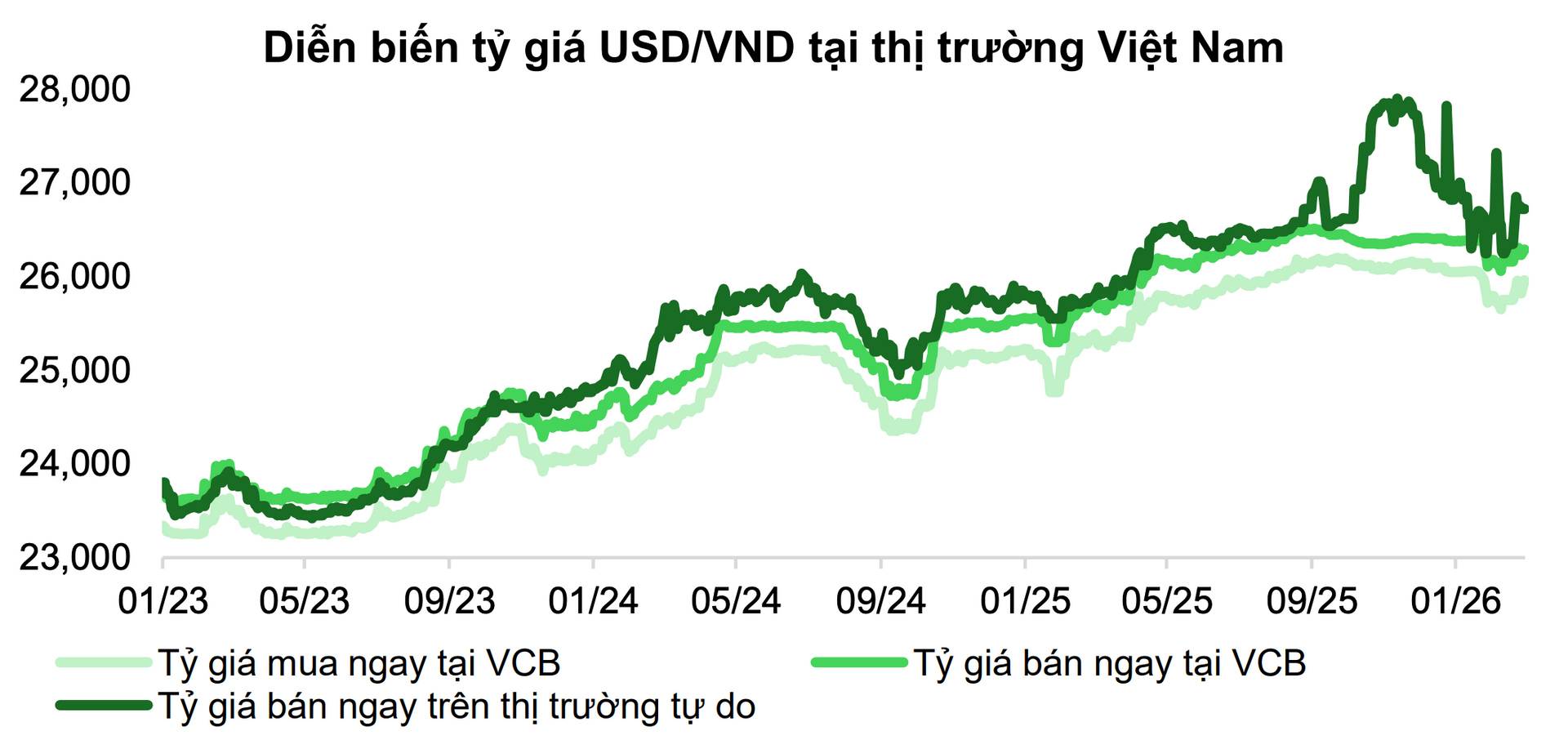

Trong báo cáo vĩ mô mới công bố, Chứng khoán Vietcombank (VCBS) cho biết tỷ giá USD/VND đã tăng nhẹ trở lại sau kỳ nghỉ Tết Nguyên đán.

Theo đó, tỷ giá trung tâm giảm khoảng 30 điểm so với vùng 25.074 VND/USD. Tuy nhiên, tại các ngân hàng thương mại, tỷ giá lại tăng khoảng 120 điểm trong tháng 2. Trên thị trường tự do, tỷ giá cũng tăng thêm khoảng 200 điểm, lên quanh mức 26.600 đồng/USD.

VCBS cho rằng tỷ giá có thể tiếp tục xu hướng tăng trong các tháng tới do nhiều yếu tố tác động.

Thứ nhất, trong bối cảnh bất ổn địa chính trị gia tăng, dòng vốn toàn cầu có xu hướng tái phân bổ sang các tài sản trú ẩn an toàn như vàng, USD và trái phiếu Kho bạc Mỹ. Diễn biến này góp phần hỗ trợ đà tăng của chỉ số sức mạnh đồng USD (DXY) trong ngắn hạn. Bên cạnh đó, việc Mỹ trở thành nước xuất khẩu ròng năng lượng cũng củng cố vị thế của đồng bạc xanh.

Thứ hai, tính đến đầu tháng 3, theo công cụ CME Watchtool, thị trường vẫn kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ giữ nguyên lãi suất trong khoảng 3,5% - 3,75% tại kỳ họp FOMC tháng 3. Điều này tiếp tục tạo lực đỡ cho đồng USD.

Thứ ba, VCBS cho biết, nhu cầu USD từ một số doanh nghiệp nhập khẩu nguyên vật liệu đang gia tăng. Một số doanh nghiệp nhập khẩu dầu có thể chịu chi phí cao hơn, do chịu tác động từ Eo biển Hormuz bị phong tỏa bởi chiến tranh Iran và liên minh Mỹ và Israel. Diễn biến này có thể khiến giá dầu thế giới tăng và kéo theo nhu cầu ngoại tệ lớn hơn.

Nhìn chung, VCBS đánh giá rủi ro địa chính trị có thể tạo thêm áp lực lên tỷ giá. Bên cạnh nhu cầu nhập khẩu nguyên vật liệu, tâm lý tích trữ và đầu cơ USD có thể xuất hiện trong thời gian tới, trong bối cảnh chỉ số DXY có khả năng tiếp tục xu hướng đi lên.

Nguồn: VCBS

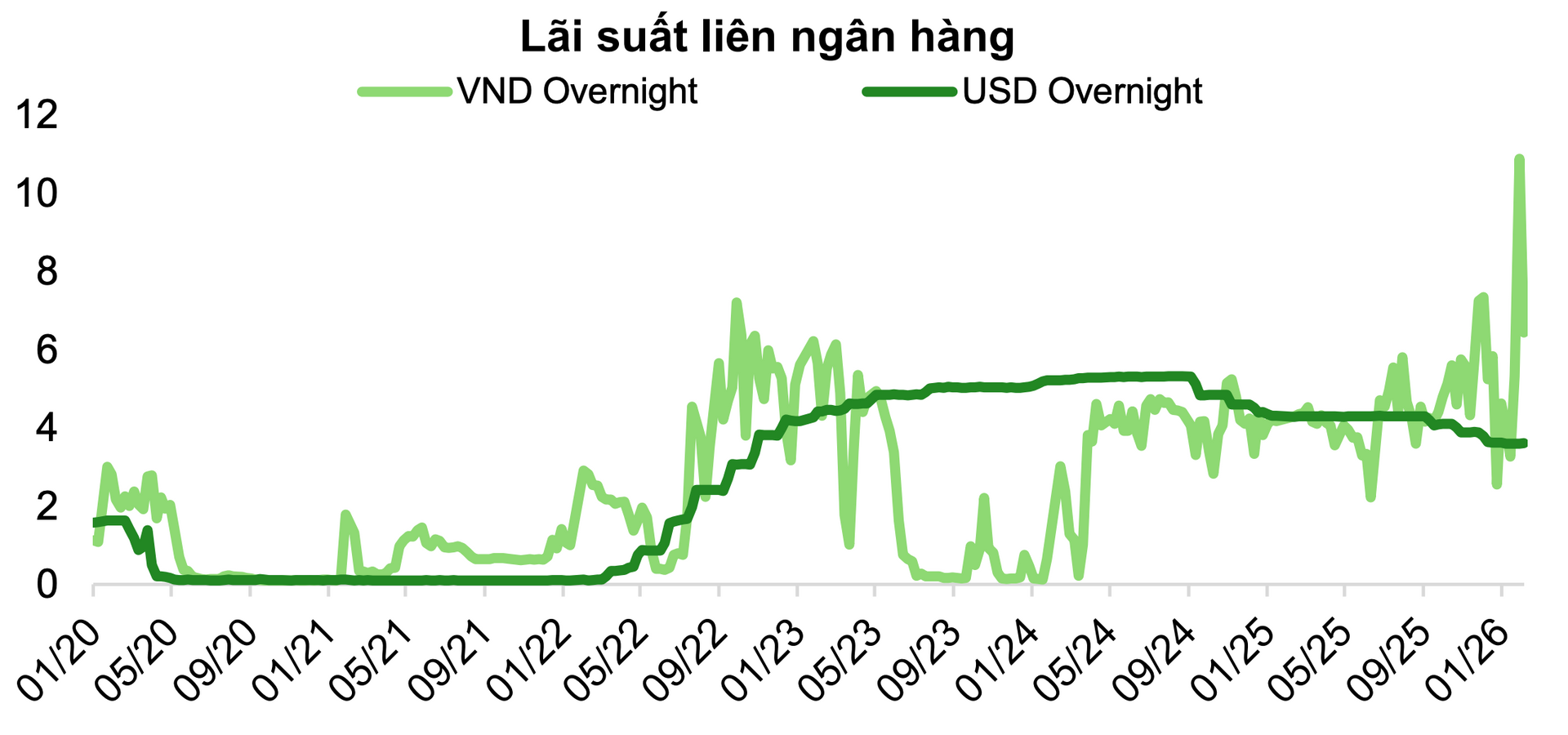

Nguồn: VCBSCũng tại báo cáo, VCBS cho biết lãi suất liên ngân hàng thời gian gần đây biến động mạnh và duy trì ở mức cao. Theo đó, mặt bằng lãi suất trên thị trường liên ngân hàng hiện dao động quanh khoảng 6% - 7,5%, trong khi tại một số thời điểm đã ghi nhận mức tăng đột biến lên tới 12%.

Theo VCBS, trên thực tế, áp lực thanh khoản và cân đối vốn của hệ thống ngân hàng đã gia tăng từ nửa cuối năm 2025, khiến đệm thanh khoản tại một số ngân hàng, đặc biệt là các ngân hàng thương mại cổ phần quy mô vừa và nhỏ, bị thu hẹp đáng kể.

Trong bối cảnh đó, dư địa hấp thụ các cú sốc thanh khoản trong ngắn hạn trở nên hạn chế, buộc nhiều ngân hàng phải gia tăng phụ thuộc vào nguồn vốn trên thị trường liên ngân hàng với chi phí cao.

Trước diễn biến này, Ngân hàng Nhà nước (NHNN) đã kịp thời triển khai các biện pháp hỗ trợ thanh khoản, bao gồm liên tiếp bơm ròng thanh khoản quy mô lớn với kỳ hạn dài thông qua kênh thị trường mở (OMO), đồng thời linh hoạt sử dụng công cụ hoán đổi ngoại tệ kỳ hạn 21 ngày.

VCBS cho biết, áp lực thanh khoản nhiều khả năng vẫn sẽ kéo dài trong giai đoạn trước và sau Tết Nguyên đán, do tồn tại độ trễ nhất định trong quá trình tái phân bổ và bơm ngược dòng tiền trở lại hệ thống ngân hàng.

Vì vậy, nhóm chuyên gia dự báo lãi suất liên ngân hàng có thể tiếp tục duy trì ở mức cao trong tháng 3 trước khi dần hạ nhiệt, nhờ sự hỗ trợ linh hoạt của NHNN thông qua các công cụ điều tiết.

Nguồn: VCBS

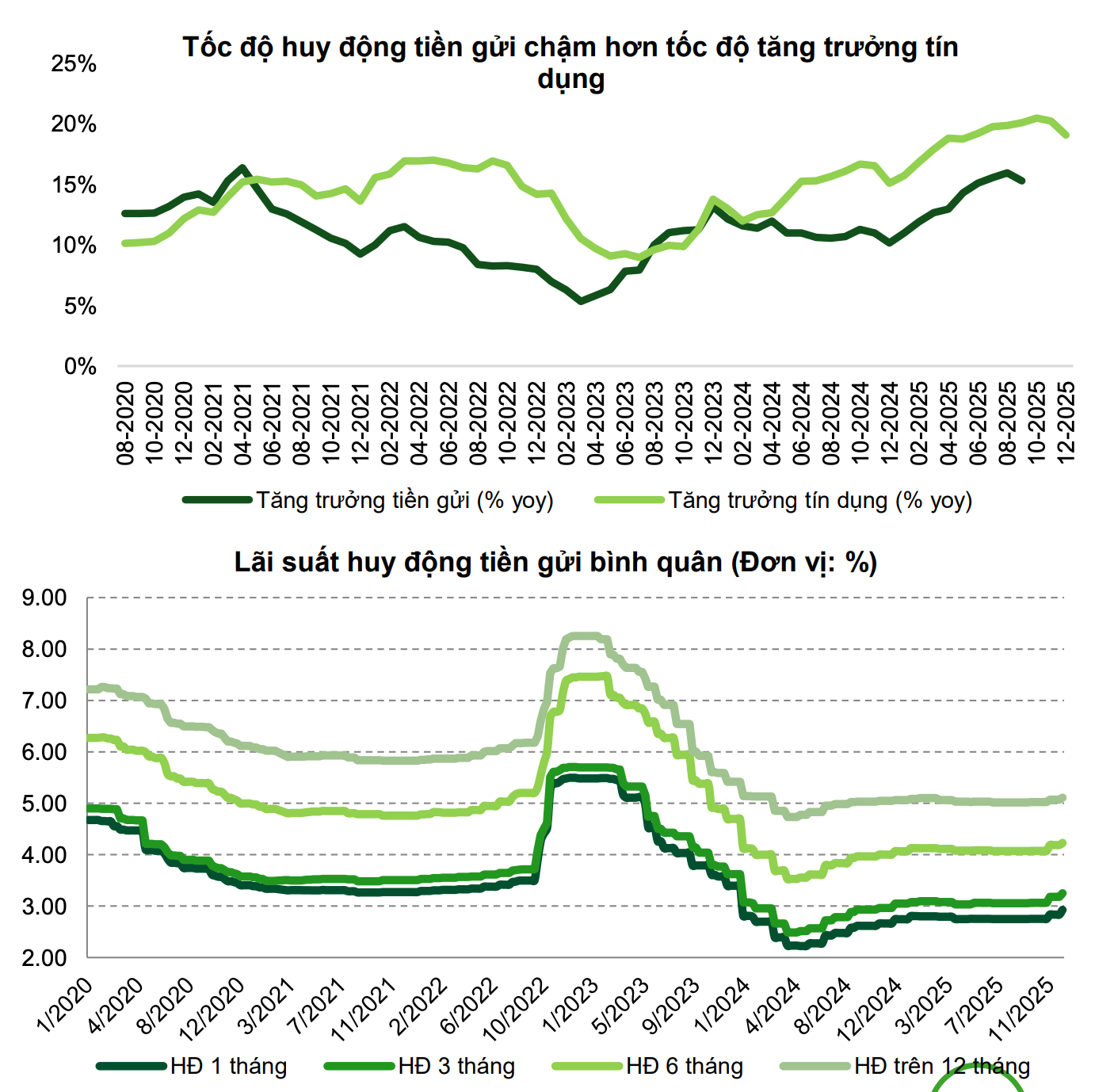

Nguồn: VCBSỞ một diễn biến khác, VCBS cho biết mặt bằng lãi suất huy động tiếp tục ghi nhận xu hướng tăng, dù tốc độ điều chỉnh trong tháng 2 đã có dấu hiệu chững lại so với giai đoạn trước.

So với cuối tháng 1, mức tăng của lãi suất huy động trong tháng 2 chủ yếu dao động trong khoảng 20 - 80 điểm cơ bản, tập trung tại các ngân hàng thương mại cổ phần tư nhân quy mô nhỏ và chủ yếu ở các kỳ hạn từ 6 đến 12 tháng. Diễn biến này cho thấy áp lực cạnh tranh huy động vốn vẫn hiện hữu, nhưng không còn gia tăng trên diện rộng như trước.

Đáng chú ý, một số ngân hàng thương mại cổ phần tư nhân đã ghi nhận xu hướng điều chỉnh theo chiều ngược lại, trong đó Techcombank giảm khoảng 45 điểm cơ bản ở hầu hết các kỳ hạn.

Nguồn: VCBS

Nguồn: VCBSVCBS cho biết vẫn duy trì quan điểm lãi suất huy động có thể tiếp tục tăng trong thời gian tới, khi áp lực cân đối nguồn vốn trong hệ thống ngân hàng vẫn hiện hữu trong bối cảnh tăng trưởng tín dụng ở mức cao và nhu cầu giải ngân đầu tư công được dự báo sẽ được đẩy mạnh trong năm 2026.

Tuy nhiên, xu hướng tăng nhiều khả năng sẽ không diễn ra mạnh như giai đoạn trước, đặc biệt là thời điểm cuối năm 2025 và đầu năm 2026.

Áp lực điều chỉnh chủ yếu được dự báo tập trung tại các ngân hàng thương mại cổ phần tư nhân quy mô vừa và nhỏ, do nhóm này phụ thuộc nhiều vào tiền gửi khách hàng và có cơ cấu huy động vốn kém linh hoạt hơn.

Ngoài ra, VCBS cũng lưu ý, căng thẳng địa chính trị leo thang có thể kéo theo áp lực lên các yếu tố ổn định kinh tế vĩ mô, qua đó phần nào hạn chế dư địa điều hành của NHNN. Thậm chí, trong kịch bản tiêu cực, để đảm bảo ổn định tỷ giá và kiểm soát lạm phát, lãi suất huy động có thể ghi nhận xu hướng điều chỉnh đồng loạt tại các ngân hàng thương mại, cả về tốc độ lẫn quy mô tăng.