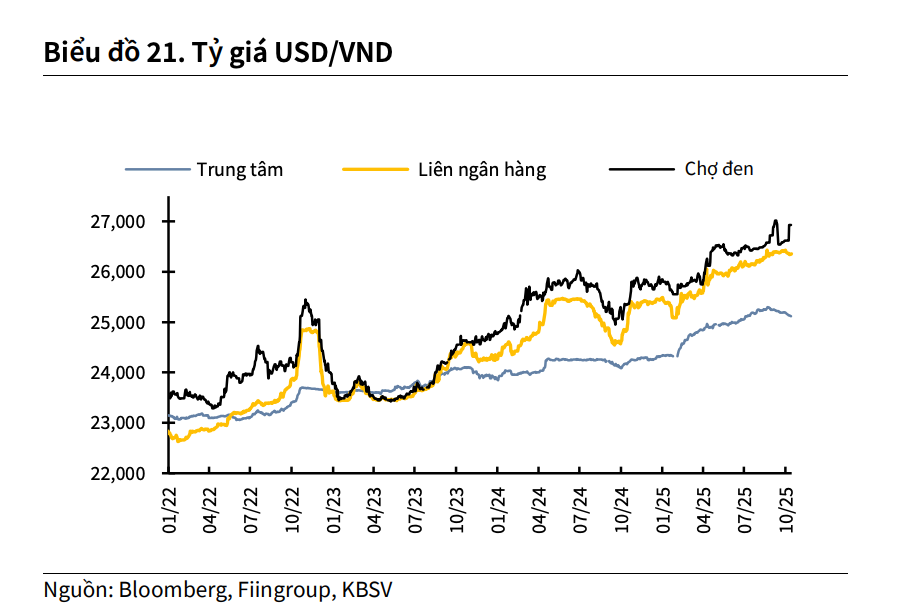

Theo Báo cáo Triển vọng kinh tế quý IV/2025 vừa công bố của Chứng khoán KB Việt Nam (KBSV), tỷ giá USD/VND trong quý III tiếp tục duy trì đà tăng từ đầu năm đến nay, song vẫn ghi nhận căng thẳng ở một vài thời điểm.

Tỷ giá liên ngân hàng có lúc chạm 26.424 VND/USD (tăng 3,7% so với đầu năm). Mức tăng này đến từ nhiều nguyên nhân như dòng vốn ngoại rút ra khi các nhà đầu tư nước ngoài bán ròng trên thị trường chứng khoán cùng với hoạt động chuyển lợi nhuận về nước của các doanh nghiệp FDI; nhu cầu ngoại tệ tăng cao trong mùa cao điểm nhập khẩu của quý III; Chính sách tiền tệ nới lỏng của Ngân hàng Nhà nước (NHNN) khiến VND trở nên kém hấp dẫn.

Trước diễn biến căng thẳng của tỷ giá, NHNN đã bán can thiệp USD hai đợt trong tháng 8 và tháng 10, với tổng khối lượng khoảng 2,9 tỷ USD. Động thái này giúp tạm thời xoa dịu căng thẳng tỷ giá khi đáp ứng nguồn cầu ngoại tệ lớn trên thị trường, nhất là khi Kho bạc Nhà nước chào mua USD phục vụ cho việc tất toán nghĩa vụ trái phiếu.

Ngoài ra, NHNN tiếp tục điều hành bơm hút OMO linh hoạt để duy trì mức chênh lệch lãi suất USD - VND ở mức thấp. Trong tháng 9, Cục Dự trữ Liên bang Mỹ (Fed) đã cắt giảm lãi suất lần đầu tiên trong năm. Nhờ đó, tỷ giá quý III nhìn chung duy trì ổn định quanh 26.342–26.424 VND/USD, tương ứng tăng khoảng 3,4% so với đầu năm.

Trên thị trường tự do, tỷ giá cuối quý III đạt 26.620 VND/USD, tăng khoảng 3% so với đầu năm. Theo KBSV, mức độ biến động trong thời gian gần đây tương đối lớn (có thời điểm tăng 6% từ đầu năm đến nay) do giá vàng trong nước tiếp tục tăng mạnh lên trên 140 triệu/lượng, làm gia tăng chênh lệch giữa vàng Việt Nam và vàng thế giới.

Điều này gián tiếp gây áp lực lên tỷ giá của thị trường tự do khi nhu cầu nhập vàng lậu tăng cao. Bên cạnh biến động giá vàng, người dân có xu hướng chuyển dòng vốn sang tài sản phòng thủ ngắn hạn USD, USDT, tạo ra “hiệu ứng trú ẩn” lan tỏa.

Diễn biến tỷ giá trong những năm gần đây. Nguồn: KBSV

Diễn biến tỷ giá trong những năm gần đây. Nguồn: KBSVVì vậy, để bình ổn thị trường vàng trong dài hạn, Chính phủ chỉ đạo NHNN thực hiện một số các biện pháp như xóa bỏ độc quyền sản xuất, nhập và xuất khẩu vàng của Nhà nước hay sắp tới đây xem xét việc thành lập sàn giao dịch vàng quốc gia/giao dịch vàng tập trung.

KBSV dự báo, trong quý IV/2025, tỷ giá USD/VND sẽ không tăng vượt quá 4% so với cuối năm 2024. Trong ngắn hạn, tỷ giá có thể xuất hiện những giai đoạn căng thẳng cục bộ do nhu cầu ngoại tệ cao đến từ hoạt động rút vốn của nhà đầu tư gián tiếp FII, các doanh nghiệp FDI chuyển lợi nhuận về nước, nhu cầu mua USD của kho bạc cũng như của các doanh nghiệp xuất khẩu…

Tuy nhiên, nhóm phân tích đánh giá, tính cho đến hết năm 2025, NHNN vẫn có thể kiểm soát được mức tăng của tỷ giá không quá 4% nhờ chính sách can thiệp bán kỳ hạn dự trữ ngoại hối nếu cần thiết và duy trì mặt bằng lãi suất liên ngân hàng ở mức cao để giữ chênh lệch lãi suất USD - VND dương.

Ngoài ra, gần về cuối năm, một số yếu tố khách quan cũng mang tính hỗ trợ, bao gồm: Đồng USD có xu hướng suy yếu khi Fed tiếp tục lộ trình cắt giảm lãi suất và nguồn cung ngoại tệ trong nước trở nên dồi dào hơn nhờ xuất khẩu ổn định cùng với lượng kiều hối về nước cuối quý IV.

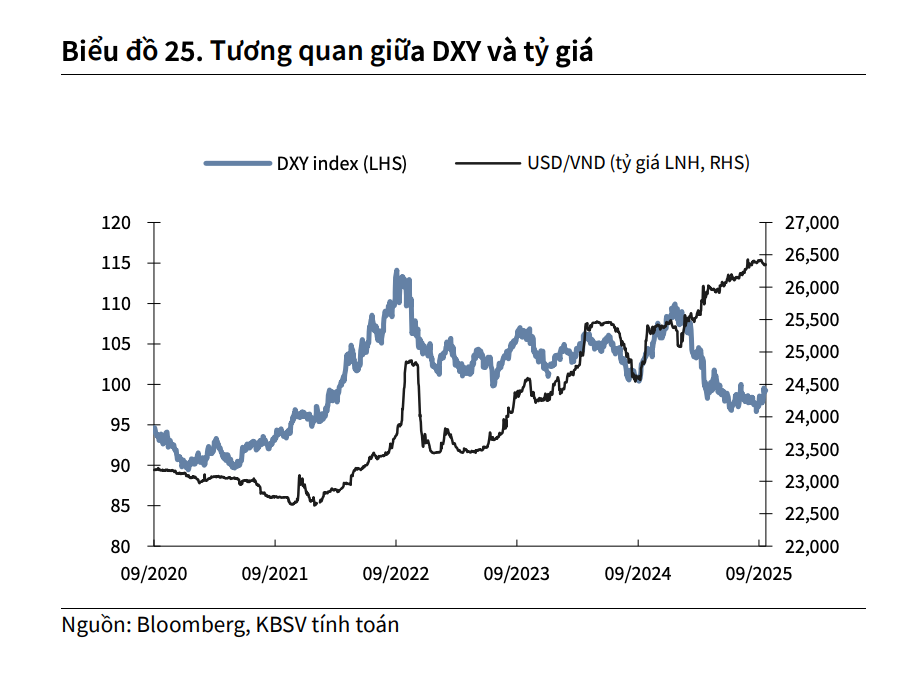

Tương quan giữa DXY và tỷ giá. Nguồn: KBSV

Tương quan giữa DXY và tỷ giá. Nguồn: KBSVKBSV nhận định, việc Fed thực hiện cắt giảm lãi suất lần đầu tiên trong năm nay vào tháng 9 vừa qua đã phần nào giảm nhẹ áp lực tỷ giá USD/VND, đồng thời cũng cho thấy định hướng nới lỏng của Fed trong tương lai.

Nhóm chuyên gia kỳ vọng Fed sẽ có thêm 2 lần cắt giảm lãi suất trong phần còn lại của năm với mỗi lần 0,25 điểm % khi thị trường lao động tại Mỹ đang suy yếu trong những tháng trở lại đây và nền kinh tế dự báo chậm lại khi chi tiêu tiêu dùng chịu áp lực từ chính sách thuế quan của ông Trump.

Đây là yếu tố hỗ trợ NHNN có thêm dư địa để điều hành tỷ giá và duy trì chính sách tiền tệ nới lỏng, tiếp tục giữ mặt bằng lãi suất ở vùng thấp nhằm thúc đẩy tăng trưởng kinh tế trong nước và hỗ trợ mục tiêu tín dụng trong những tháng cuối năm.