Theo báo cáo “Ngành ngân hàng – Vững đà tăng trưởng” của Chứng khoán KAFI, tổ hợp các yếu tố vĩ mô thuận lợi, chính sách tiền tệ điều hành thận trọng hơn cùng loạt cải cách pháp lý quan trọng đang tạo nền tảng để lợi nhuận toàn ngành tăng tốc và định giá được nâng lên mặt bằng mới.

Top 4 cổ phiếu vua sinh lời hàng đầu 2026, vượt trên 20%

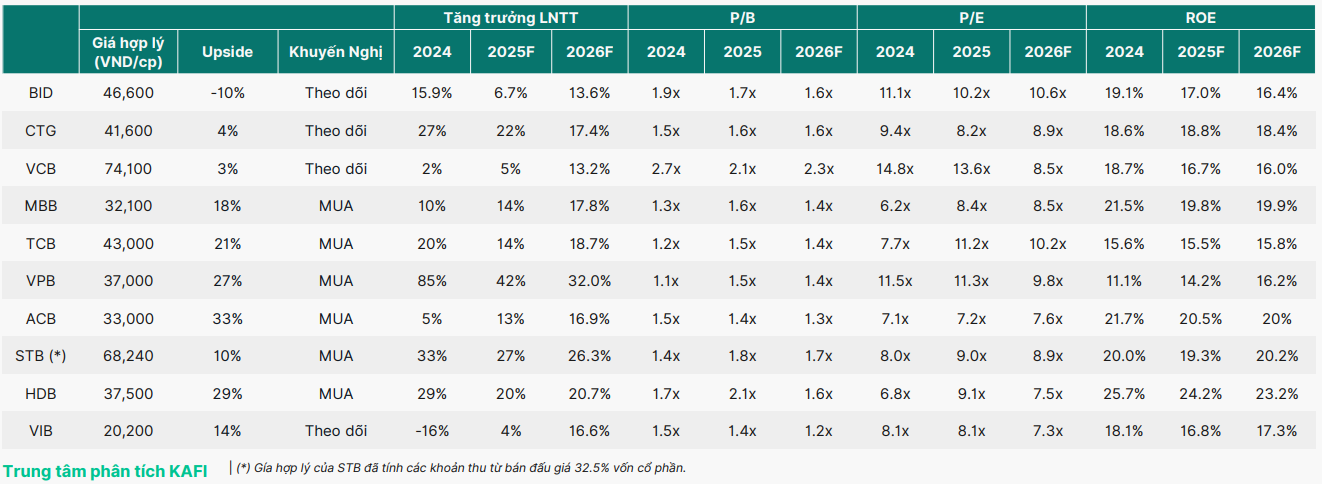

Trong danh mục theo dõi và định giá, KAFI cho rằng dòng tiền đầu tư năm 2026 sẽ tập trung vào nhóm ngân hàng có nền tảng vốn tốt, quản trị rủi ro vững và khả năng duy trì ROE cao. Có 6 cổ phiếu được khuyến nghị MUA trong nhóm này, chủ yếu là các ngân hàng tư nhân lớn hàng đầu ngành, nơi lợi thế quy mô, hệ sinh thái và hiệu quả vận hành tạo ra khác biệt rõ rệt như HDB, TCB, ACB, VPB…

Điểm chung của nhóm này là khả năng duy trì tăng trưởng tín dụng trên mức bình quân ngành, đồng thời kiểm soát tốt chi phí vốn để bảo toàn biên lãi. Đáng chú ý, KAFI đánh giá cao ROE như một chỉ báo trung tâm cho câu chuyện tái định giá. Khi mặt bằng định giá P/B của ngành đã quay về quanh trung bình 5 năm vào cuối 2025, những ngân hàng duy trì ROE ở mức 20% trở lên sẽ có dư địa lớn để được thị trường trả mức P/B cao hơn.

Điển hình là HDB, KAFI đặt khuyến nghị MUA. Theo dự phóng, ROE của HDB trong năm 2026 vẫn duy trì trên 23%, dẫn đầu toàn ngành. Bên cạnh đó, HDBank cũng được nhắc tới trong nhóm ngân hàng có khả năng hưởng lợi từ các quy định mới về room ngoại, yếu tố có thể mở ra thêm lực cầu từ khối nhà đầu tư nước ngoài trong trung hạn.Về định giá, P/B dự phóng 2026F của HDB ở mức quanh 1,6x, hấp dẫn hơn so với tiềm năng sinh lời mà ngân hàng này tạo ra. KAFI ước tính giá hợp lý của cổ phiếu HDB là 37.500 đồng/cp, tương ứng tiềm năng tăng trưởng lên tới gần 30%.

Bên cạnh HDB, nhiều “cổ phiếu vua” khác có tiềm năng lớn trong năm 2026 như: cổ phiếu TCB tăng trưởng 21%, VPB tăng 27%, và ACB upside 33%.

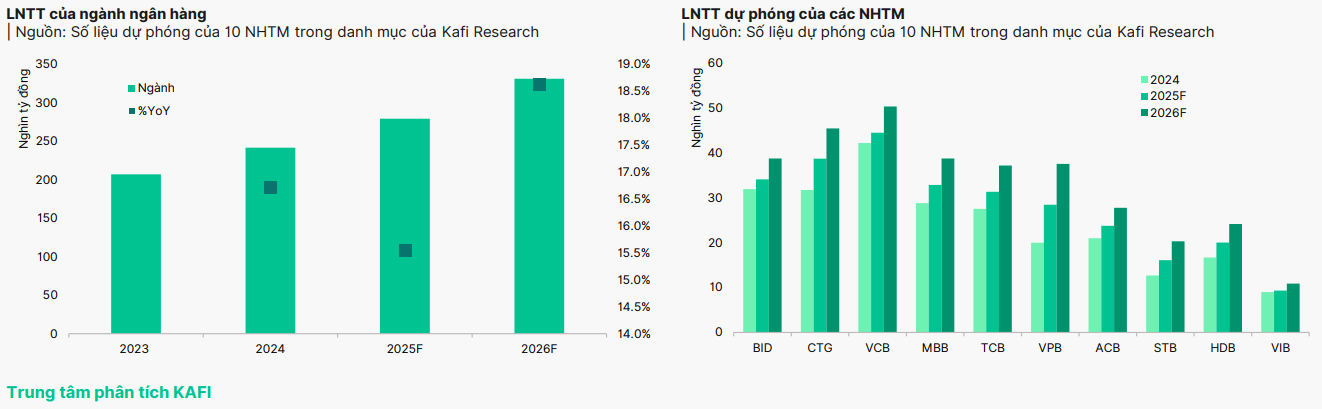

Lợi nhuận toàn ngành tăng trưởng 19%

Ở góc nhìn toàn ngành, KAFI dự phóng lợi nhuận trước thuế của hệ thống ngân hàng năm 2026 tăng khoảng 18,6%, cao hơn mức tăng 15,5% của năm 2025. Các ngân hàng tư nhân quy mô lớn tiếp tục là đầu tàu tăng trưởng, như: VPBank (32%), Sacombank (26%), HDBank (21%), Techcombank (19%)... Đồng quan điểm, VCBS và MBS cho rằng tăng trưởng lợi nhuận toàn ngành sẽ đạt mức cao, lần lượt là 20% (VCBS dự báo LNTT) và 20,5% (MBS dự báo LNST).

Một ví dụ là HDBank, VCBS dự báo ngân hàng có thể tiếp tục lập kỷ lục mới về lợi nhuận trong năm nay, với mức ước đạt 24.547 tỷ đồng, tăng gần 22% so với năm trước. Ở góc nhìn rộng hơn, VCBS lưu ý rằng năm 2026 sẽ là thời điểm các ngân hàng phải thích ứng với cách tính mới về tỷ lệ an toàn vốn (CAR) theo Thông tư 14, chính thức có hiệu lực từ tháng 9/2025. Bên cạnh VCBS, SSI kỳ vọng, quá trình triển khai lựa chọn nhà đầu tư chiến lược nước ngoài tại HDBank, cùng kế hoạch IPO HD Saison - chìa khóa giúp gia tăng năng lực vốn, củng cố bảng cân đối và mở rộng không gian tăng trưởng trong trung – dài hạn.

Trở lại với báo cáo của KAFI, động lực lợi nhuận chủ yếu đến từ thu nhập lãi thuần tăng trưởng hơn 20%, trong khi thu nhập ngoài lãi vẫn duy trì mức tăng gần 9% nhờ bancassurance phục hồi, xử lý tài sản bảo đảm hiệu quả hơn và hoạt động thanh toán không dùng tiền mặt tiếp tục mở rộng.

Đặc biệt, KAFI đặt triển vọng nhiều cho VietinBank, MB, Techcombank, VPBank và HDBank sẽ duy trì tăng trưởng thu nhập hoạt động cao so với toàn ngành nhờ tăng trưởng tín dụng tốt, khả năng cải thiện NIM, năng lực tăng thu nhập ngoài lãi và chất lượng tài sản cải thiện. Ngoài ra, Vietcombank, HDBank, MB và VPBank hưởng lợi lớn từ Nghị định 69/2025 khi thu hút dòng vốn ngoại hỗ trợ tái cơ cấu ngân hàng yếu kém, tăng tính minh bạch trong cách tính sở hữu nước ngoài giúp ổn định hệ thống.

Về tín dụng, KAFI nhận định tăng trưởng năm 2026 vẫn đạt mức cao 17–18%, giảm nhẹ so với nền cao của năm 2025 nhưng mang tính bền vững hơn. Trong khi đó, NIM toàn ngành được kỳ vọng nhích lên 5–50 điểm phần trăm cơ bản nhờ khả năng tái định giá tài sản sinh lãi, cho vay bán lẻ phục hồi và việc dần tháo gỡ cơ chế “room” tín dụng. Đặc biệt, VPBank và HDBank là 2 ngân hàng có NIM dự phóng năm 2026 dẫn đầu toàn ngành, cách biệt xa với nhóm còn lại. Với NIM cao và ổn định, HDBank và VPBank không chỉ có lợi thế về tăng trưởng thu nhập lãi thuần mà còn tạo bộ đệm quan trọng để hấp thụ biến động chi phí vốn, qua đó củng cố triển vọng lợi nhuận và ROE trong 2026.

Đáng chú ý, chi phí tín dụng toàn ngành được dự báo đi ngang quanh 1,4% dư nợ, cho thấy áp lực trích lập không còn gia tăng mạnh như giai đoạn trước. Điều này giúp lợi nhuận ngân hàng cải thiện không chỉ về quy mô mà còn về chất lượng. Khi kết hợp với xu hướng giảm CIR nhờ chuyển đổi số và tối ưu hóa vận hành, bức tranh lợi nhuận năm 2026 trở nên rõ nét hơn.

Trên nền tảng đó, KAFI cho rằng ngành ngân hàng đang đứng trước một pha tái định giá mới. Việc hoàn thiện khung pháp lý theo chuẩn Basel III, áp dụng chuẩn mực báo cáo tài chính quốc tế và nới lỏng dần các rào cản về sở hữu nước ngoài sẽ làm tăng sức hấp dẫn của cổ phiếu ngân hàng trong mắt nhà đầu tư tổ chức. Những ngân hàng có ROE cao, tăng trưởng lợi nhuận rõ ràng và định giá chưa phản ánh đầy đủ nội lực – trong đó có HDB – sẽ là tâm điểm của dòng tiền trong năm 2026.

Trong bối cảnh này, câu chuyện đầu tư vào cổ phiếu ngân hàng không còn xoay quanh yếu tố “giá rẻ” đơn thuần, mà chuyển sang lựa chọn những ngân hàng hội tụ đồng thời ba yếu tố: tăng trưởng lợi nhuận ổn định, hiệu quả sinh lời cao và khả năng hưởng lợi từ cải cách chính sách.

Thay vì nhìn ngân hàng như một nhóm ngành “chu kỳ”, báo cáo của KAFI cho thấy câu chuyện đang chuyển sang giai đoạn tăng trưởng mang tính chọn lọc. Dòng tiền sẽ không dàn trải, mà tập trung vào những cổ phiếu hội tụ đủ ba yếu tố: hiệu quả sinh lời, chất lượng tài sản và dư địa tái định giá. Đây cũng chính là logic đầu tư chủ đạo được kỳ vọng dẫn dắt thị trường ngân hàng trong năm tới.