Từ OMO đến hoán đổi ngoại tệ: Van điều tiết thanh khoản của NHNN

Trao đổi trong chương trình Góc nhìn Tài chính – Kinh doanh trên kênh Youtube Tài chính Kinh doanh ngày 09/12, ông Long Phan – Chủ tịch sáng lập AFA Group và VWA – cùng ông Nguyễn Minh Tuấn – Tổng giám đốc AFA Capital và VWA – cho biết, khi phát sinh nhu cầu vốn rất ngắn hạn, các ngân hàng thương mại thường ưu tiên sử dụng nghiệp vụ thị trường mở (OMO) để bổ sung thanh khoản.

Theo phân tích của ông Long Phan, trong nghiệp vụ OMO, các ngân hàng thương mại cầm cố trái phiếu Chính phủ đủ điều kiện tại Ngân hàng Nhà nước để vay VND với kỳ hạn thường từ 7–14 ngày. Đây là khoản vay ngắn hạn có tài sản bảo đảm, phục vụ nhu cầu cân đối tạm thời về thanh khoản.

Thực tế thị trường cho thấy, các ngân hàng chỉ tích cực mua trái phiếu Chính phủ khi dư thừa vốn, do lợi suất thấp và chủ yếu để cầm cố trong giao dịch OMO. Khi thanh khoản eo hẹp, họ thường hạn chế mua mới, khiến kết quả phát hành kém kỳ vọng.

Khi dư địa cầm cố OMO thu hẹp, ông Nguyễn Minh Tuấn cho biết, các ngân hàng có thể sử dụng nguồn ngoại tệ – chủ yếu là USD – thông qua hợp đồng hoán đổi ngoại tệ (FX Swap) với NHNN.

Theo mô tả của ông, ngân hàng chuyển giao tạm thời USD để nhận VND trong thời gian xác định, đến ngày đáo hạn nhận lại USD và hoàn trả VND. Trong thời gian hợp đồng còn hiệu lực, ngân hàng có thêm VND phục vụ hoạt động tín dụng và thanh toán, nhưng vẫn duy trì trạng thái nắm giữ ngoại tệ trên bảng cân đối.

Từ góc độ điều hành, ông Nguyễn Minh Tuấn nhận định, NHNN thường phối hợp linh hoạt giữa OMO và hoán đổi ngoại tệ nhằm giảm áp lực lên thị trường liên ngân hàng.

Ông cho rằng, nếu để tình trạng thiếu hụt lan rộng và các ngân hàng chỉ xoay xở bằng vay mượn lẫn nhau, lãi suất qua đêm có thể bị đẩy lên quanh 7% – mức hiếm thấy trong giai đoạn 2023–2024 – và gây hiệu ứng lan sang lãi suất huy động, cho vay trên thị trường 1.

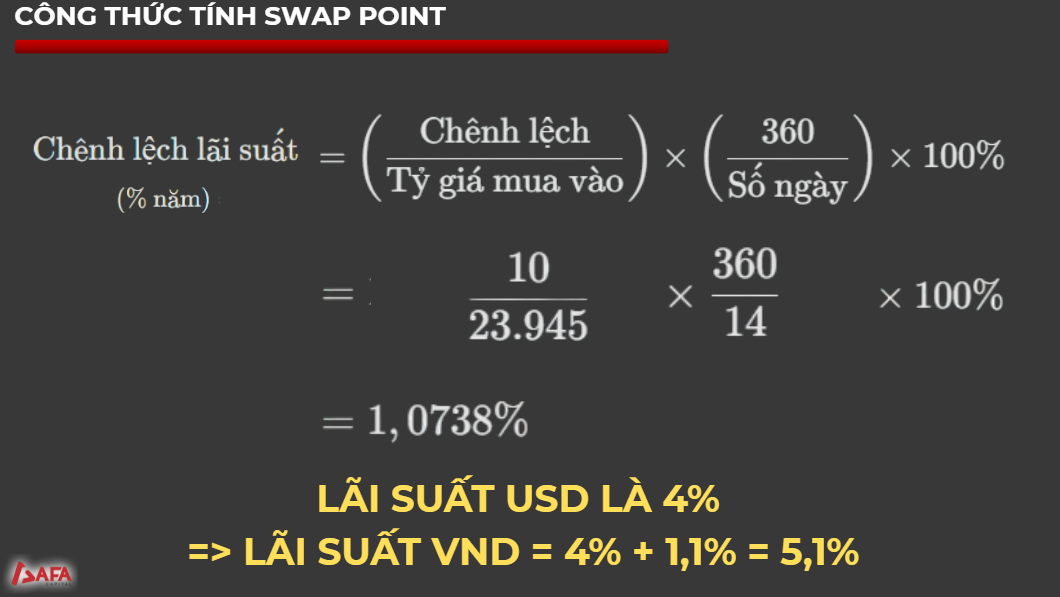

Vì sao chi phí hoán đổi ngoại tệ không phải chỉ 1,1%

Một số ý kiến trên thị trường cho rằng hoán đổi ngoại tệ (FX Swap) là “kênh bơm tiền mới” của NHNN, với chi phí chỉ khoảng 1,1% nếu tính trên chênh lệch giữa tỷ giá mua và tỷ giá bán. Trong chương trình, ông Nguyễn Minh Tuấn và ông Long Phan cho rằng cách hiểu này chưa phản ánh đúng bản chất chi phí vốn của giao dịch hoán đổi.

Ông Nguyễn Minh Tuấn phân tích, điểm hoán đổi kỳ hạn trong giao dịch ngoại tệ được xác định dựa trên tỷ giá giao ngay nhân với chênh lệch giữa lãi suất VND và lãi suất USD, rồi nhân với số ngày kỳ hạn. Nếu đảo ngược công thức, phần chênh lệch lãi suất có thể tính bằng chênh lệch trên tỷ giá mua vào nhân 360, chia cho số ngày kỳ hạn và nhân 100%.

Với ví dụ ông nêu, chênh lệch tỷ giá khoảng 10 đồng, kỳ hạn 14 ngày, tỷ giá giao ngay quanh 23.945 đồng. Khi áp dụng công thức, mức chênh lệch lãi suất xấp xỉ 1,0738%, thường được làm tròn thành 1,1%. Ông nhấn mạnh, con số này chỉ phản ánh phần chênh lệch lãi suất giữa VND và USD trong hợp đồng hoán đổi, chứ không phải toàn bộ chi phí mà ngân hàng phải chịu khi vay VND.

Từ đó, ông Nguyễn Minh Tuấn cho rằng nếu lãi suất USD khoảng 4%/năm, thì lãi suất tương ứng của VND trong giao dịch hoán đổi vào khoảng 5,1%/năm, được hình thành bằng 4% lãi suất USD cộng với biên chênh lệch 1,1%. Theo ông, NHNN thực chất cung cấp VND cho các ngân hàng với chi phí vốn quanh mức 5,1%/năm – tương đương mặt bằng lãi suất thị trường – chứ không phải 1,1% như cách tính dựa thuần trên chênh lệch tỷ giá.

Cách tính chênh lệch lãi suất trong giao dịch hoán đổi ngoại tệ (FX Swap). Nguồn: AFA Capital – Chương trình Góc nhìn Tài chính & Kinh doanh, ngày 09/12/2025.

Cách tính chênh lệch lãi suất trong giao dịch hoán đổi ngoại tệ (FX Swap). Nguồn: AFA Capital – Chương trình Góc nhìn Tài chính & Kinh doanh, ngày 09/12/2025.Ông Long Phan bổ sung, trong thuật ngữ tài chính, mức 1,1% được hiểu là biên độ chênh lệch lãi suất giữa hai đồng tiền. Khi ngân hàng thực hiện hoán đổi, chi phí vốn bao gồm cả lãi suất cơ sở của USD và phần chênh lệch này, nên tổng chi phí xoay quanh 5,1% và phụ thuộc vào điều kiện lãi suất trong nước và quốc tế.

Ông cho rằng, nếu chi phí thực tế chỉ khoảng 1,1%, các ngân hàng đã chuyển phần lớn nhu cầu vốn sang kênh hoán đổi – điều không phù hợp với dữ liệu giao dịch và thực tế điều hành của NHNN.

Từ LDR 110% đến CPI 4,5%: Biên độ cho quyết định lãi suất điều hành

Theo số liệu được nêu trong chương trình, dư nợ tín dụng toàn hệ thống đã vượt 18 triệu tỷ đồng trong khi NHNN vẫn hỗ trợ thanh khoản qua OMO và hoán đổi ngoại tệ. Ông Long Phan và ông Nguyễn Minh Tuấn cho rằng các ngân hàng có xu hướng duy trì đà tăng tín dụng để làm cơ sở đề xuất hạn mức cho năm sau, kéo tỷ lệ cho vay trên huy động (LDR) lên cao và làm tăng nhu cầu huy động vốn.

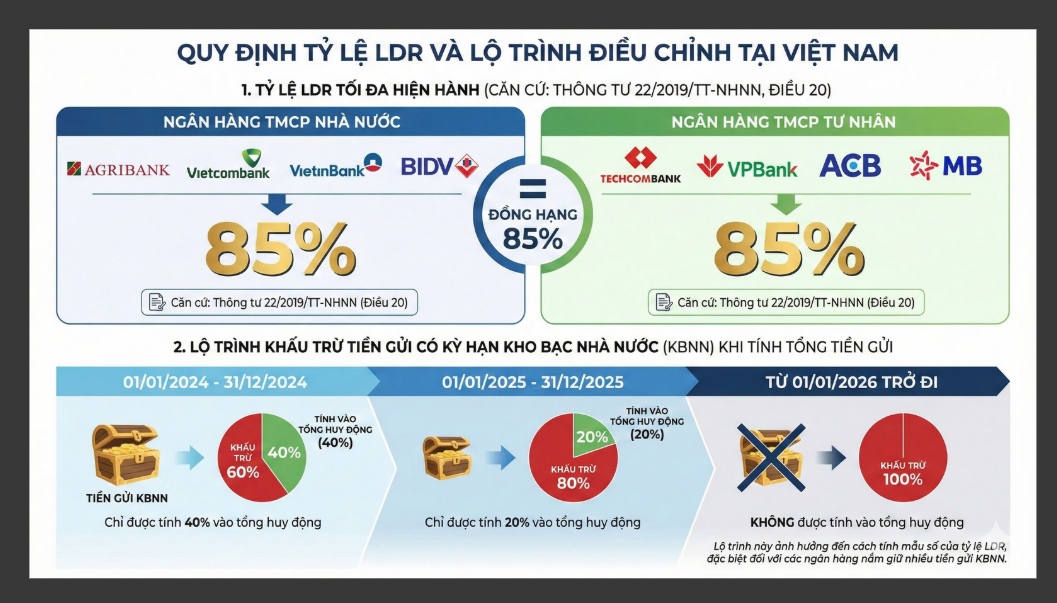

Trong phần trao đổi về chỉ tiêu an toàn, ông Long Phan nhắc lại LDR là tỷ lệ giữa tổng dư nợ cho vay và tổng tiền gửi huy động, với ngưỡng tối đa 85% theo Thông tư 22 – áp dụng cho cả nhóm ngân hàng thương mại nhà nước và cổ phần. Ông cho biết trong một số giai đoạn, tiền gửi Kho bạc Nhà nước được phép tính thêm vào cơ sở huy động, qua đó giúp tổng LDR có thể đạt khoảng 100%.

Quy định ngưỡng tỷ lệ LDR 85% và lộ trình loại trừ tiền gửi Kho bạc Nhà nước khỏi tổng huy động từ năm 2026. Nguồn: AFA Capital tổng hợp từ Thông tư 22/2019/TT-NHNN và Thông tư 16/2022/TT-NHNN của Ngân hàng Nhà nước.

Quy định ngưỡng tỷ lệ LDR 85% và lộ trình loại trừ tiền gửi Kho bạc Nhà nước khỏi tổng huy động từ năm 2026. Nguồn: AFA Capital tổng hợp từ Thông tư 22/2019/TT-NHNN và Thông tư 16/2022/TT-NHNN của Ngân hàng Nhà nước.Theo SHS Research, thu ngân sách lũy kế đến hết tháng 11 đạt khoảng 121,9% dự toán, trong khi chi mới đạt khoảng 79,5%, khiến số dư tài khoản Kho bạc Nhà nước (TGA) tại NHNN tăng lên khoảng 750 nghìn tỷ đồng, còn tiền gửi Kho bạc tại nhóm ngân hàng Big4 khoảng 400 nghìn tỷ đồng.

Ông Nguyễn Minh Tuấn phân tích, ngưỡng 85% phản ánh nguyên tắc ngân hàng chỉ được cho vay tối đa 85% vốn huy động từ thị trường. Trước đây, vốn Kho bạc không được tính vào cơ sở huy động, nhưng quy định hiện hành cho phép đưa một phần nguồn này vào mẫu số, giúp nhóm ngân hàng thương mại nhà nước có thêm dư địa cho vay. Tỷ lệ phần vốn Kho bạc được tính đang giảm dần và dự kiến từ năm 2026 sẽ không còn được tính.

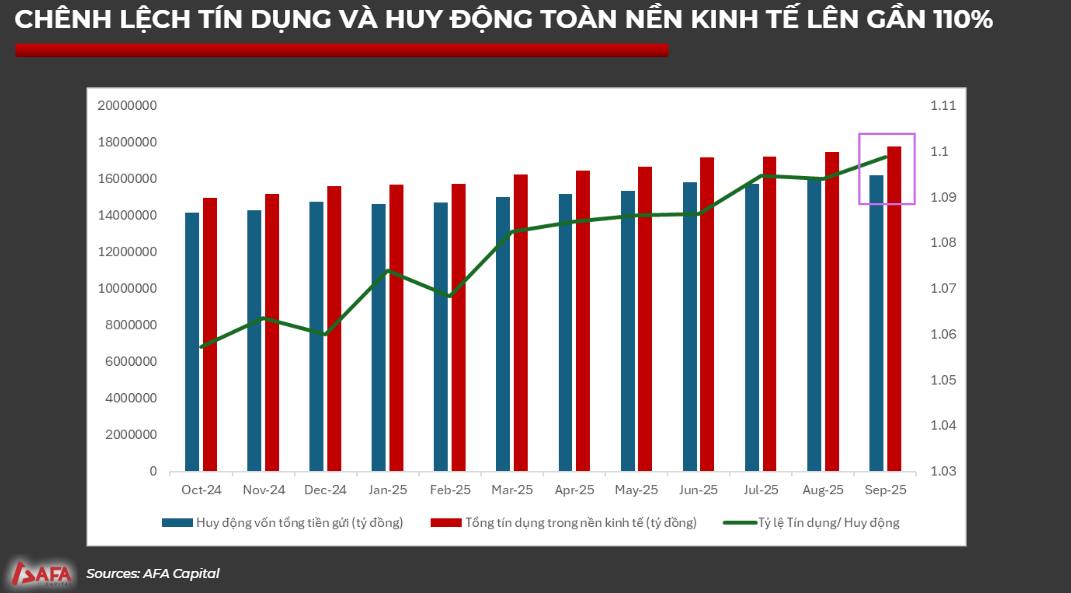

Theo số liệu ông nêu, chênh lệch giữa tín dụng và huy động của toàn hệ thống hiện quanh mức 110%, phản ánh mức độ sử dụng vốn huy động cao, kéo theo nhu cầu tăng huy động, vay liên ngân hàng và sử dụng các kênh hỗ trợ từ NHNN.

Chênh lệch tín dụng – huy động toàn nền kinh tế tiến sát 110%: dấu hiệu căng thẳng thanh khoản rõ dần. Nguồn: AFA Capital tổng hợp và tính toán từ dữ liệu Ngân hàng Nhà nước (NHNN).

Chênh lệch tín dụng – huy động toàn nền kinh tế tiến sát 110%: dấu hiệu căng thẳng thanh khoản rõ dần. Nguồn: AFA Capital tổng hợp và tính toán từ dữ liệu Ngân hàng Nhà nước (NHNN).Khi bàn về khả năng điều chỉnh lãi suất điều hành, ông Nguyễn Minh Tuấn cho rằng không thể suy luận chỉ từ diễn biến lãi suất liên ngân hàng hay khối lượng bơm – hút vốn trên thị trường mở.

Theo ông, nếu coi việc tăng lãi suất điều hành là tín hiệu chuyển từ nới lỏng sang thắt chặt chính sách tiền tệ, chỉ báo cần theo dõi là lạm phát – cụ thể là chỉ số giá tiêu dùng (CPI) so với mục tiêu của Chính phủ và NHNN. Ông cho biết mục tiêu lạm phát năm nay khoảng 4,5%, và cho năm sau cũng quanh mức này, có thể linh hoạt tới 5%. Nếu trong sáu tháng tới CPI chưa chạm ngưỡng 4,5%, sẽ khó hình thành cơ sở để nói đến việc thắt chặt chính sách qua công cụ lãi suất điều hành.

Về mặt công cụ, ông Nguyễn Minh Tuấn nhấn mạnh từ đầu năm 2023 đến nay, các mức lãi suất chủ chốt hầu như được giữ ổn định. NHNN chủ yếu tác động trực tiếp đến thị trường 1 – gồm dân cư và doanh nghiệp – thông qua trần lãi suất huy động kỳ hạn dưới sáu tháng (hiện ở mức 4,5%), trong khi các mức như tái cấp vốn và tái chiết khấu chỉ được điều chỉnh khi hệ thống xuất hiện dấu hiệu rõ rệt về thiếu hụt thanh khoản.