Huy động vốn quý I cho thấy sự khác biệt giữa quy mô và tốc độ tăng của hai dòng tiền chính trong ngân hàng. Tiền gửi cá nhân gắn với tích lũy dân cư, tài khoản nhận lương, thanh toán và tiết kiệm. Tiền gửi doanh nghiệp/tổ chức kinh tế lại gắn với dòng tiền vận hành của hoạt động sản xuất, kinh doanh và vốn lưu động.

Nền vốn dân cư duy trì vai trò chủ lực trong cơ cấu thanh khoản

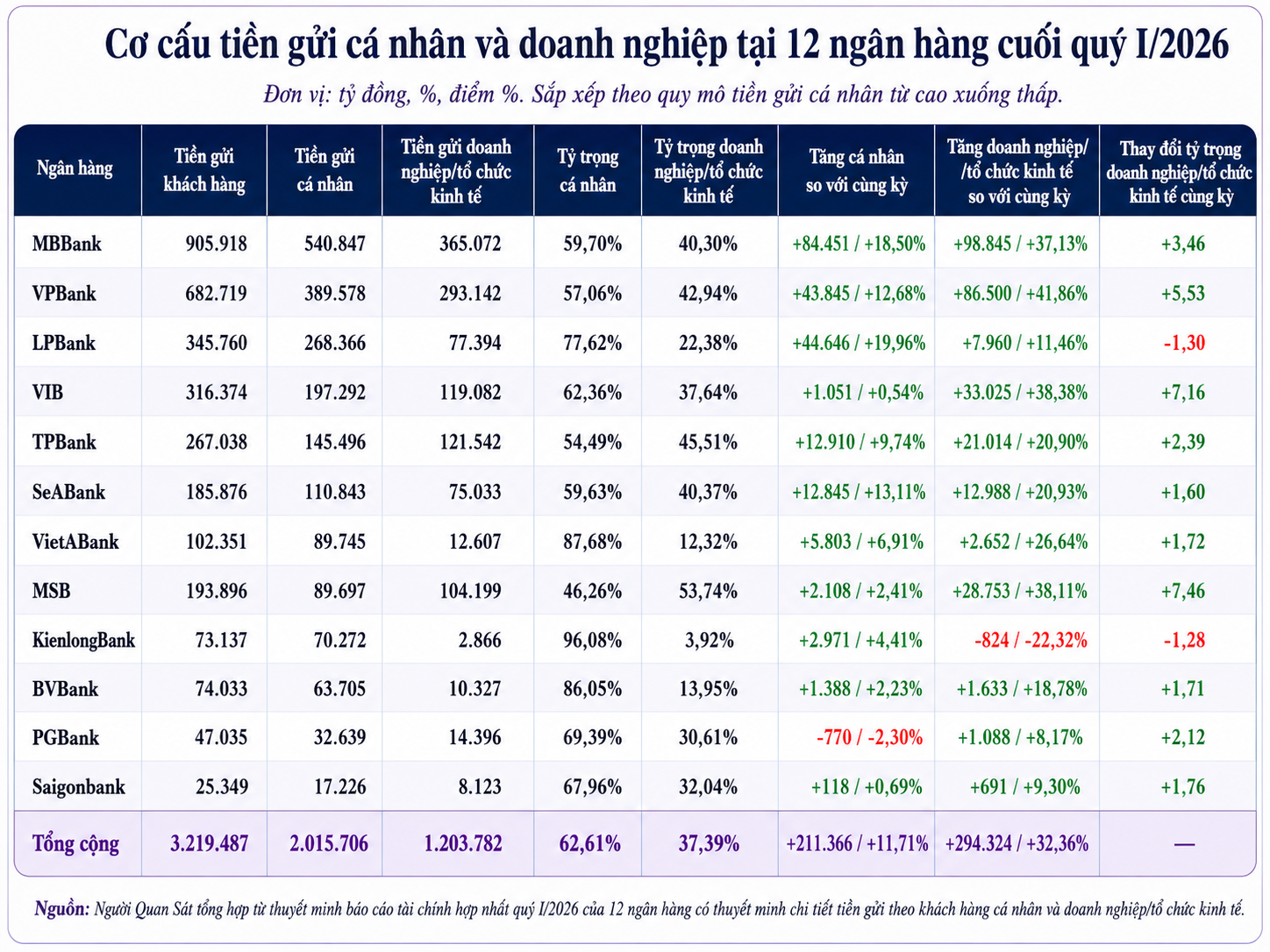

Tổng tiền gửi khách hàng của 12 ngân hàng có thuyết minh BCTC chi tiết đạt 3.219.487 tỷ đồng cuối quý I. Trong đó, tiền gửi cá nhân đạt 2.015.706 tỷ đồng, chiếm 62,61%; tiền gửi doanh nghiệp/tổ chức kinh tế đạt 1.203.782 tỷ đồng, chiếm 37,39%.

Tiền gửi cá nhân áp đảo về quy mô, tiền gửi doanh nghiệp tăng nhanh hơn tại 12 ngân hàng

Tiền gửi cá nhân áp đảo về quy mô, tiền gửi doanh nghiệp tăng nhanh hơn tại 12 ngân hàngNguồn vốn dân cư giữ vai trò quan trọng trong hoạt động ngân hàng thương mại nhờ tính phân tán và gắn với nhiều nhu cầu tài chính thường xuyên của khách hàng cá nhân. Người dân gửi tiền để tích lũy, nhận lương, thanh toán, chi tiêu thẻ, dự phòng tài chính gia đình và sử dụng ngân hàng số. Khi tệp khách hàng cá nhân đủ rộng, ngân hàng giảm phụ thuộc vào một số khoản tiền lớn.

Trong bối cảnh toàn hệ thống, vai trò của tiền gửi dân cư càng được chú ý hơn. Đến ngày 24/3, tăng trưởng tín dụng toàn hệ thống đạt 2,15%, cao hơn mức tăng 0,44% của huy động vốn. Chênh lệch này đặt ra yêu cầu cân đối thanh khoản, qua đó nhấn mạnh vai trò của nguồn vốn cá nhân trong cơ cấu huy động.

MBBank có quy mô tiền gửi cá nhân lớn nhất trong 12 ngân hàng, đạt 540.847 tỷ đồng. VPBank đạt 389.578 tỷ đồng. LPBank có cơ cấu nghiêng về bán lẻ khi tiền gửi cá nhân chiếm 77,62% tổng tiền gửi khách hàng.

Xét theo phần tăng thêm, MBBank, LPBank và VPBank đóng góp khoảng 81,8% mức tăng tiền gửi cá nhân của 12 ngân hàng. Phần tăng thêm tập trung nhiều hơn tại các ngân hàng có nền bán lẻ lớn, độ phủ khách hàng rộng và quan hệ giao dịch thường xuyên với người gửi tiền.

Ở nhóm quy mô nhỏ hơn, tỷ trọng tiền gửi cá nhân cao thường đi cùng mô hình huy động dựa nhiều vào người gửi tiền cá nhân và mạng lưới truyền thống. KienlongBank có tỷ trọng tiền gửi cá nhân ở mức 96,08% tổng tiền gửi khách hàng.

Ở chiều chiến lược, một số ngân hàng đang chuyển trọng tâm từ sổ tiết kiệm sang tài khoản giao dịch chính. Tại ĐHĐCĐ thường niên, ông Đặng Khắc Vỹ, Chủ tịch Hội đồng quản trị VIB, nêu định hướng đưa VIB trở thành ngân hàng giao dịch chính của khách hàng bán lẻ.

MBBank cũng đặt khách hàng, nền tảng số và công nghệ vào trung tâm tăng trưởng; ông Lưu Trung Thái, Chủ tịch Hội đồng quản trị MBBank, nhấn mạnh tầm nhìn doanh nghiệp số, tập đoàn tài chính dẫn đầu, với phương châm Tăng tốc – Thực chất – Hiệu quả.

Dòng tiền tổ chức kinh tế ghi nhận động lực bứt phá

Trong một năm qua, tiền gửi cá nhân của 12 ngân hàng tăng 211.366 tỷ đồng, tương ứng 11,71%. Cùng kỳ, tiền gửi doanh nghiệp/tổ chức kinh tế tăng 294.324 tỷ đồng, tương ứng 32,36%. Tốc độ tăng của tiền gửi doanh nghiệp/tổ chức kinh tế cao gần 2,8 lần tiền gửi cá nhân.

Khác biệt này đến từ cách vận động của dòng tiền doanh nghiệp. Tài khoản ngân hàng là nơi doanh nghiệp thực hiện thanh toán nhà cung cấp, trả lương, nộp thuế, nhập hàng, xuất khẩu, giao dịch ngoại tệ và quản trị vốn lưu động. Khi hoạt động kinh doanh mở rộng, nhu cầu duy trì số dư trên tài khoản giao dịch cũng tăng theo.

MBBank và VPBank là hai ngân hàng đóng góp lớn nhất vào phần tăng tiền gửi doanh nghiệp. MBBank có tiền gửi doanh nghiệp đạt 365.072 tỷ đồng, tăng thêm 98.845 tỷ đồng so với cùng kỳ. VPBank đạt 293.142 tỷ đồng, tăng thêm 86.500 tỷ đồng. Riêng hai ngân hàng này đóng góp hơn 185.345 tỷ đồng, tương đương khoảng 63% mức tăng tiền gửi doanh nghiệp của 12 ngân hàng.

Với VPBank, tiền gửi doanh nghiệp gắn với kế hoạch mở rộng quy mô nguồn vốn. Tại Đại hội đồng cổ đông thường niên, ngân hàng thông qua kế hoạch nâng vốn điều lệ lên hơn 106.200 tỷ đồng; quy mô tiền gửi khách hàng và giấy tờ có giá hợp nhất dự kiến vượt mốc 1 triệu tỷ đồng, tăng 40%. Kế hoạch này phản ánh nhu cầu chuẩn bị nguồn lực cho tệp khách hàng lớn hơn, các dự án lớn hơn và nhu cầu tài trợ dài hạn hơn.

VIB và MSB thể hiện hai hướng dịch chuyển khác của tiền gửi doanh nghiệp. Tại VIB, phần tăng trưởng mới gần như đến từ doanh nghiệp khi tiền gửi doanh nghiệp/tổ chức kinh tế tăng 33.025 tỷ đồng, trong khi tiền gửi cá nhân gần như đi ngang. Tỷ trọng tiền gửi doanh nghiệp tại VIB tăng 7,16 điểm %, lên 37,64%. Tại MSB, tiền gửi doanh nghiệp đã vượt tiền gửi cá nhân, chiếm 53,74% tổng tiền gửi khách hàng; đồng thời, tỷ trọng tiền gửi doanh nghiệp tăng 7,46 điểm %, mức cao nhất trong 12 ngân hàng.

Dù tăng nhanh theo năm, tiền gửi doanh nghiệp không ổn định theo quý như tiền gửi cá nhân. So với cuối quý IV năm trước, tiền gửi doanh nghiệp/tổ chức kinh tế của 12 ngân hàng giảm 40.717 tỷ đồng, tương ứng 3,27%. Cùng kỳ, tiền gửi cá nhân tăng 93.811 tỷ đồng, tương ứng 4,88%.

Diễn biến này phù hợp với đặc điểm dòng tiền doanh nghiệp, vốn chịu ảnh hưởng bởi thời điểm cuối kỳ, lịch nộp thuế, trả nợ, nhập hàng, thanh toán nhà cung cấp và điều chuyển tiền giữa các tài khoản.

Sự phân hóa mô hình nguồn vốn từ dòng tiền giao dịch

Cơ cấu tiền gửi cho thấy các ngân hàng không đi theo cùng một mô hình huy động. Một số ngân hàng duy trì nền vốn dựa nhiều vào khách hàng cá nhân. Một số ngân hàng khác ghi nhận tỷ trọng doanh nghiệp tăng lên cùng với quan hệ thanh toán, ngoại hối, tài trợ thương mại và quản trị tiền mặt.

MBBank là trường hợp cân bằng trong nhóm ngân hàng lớn. Với tổng tiền gửi khách hàng 905.918 tỷ đồng, tiền gửi cá nhân chiếm 59,7% và tiền gửi doanh nghiệp chiếm 40,3%. Cơ cấu này cho phép ngân hàng duy trì đồng thời nguồn vốn dân cư và dòng tiền từ khách hàng tổ chức.

VPBank, VIB và TPBank thể hiện sự dịch chuyển từ khu vực doanh nghiệp. Tại VPBank, tỷ trọng tiền gửi doanh nghiệp tăng lên 42,94%. Tại VIB, tỷ trọng này tăng lên 37,64%. TPBank cũng có tỷ trọng tiền gửi doanh nghiệp ở mức 45,51%, dù tốc độ tăng thấp hơn các ngân hàng dẫn đầu.

Ở chiều ngược lại, LPBank, KienlongBank, VietABank và BVBank dựa nhiều hơn vào tiền gửi cá nhân. Với nhóm này, khách hàng cá nhân là trục chính của bảng cân đối. KienlongBank cũng ghi nhận hơn 98% giao dịch khách hàng thực hiện qua kênh số, cho thấy vai trò của ngân hàng số trong việc duy trì quan hệ với khách hàng cá nhân.

Trong cơ cấu nguồn vốn, các ngân hàng thiên về bán lẻ tiếp tục dựa nhiều vào tiền gửi dân cư. Với các ngân hàng có thế mạnh doanh nghiệp, dòng tiền thanh toán, trả lương, ngoại hối, tài trợ thương mại và quản trị tiền mặt là một cấu phần quan trọng trong việc hình thành nguồn vốn trên bảng cân đối.