VPBank khép lại năm 2025 với kết quả kinh doanh tăng trưởng mạnh, ghi nhận lợi nhuận trước thuế cao nhất từ trước đến nay, đồng thời mở rộng rõ nét cả về quy mô và hiệu quả hoạt động.

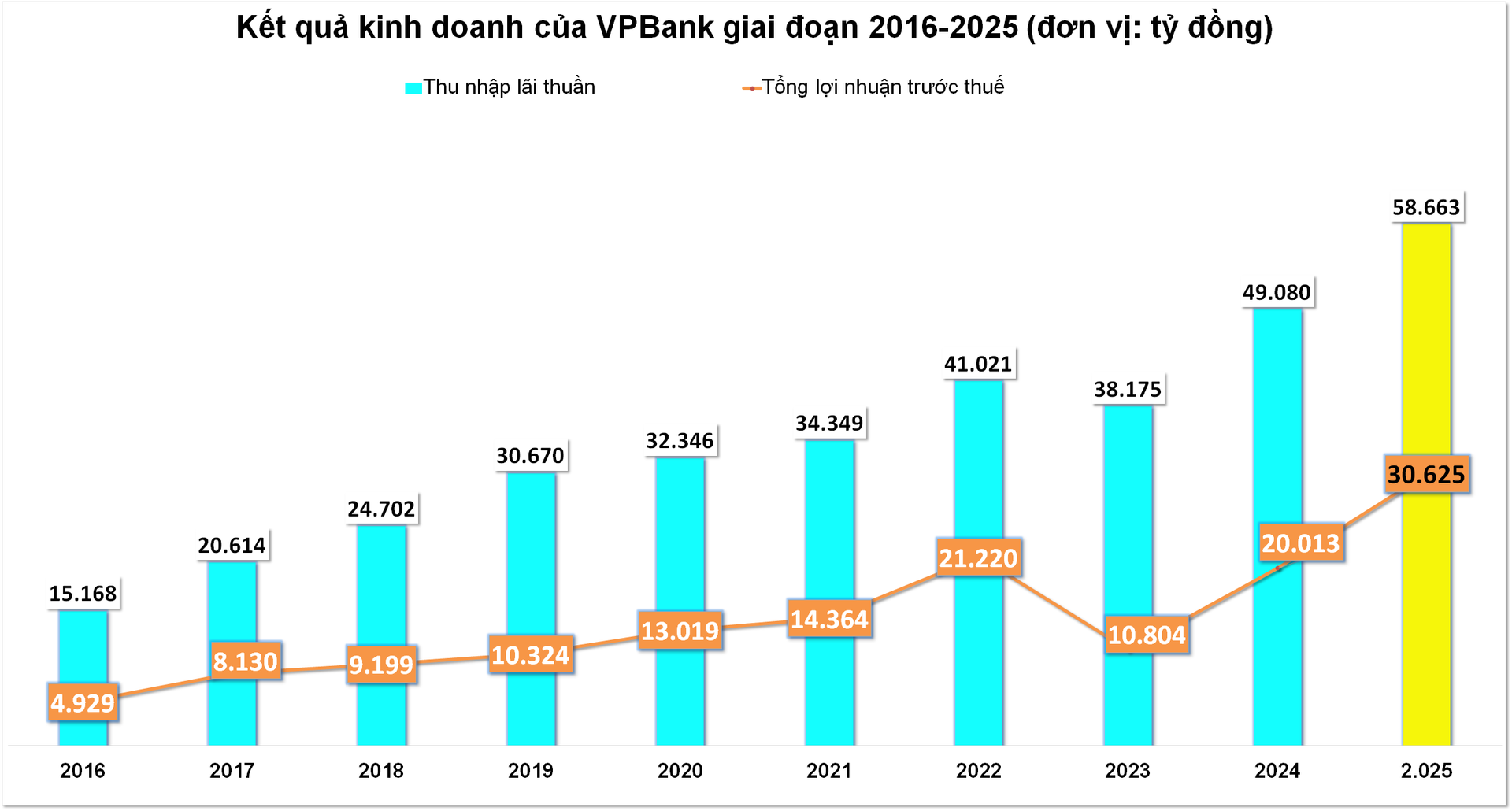

Theo báo cáo tài chính hợp nhất, lợi nhuận trước thuế năm 2025 của VPBank đạt 30.625 tỷ đồng, tăng 53,03% so với năm 2024 và hoàn thành 121% kế hoạch được Đại hội đồng cổ đông thông qua. Tổng thu nhập hoạt động đạt 74.654 tỷ đồng, tăng 19,92%, tiếp tục duy trì vị thế dẫn đầu trong nhóm ngân hàng tư nhân.

Động lực chính cho tăng trưởng lợi nhuận đến từ hoạt động cốt lõi. Thu nhập lãi và các khoản thu nhập tương tự đạt 101.259 tỷ đồng, tăng 24,96% so với năm trước. Trong bối cảnh chi phí lãi tăng 37,27%, lên 42.596 tỷ đồng, thu nhập lãi thuần vẫn đạt 58.663 tỷ đồng, tăng 17,32%. Hoạt động dịch vụ tiếp tục là điểm sáng khi đem về 7.382 tỷ đồng tiền lãi, tăng 41,84%, cho thấy xu hướng cải thiện chất lượng nguồn thu ngoài lãi.

Ở các mảng hoạt động khác, kết quả kinh doanh ghi nhận sự phân hóa rõ nét. Lãi thuần từ kinh doanh ngoại hối giảm 64,1%, còn 297 tỷ đồng. Ngược lại, mảng mua bán chứng khoán kinh doanh cải thiện mạnh đạt 1.567 tỷ đồng, gấp 4,3 lần so với năm 2024. Lãi thuần từ mua bán chứng khoán đầu tư giảm mạnh, còn 4 tỷ đồng. Lãi thuần từ hoạt động khác đạt 6.706 tỷ đồng, tăng 24,7%, trong khi thu nhập từ góp vốn, mua cổ phần đạt 35 tỷ đồng, gấp 2,7 lần.

Kết quả kinh doanh quý IV/2025 đóng vai trò bệ phóng cho cả năm. Trong quý cuối năm, VPBank ghi nhận lợi nhuận trước thuế 10.229 tỷ đồng, tăng 66,29% so với cùng kỳ và là mức cao nhất trong bốn năm gần đây. Thu nhập lãi thuần quý IV đạt 16.767 tỷ đồng, tăng 26,68%, trong khi lãi thuần từ hoạt động dịch vụ đạt 2.478 tỷ đồng, tăng 65,31%. Chi phí dự phòng rủi ro tín dụng trong quý giảm 18,69%, còn 6.262 tỷ đồng, góp phần cải thiện lợi nhuận.

Đến cuối năm 2025, tổng tài sản hợp nhất đạt 1,26 triệu tỷ đồng, tăng 36,4% so với đầu năm và hoàn thành 111% kế hoạch. Dư nợ tín dụng hợp nhất vượt 961.000 tỷ đồng; riêng ngân hàng mẹ đạt 850.000 tỷ đồng, tăng 35%, mức cao nhất trong nhiều năm. Tăng trưởng tín dụng được dẫn dắt bởi phân khúc doanh nghiệp và SME, trong đó dư nợ SME tăng 38%. Phân khúc khách hàng cá nhân tăng gần 25%, với động lực từ cho vay thế chấp và sự phục hồi của tín dụng tiêu dùng.

Nguồn vốn huy động tiếp tục là bệ đỡ cho tăng trưởng tín dụng. Tiền gửi và giấy tờ có giá riêng lẻ tăng 35,6% trong năm 2025. Trên thị trường quốc tế, ngân hàng thu xếp thành công các khoản huy động dài hạn với tổng quy mô 2,36 tỷ USD. Các chỉ tiêu an toàn được duy trì trong giới hạn cho phép, với tỷ lệ cho vay trên tổng tiền gửi ở mức 81,7%, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn 27,5%, và hệ số an toàn vốn duy trì trên 14%.

Chất lượng tài sản cải thiện rõ nét trong năm qua. Tỷ lệ nợ xấu hợp nhất giảm xuống dưới 3%, trong khi nợ xấu riêng lẻ của ngân hàng mẹ khoảng 2%. Chi phí dự phòng rủi ro tín dụng cả năm giảm 8,97%, còn 25.399 tỷ đồng. Hoạt động thu hồi nợ đạt kết quả tích cực, với tổng thu từ nợ đã xử lý rủi ro hợp nhất đạt 5.713 tỷ đồng; riêng quý IV, ngân hàng mẹ thu 1.400 tỷ đồng, gấp đôi quý liền trước.

VPBank ghi nhận tổng tài sản hợp nhất 1,26 triệu tỷ đồng, tăng 36,4% so với đầu năm.

VPBank ghi nhận tổng tài sản hợp nhất 1,26 triệu tỷ đồng, tăng 36,4% so với đầu năm.Hệ sinh thái VPBank tiếp tục đóng góp quan trọng vào kết quả chung. Công ty chứng khoán VPBankS ghi nhận lợi nhuận trước thuế 4.476 tỷ đồng, gấp bốn lần năm trước; dư nợ cho vay ký quỹ đạt 34.000 tỷ đồng. Thương vụ IPO của VPBankS trong quý IV huy động 12.713 tỷ đồng và cổ phiếu chính thức niêm yết trên HoSE, tạo nền tảng vốn cho giai đoạn phát triển tiếp theo.

Trong mảng tài chính tiêu dùng, FE CREDIT ghi nhận năm thứ hai liên tiếp có lãi, đạt 600 tỷ đồng. Công ty bảo hiểm OPES báo lãi 638 tỷ đồng, vượt kế hoạch. Sau tái cơ cấu, GPBank ghi nhận lợi nhuận 500 tỷ đồng và được định hướng trở thành ngân hàng số phục vụ phân khúc SME.

Với kết quả đạt được trong năm 2025, VPBank bước sang giai đoạn phát triển mới với nền tảng tài chính được củng cố, chất lượng tài sản cải thiện và hệ sinh thái ngày càng hoàn thiện, tạo tiền đề cho các mục tiêu tăng trưởng trong giai đoạn tiếp theo.