Công ty Chứng khoán KB Việt Nam KBSV vừa công bố báo cáo cập nhật về Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, mã CK: VPB), trong đó dự báo tăng trưởng tín dụng năm 2026 đạt khoảng 30%. Mức này thấp hơn hạn mức 35% mà ngân hàng được cấp, song vẫn cao hơn đáng kể so với mặt bằng chung toàn ngành.

Theo KBSV, hạn mức 35% là lợi thế lớn trong bối cảnh nhiều ngân hàng chỉ được giao mức 12-15%. VPBank được hưởng cơ chế cao hơn nhờ tham gia tái cơ cấu tổ chức tín dụng yếu kém. Trong điều kiện mục tiêu tăng trưởng GDP duy trì ở mức cao và nhu cầu vốn của nền kinh tế tiếp tục mở rộng, dư địa tín dụng này giúp ngân hàng gia tăng thị phần.

Dù vậy, công ty chứng khoán lựa chọn kịch bản thận trọng hơn với mức tăng trưởng thực tế khoảng 30%. Nguyên nhân đến từ hai yếu tố chính.

Thứ nhất, định hướng kiểm soát tín dụng bất động sản khiến dư nợ lĩnh vực này khó tăng vượt tốc độ chung của ngân hàng. Trong khi đó, cho vay bất động sản, đặc biệt là vay mua nhà, từng là động lực quan trọng trong năm 2025.

Thứ hai, các chính sách thuế mới có thể tác động ngắn hạn đến nhóm hộ kinh doanh, vốn là phân khúc khách hàng cốt lõi của VPBank. Chi phí thuế tăng và thủ tục khai báo phức tạp hơn có thể ảnh hưởng đến dòng tiền và nhu cầu vay mới.

Ở chiều ngược lại, KBSV cho rằng động lực tăng trưởng sẽ đến từ mảng bán lẻ, tiêu dùng và khối doanh nghiệp tư nhân. Chỉ số PMI duy trì trên 50 điểm và chỉ số sản xuất công nghiệp IIP tăng trên 10% trong các tháng gần đây cho thấy hoạt động sản xuất cải thiện, qua đó hỗ trợ nhu cầu tín dụng.

Lợi nhuận dự kiến tăng hơn 30%

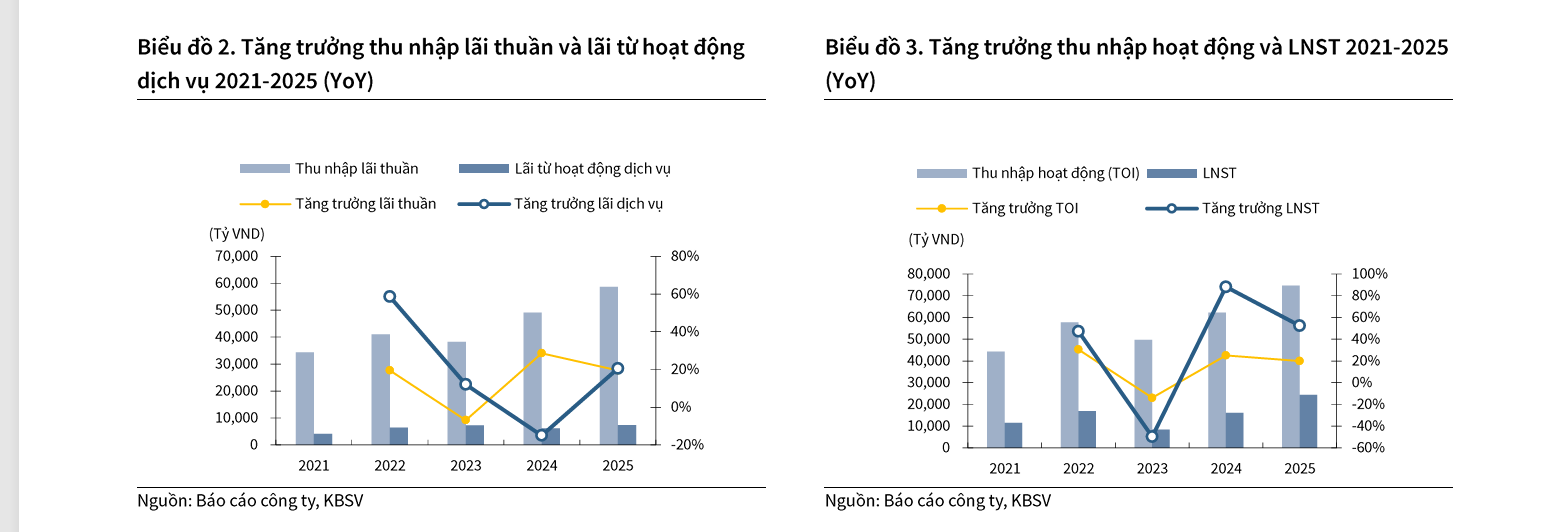

Bên cạnh triển vọng tín dụng, KBSV dự báo kết quả kinh doanh của VPBank tiếp tục tăng trưởng trong năm 2026. Lợi nhuận sau thuế hợp nhất dự kiến đạt 32.260 tỷ đồng, tăng 32,5% so với năm 2025. Lợi nhuận sau thuế ngân hàng mẹ ước đạt 31.198 tỷ đồng.

Thu nhập lãi thuần được dự phóng đạt 77.149 tỷ đồng, tăng 31,5%. Tổng thu nhập hoạt động ước đạt 94.025 tỷ đồng, tăng gần 26%. Động lực chính đến từ tăng trưởng tín dụng cao và NIM cải thiện nhẹ.

EPS năm 2026 dự kiến đạt 3.932 đồng, tăng 30%. ROE duy trì ở mức 16,5%, cao hơn mức 14,9% của năm 2025.

Năm 2025, VPBank ghi nhận lợi nhuận trước thuế 30.625 tỷ đồng, tăng 53% so với năm trước. Riêng quý IV/2025, lợi nhuận trước thuế đạt 10.229 tỷ đồng, tăng 66,3% so với cùng kỳ. Tăng trưởng tín dụng cả năm đạt 35,1%, trong đó dư nợ ngân hàng mẹ tăng 36,1%.

Nguồn: KBSV

Nguồn: KBSVNIM được kỳ vọng phục hồi

KBSV điều chỉnh dự phóng NIM năm 2026 lên 5,60%, tăng 12 điểm cơ bản so với năm 2025. Mức cải thiện này đến từ hai yếu tố.

Một là lợi suất tài sản sinh lãi bình quân tăng nhờ tỷ trọng cho vay bán lẻ cao hơn. Đây là mảng có biên lợi nhuận tốt và được kỳ vọng phục hồi cùng chất lượng tài sản.

Hai là mặt bằng lãi suất tăng có thể phản ánh nhanh hơn vào các khoản vay lãi suất thả nổi, trong khi chi phí huy động cần thời gian điều chỉnh khi tiền gửi đáo hạn.

KBSV dự báo lãi suất đầu ra bình quân năm 2026 đạt 10,21%, tăng 75 điểm cơ bản. Lãi suất đầu vào bình quân ở mức 5,49%, tăng 72 điểm cơ bản. Dù chi phí vốn tăng, chênh lệch lãi suất vẫn được duy trì nhờ cấu trúc danh mục cho vay.

Chất lượng tài sản tiếp tục cải thiện

Sau giai đoạn trích lập mạnh, chất lượng tài sản của VPBank đã cải thiện rõ trong năm 2025. Tỷ lệ nợ xấu NPL giảm từ 4,20% xuống 3,33%, tương đương giảm 86 điểm cơ bản so với năm trước. Nợ nhóm 2 giảm 298 điểm cơ bản.

Chi phí tín dụng năm 2025 ở mức 3,1%, giảm 133 điểm cơ bản. KBSV kỳ vọng ngân hàng tiếp tục duy trì chất lượng tài sản ổn định trong năm 2026 nhờ nền kinh tế tăng trưởng tốt và mặt bằng lãi suất ở mức hợp lý.

Theo dự báo, NPL năm 2026 ở mức 3,40%. Tỷ lệ bao phủ nợ xấu dự kiến tăng lên 61,1% trong năm 2026 và 63,9% vào năm 2027.

KBSV ước tính tổng tài sản của VPBank có thể đạt 1.554.309 tỷ đồng vào cuối năm 2026, tăng 23,3%. Vốn chủ sở hữu dự kiến đạt 211.474 tỷ đồng, tăng 17,3%.

Trong năm 2025, tổng tài sản đã tăng mạnh lên 1.260.150 tỷ đồng. Huy động vốn tăng 36,7%, thuộc nhóm cao nhất hệ thống. Tiền gửi không kỳ hạn CASA tăng 32%.

Với tăng trưởng tín dụng 30% và lợi nhuận tiếp tục cải thiện, VPBank được đánh giá có nền tảng để duy trì ROE quanh 16-17% trong hai năm tới.

KBSV hiện khuyến nghị mua cổ phiếu VPB với giá mục tiêu 38.000 đồng, cao hơn 31,1% so với mức 29.000 đồng ngày 24/02/2026. Định giá được xây dựng trên cơ sở kết hợp phương pháp P/B và chiết khấu lợi nhuận thặng dư.

Theo đó, triển vọng tăng trưởng tín dụng cao, NIM phục hồi và chất lượng tài sản cải thiện là ba yếu tố chính hỗ trợ định giá trong năm 2026.