Ngân hàng TMCP Quốc tế Việt Nam (VIB - Mã: VIB) vừa công bố tài liệu họp Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026, dự kiến tổ chức ngày 8/4 tại TP. HCM.

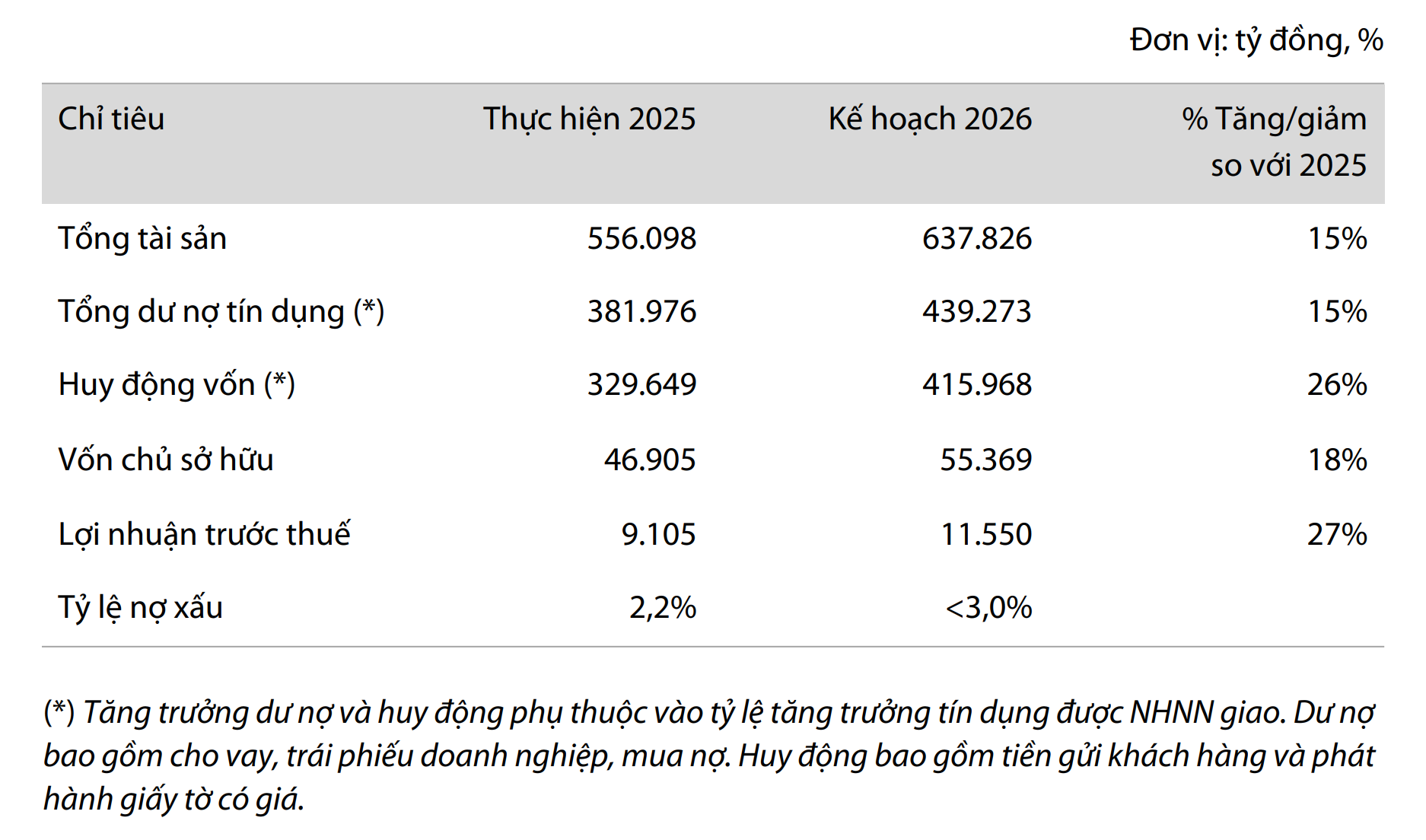

Theo đó, VIB đặt mục tiêu lợi nhuận trước thuế năm 2026 đạt 11.550 tỷ đồng, tăng 27% so với năm 2025. Động lực tăng trưởng đến từ việc tối ưu danh mục tài sản, cải thiện biên lợi nhuận và kiểm soát chi phí.

Ngoài ra, VIB lên kế hoạch dư nợ tín dụng năm 2026 đạt 439.273 tỷ đồng, tăng 15%. Mức tăng trưởng tín dụng này bám sát định hướng điều hành của Ngân hàng Nhà nước, trong bối cảnh áp lực lạm phát, biến động lãi suất và rủi ro địa chính trị vẫn hiện hữu. Ngân hàng cho biết sẽ ưu tiên kiểm soát chất lượng tín dụng và đảm bảo an toàn hệ thống.

Kế hoạch năm 2026 của VIB (Nguồn: VIB)

Kế hoạch năm 2026 của VIB (Nguồn: VIB)Một nội dung đáng chú ý là kế hoạch cổ tức với tổng tỷ lệ gần 19%. Cụ thể, ngân hàng dự kiến chi trả 9% bằng tiền mặt, phát hành cổ phiếu thưởng tỷ lệ 9,5% cho cổ đông hiện hữu và 0,24% cổ phiếu theo chương trình ESOP. Phương án này được thiết kế theo hướng cân bằng giữa lợi ích cổ đông ngắn hạn và nhu cầu tăng vốn cho tăng trưởng dài hạn.

Về tăng vốn điều lệ, VIB dự kiến phát hành hơn 323 triệu cổ phiếu cho cổ đông hiện hữu (tương ứng tỷ lệ 9,5%) và 8 triệu cổ phiếu ESOP (tương đương 0,24%). Nguồn vốn đến từ lợi nhuận sau thuế chưa phân phối và quỹ dự trữ bổ sung vốn điều lệ theo báo cáo tài chính kiểm toán năm 2025.

Nếu hoàn tất, vốn điều lệ của ngân hàng sẽ tăng từ 34.040 tỷ đồng lên gần 37.354 tỷ đồng.

Đáng chú ý, VIB đã hoàn tất triển khai Basel III theo phương pháp tiêu chuẩn từ tháng 12/2025, sớm hơn 5 năm so với lộ trình quy định tại Thông tư 14/2025/TT-NHNN. Việc áp dụng Basel III giúp ngân hàng nâng cao năng lực quản trị rủi ro, tối ưu phân bổ vốn và tăng tính minh bạch, qua đó tiệm cận chuẩn mực quốc tế.

Theo công bố, hệ số an toàn vốn (CAR) của VIB theo chuẩn Basel III đạt trên 12,4%, cao hơn đáng kể so với mức tối thiểu 8% theo quy định của Thông tư 14 và cải thiện gần 1% so với cách tính theo Thông tư 41/2016/TT-NHNN.