Công ty Chứng khoán Sài Gòn-Hà Nội (SHS) vừa công bố báo cáo lần đầu về F88, đưa ra mức giá mục tiêu 158.000 đồng/cổ phiếu, cao hơn 13,6% so với thị giá hiện tại. SHS đánh giá F88 đang bước vào giai đoạn tăng trưởng mới, với nền tảng kinh doanh ổn định và dư địa mở rộng lớn trước kế hoạch IPO.

Kế hoạch 2026 và động lực tăng trưởng

Theo tài liệu ĐHĐCĐ 2026, F88 đặt kế hoạch kinh doanh với tốc độ tăng trưởng thấp hơn năm trước nhưng vẫn ở mức cao. Doanh nghiệp dự kiến nâng số lượng cửa hàng lên khoảng 1.000, tăng 5% so với năm 2025.

Dư nợ ròng dự kiến tăng 33%, trong khi doanh thu tăng 42%, đạt khoảng 5.462 tỷ đồng. Lợi nhuận trước thuế đặt mục tiêu 1.134 tỷ đồng, tăng 25%.

SHS cho rằng kế hoạch này mang tính thận trọng trong bối cảnh kinh tế toàn cầu tiềm ẩn nhiều rủi ro. Tuy nhiên, với kết quả vượt kế hoạch trong năm 2025, F88 có khả năng tiếp tục tăng trưởng vượt mục tiêu.

Trên cơ sở đó, SHS dự báo lợi nhuận trước thuế năm 2026 của F88 có thể đạt 1.245 tỷ đồng, cao hơn khoảng 10% so với kế hoạch doanh nghiệp đề ra.

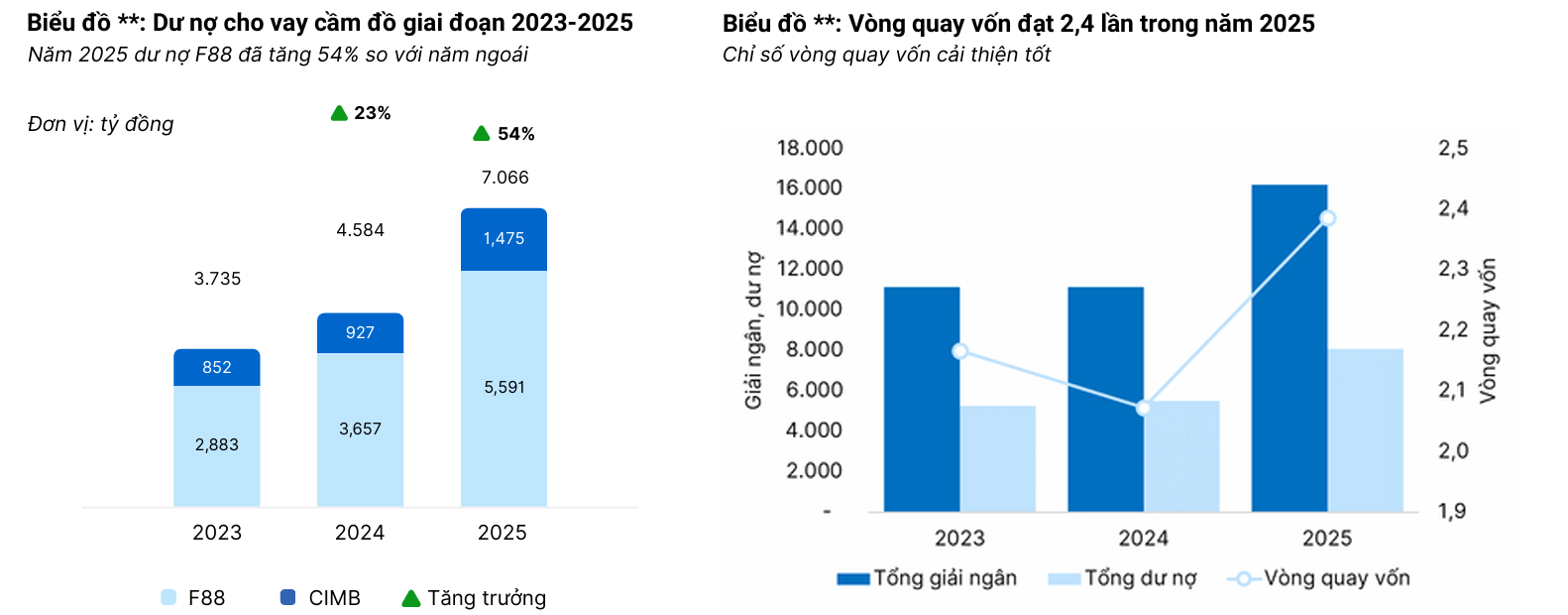

Động lực tăng trưởng chính đến từ việc mở rộng chuỗi cửa hàng và tăng cường hợp tác tín dụng với các tổ chức tài chính. F88 hiện hợp tác với CIMB và MB, trong đó hạn mức với CIMB đạt khoảng 2.500 tỷ đồng và có thể tiếp tục mở rộng.

Song song, doanh nghiệp đẩy mạnh mảng bảo hiểm và dịch vụ tài chính. SHS kỳ vọng tỷ trọng doanh thu từ các mảng này có thể đạt khoảng 30% trong những năm tới, giúp đa dạng nguồn thu và giảm phụ thuộc vào hoạt động cho vay cầm cố.

Một điểm đáng chú ý là kế hoạch tăng vốn và niêm yết. F88 dự kiến tăng vốn điều lệ gấp 2,24 lần lên 2.466,82 tỷ đồng thông qua phát hành cho cổ đông hiện hữu, IPO và ESOP, đồng thời chuyển niêm yết sang HOSE trong năm 2026.

Nguồn: SHS

Nguồn: SHSTriển vọng và định giá cổ phiếu

SHS đánh giá F88 đang ở giai đoạn tăng trưởng mạnh sau thời gian xây nền. Trong giai đoạn 2025-2027, doanh nghiệp kỳ vọng duy trì tăng trưởng kép khoảng 30% về doanh thu và lợi nhuận.

Số lượng cửa hàng dự kiến đạt 1.500 vào năm 2027, trong khi dư nợ cho vay tiếp tục mở rộng với tốc độ khoảng 30% mỗi năm. Dư nợ hợp tác với các đối tác tài chính tăng nhanh hơn, khoảng 33%, giúp mở rộng quy mô mà không phụ thuộc hoàn toàn vào vốn tự có.

F88 cũng đặt mục tiêu đẩy mạnh tự động hóa vận hành lên khoảng 70% và tăng tỷ trọng doanh thu từ bảo hiểm, dịch vụ tài chính, qua đó cải thiện hiệu quả hoạt động.

Về hiệu quả, doanh nghiệp duy trì mức sinh lời cao với ROE đạt 34,4%, vượt nhiều công ty cùng phân khúc trong khu vực. Chính sách quản trị rủi ro chặt chẽ giúp kiểm soát chất lượng tín dụng, dù chi phí dự phòng cao hơn trong ngắn hạn.

Tuy nhiên, SHS cũng lưu ý một số rủi ro như khung pháp lý chưa hoàn thiện, định kiến xã hội với ngành cầm đồ và rủi ro tín dụng từ nhóm khách hàng thu nhập thấp.

Trên cơ sở các yếu tố tăng trưởng và rủi ro, SHS đưa ra mức định giá hợp lý 158.000 đồng/cổ phiếu, tương ứng P/E dự phóng năm 2026 khoảng 15 lần. Mức định giá này cao hơn 13,6% so với thị giá hiện tại, phản ánh kỳ vọng vào triển vọng tăng trưởng và kế hoạch mở rộng của doanh nghiệp.