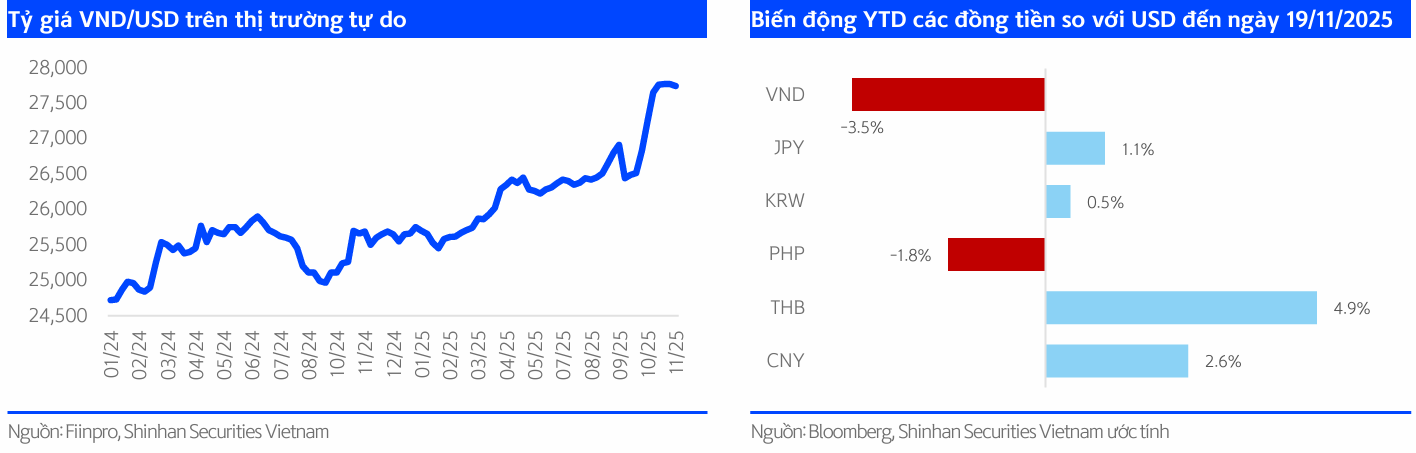

Tỷ giá USD/VND trên thị trường tự do tiếp tục chịu áp lực trong tháng 10 và 11. Theo báo cáo cập nhật kinh tế của Shinhan Securities, tỷ giá tăng 7,7% từ đầu năm đến ngày 19/11/2025, mức cao nhất trong nhiều năm gần đây.

Áp lực lên tỷ giá chủ yếu đến từ nhu cầu USD trong nước tăng mạnh phục vụ nhập khẩu, trong khi dòng vốn ngoại tiếp tục rút ròng. Chênh lệch lãi suất giữa Việt Nam và Hoa Kỳ vẫn bất lợi, khiến VND mất giá rõ rệt trong các tháng gần đây.

Kim ngạch xuất khẩu tháng 10 đạt 42,05 tỷ USD, giảm 1,5% so với tháng trước. Nhập khẩu đạt 39,45 tỷ USD, giảm 1%. Mặc dù giảm nhẹ theo tháng, hoạt động sản xuất trong nước đang phục hồi, doanh nghiệp đẩy mạnh nhập nguyên liệu để chuẩn bị cho các đơn hàng mới.

Tỷ giá trên thị trường tự do cũng cho thấy xu hướng đi lên rõ ràng từ tháng 7 và tăng tốc mạnh trong tháng 10 và tháng 11. Tỷ giá vượt mốc 27.700 đồng/USD vào giữa tháng 11.

Đồng VND nằm trong nhóm yếu nhất khu vực so với USD. Tính đến ngày 19/11/2025, đồng VND giảm 3,5% so với USD. Trong khi đó, nhiều đồng tiền châu Á khác phục hồi tốt hơn như THB tăng 4,9%, CNY tăng 2,6% và JPY tăng 1,1%. Chỉ có PHP giảm 1,8% và KRW tăng nhẹ 0,5%. Báo cáo cho thấy VND là một trong những đồng tiền kém tích cực nhất so với USD trong năm 2025.

Nguồn: Shinhan Securities

Nguồn: Shinhan SecuritiesTrong tháng 10, Ngân hàng Nhà nước bơm 39.300 tỷ đồng thông qua kênh thị trường mở. Hoạt động reverse repo tăng mạnh, giúp bổ sung một lượng lớn VND vào hệ thống nhằm ổn định thanh khoản khi nhu cầu vốn tăng cao vào cuối năm. Đây là mức bơm ròng đáng chú ý so với các tháng trước đó.

Lãi suất liên ngân hàng cũng tăng trở lại trong tháng 10. Lãi suất qua đêm, 1 tuần và 3 tháng lần lượt đạt 4,94%, 5,15% và 5,58%. Các mức này đều cao hơn tháng 9. Diễn biến này phản ánh nhu cầu vốn của hệ thống tăng lên, nhất là trong bối cảnh các ngân hàng tư nhân đồng loạt nâng lãi suất huy động ở kỳ hạn ngắn để đáp ứng nhu cầu cho vay cuối năm.

Tín dụng toàn hệ thống tăng 14,77% vào cuối tháng 10, mức cao nhất trong cùng kỳ 5 năm. Với tốc độ hiện tại, báo cáo đánh giá khả năng đạt mục tiêu tăng trưởng tín dụng 16% cho cả năm 2025 là hoàn toàn khả thi.

Báo cáo của Shinhan cũng nhấn mạnh tác động của môi trường quốc tế tới áp lực tỷ giá tại Việt Nam. Việc dòng vốn ngoại suy yếu, nhu cầu nhập khẩu tăng trở lại theo đà phục hồi sản xuất và chênh lệch lãi suất với Hoa Kỳ vẫn duy trì là những yếu tố gây sức ép lên VND. Đồng thời, việc Ngân hàng Nhà nước bơm mạnh thanh khoản cho hệ thống cho thấy cơ quan điều hành đang ưu tiên ổn định thị trường tiền tệ trong bối cảnh cuối năm.

Theo Shinhan Securities, diễn biến tỷ giá và lãi suất trong thời gian tới sẽ phụ thuộc lớn vào dòng vốn FDI, xu hướng nhập khẩu và chính sách lãi suất của Cục Dự trữ Liên bang Mỹ.