Bên cạnh nguồn thu cốt lõi từ tín dụng, thu nhập ngoài lãi của nhiều ngân hàng cũng ghi nhận mức tăng mạnh trong năm 2025, chủ yếu đến từ hoạt động kinh doanh ngoại hối, chứng khoán và dịch vụ, qua đó góp phần củng cố mặt bằng lợi nhuận toàn ngành.

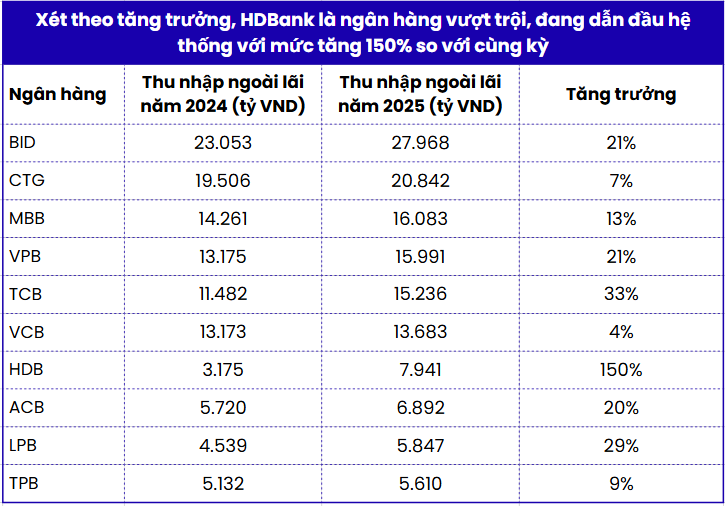

Theo thống kê từ báo cáo tài chính năm 2025, 25/27 ngân hàng đều ghi nhận đẩy mạnh nguồn thu ngoài lãi nhằm đa dạng hóa doanh thu và duy trì lợi nhuận, giảm phụ thuộc vào mảng cho vay truyền thống. Trong đó, Top 10 ngân hàng dẫn đầu về quy mô bao gồm: BIDV, VietinBank, MB, VPBank, Techcombank, Vietcombank, HDBank, ACB, LPBank và TPBank.

HDBank tăng trưởng gấp 2,5 lần, dẫn đầu trong Top 10

Xét về quy mô, 2 ngân hàng quốc doanh là BIDV và VietinBank đang giữ vị trí đầu bảng với 27.968 tỷ đồng và 20.842 tỷ đồng. Cả 2 ngân hàng có cơ cấu thu nhập ngoài lãi từ: Dòng phí từ thanh toán, thẻ và ngân quỹ tăng đều trên nền khách hàng lớn, trong khi bancassurance, dịch vụ đầu tư và thu hồi nợ đã xử lý rủi ro trở thành các trụ cột bổ sung. Bên cạnh đó, bảng xếp hạng còn ghi nhận MB, VPBank… tăng trưởng thu nhập ngoài lãi nhờ chủ yếu đến từ quá trình tái cấu trúc nguồn thu dịch vụ và khai thác sâu hệ sinh thái khách hàng.

Đáng chú ý, HDBank là ngân hàng ghi nhận mức tăng trưởng thu nhập ngoài lãi mạnh nhất Top 10, gấp 2,5 lần so với năm trước, qua đó tăng 5 bậc, từ vị trí 13 lên 7 toàn ngành với quy mô 7.941 tỷ đồng, tương đương 18,6% tổng thu nhập hoạt động. Kết quả này phản ánh hiệu quả rõ nét của chiến lược đa dạng hóa nguồn thu, trong đó các mảng dịch vụ, kinh doanh chứng khoán, ngoại hối và thu hồi nợ đã xử lý đang dần trở thành các trụ cột bổ trợ cho tăng trưởng lợi nhuận.

Bên cạnh HDBank, nhóm ngân hàng còn lại trong Top 10 cũng ghi nhận quy mô thu nhập ngoài lãi ở mức đáng kể, gồm Vietcombank 13.683 tỷ đồng, ACB 6.892 tỷ đồng, LPBank 5.847 tỷ đồng và TPBank 5.610 tỷ đồng, cho thấy thu nhập ngoài lãi đang dần trở thành trụ cột đóng góp quan trọng trong cơ cấu tổng thu nhập của nhiều ngân hàng.

Thu nhập ngoài lãi: Động lực nghìn tỷ mới của các ngân hàng

Hiện thu nhập từ lãi vẫn chiếm phần lớn trong tổng thu nhập hoạt động của nhiều nhà băng. Nhưng mức thu nhập ngoài lãi ngày càng tăng cho thấy các ngân hàng đã tập trung phát triển hệ sinh thái của mình.

Lấy ví dụ như HDBank - ngân hàng lấy động lực tăng trưởng trung tâm hệ sinh thái Tập đoàn Tài chính HD song song với phát huy lợi thế là thành viên trong Tập đoàn Sovico. Về quy mô khách hàng, hệ sinh thái cốt lõi của HDBank hiện phục vụ hơn 30 triệu khách hàng, đồng thời tiếp cận thêm khoảng 20 triệu khách hàng từ hệ sinh thái mở rộng, bao gồm các đối tác doanh nghiệp lớn.

Về triển vọng trung-dài hạn, theo VDSC, việc đáp ứng yêu cầu vốn điều lệ tối thiểu 50.000 tỷ đồng mở ra dư địa tham gia kinh doanh vàng cho HDBank. Ngoài ra, ngân hàng được kỳ vọng nâng tỷ lệ sở hữu tại HD Securities lên mức chi phối, đồng thời tận dụng kế hoạch phát triển sàn giao dịch tài sản mã hóa, IPO công ty tài chính là HD SAISON, qua đó mở rộng không gian tăng trưởng và giá trị hệ sinh thái.

Thực tế từ HDBank cho thấy, những ngân hàng ghi nhận tăng trưởng thu nhập ngoài lãi mạnh trong giai đoạn 2024–2025 đều sở hữu hệ sinh thái số đa tầng như: Techcombank hay VPBank.

Không chỉ đầu tư công nghệ và phát triển sản phẩm nội tại, các ngân hàng còn đẩy mạnh M&A trong lĩnh vực chứng khoán và bảo hiểm nhằm gia tăng thu nhập từ phí dịch vụ, đồng thời tận dụng tập khách hàng sẵn có để hoàn thiện hệ sinh thái tài chính khép kín.

Ở góc độ dài hạn, quản lý tài sản được đánh giá là dư địa tăng trưởng mới khi khung pháp lý cho sàn giao dịch vàng và tài sản số dần được hoàn thiện. Về chính sách, Nghị quyết 05 về thí điểm thị trường tài sản số và Luật Công nghiệp số đã bước đầu thiết lập hành lang pháp lý cho tài sản số, trong khi Nghị định 232 xóa bỏ cơ chế độc quyền sản xuất vàng miếng SJC, mở ra cơ hội tham gia thị trường vàng cho các ngân hàng thương mại có vốn điều lệ từ 50.000 tỷ đồng trở lên.

Đáng chú ý, quy định giao dịch mua bán vàng từ 20 triệu đồng trở lên phải thực hiện qua ngân hàng được kỳ vọng sẽ thúc đẩy dòng tiền thanh toán, hỗ trợ CASA và nguồn thu phí dịch vụ. Trong bối cảnh lãi suất cho vay duy trì ở mức thấp và NIM chịu áp lực thu hẹp, việc đẩy mạnh thu nhập ngoài lãi, giảm phụ thuộc vào tín dụng đang trở thành xu hướng mang tính cấu trúc, đóng vai trò ngày càng quan trọng trong việc duy trì tăng trưởng lợi nhuận của các ngân hàng.