Bứt tốc tín dụng – Sức nóng lan sang bất động sản và chứng khoán

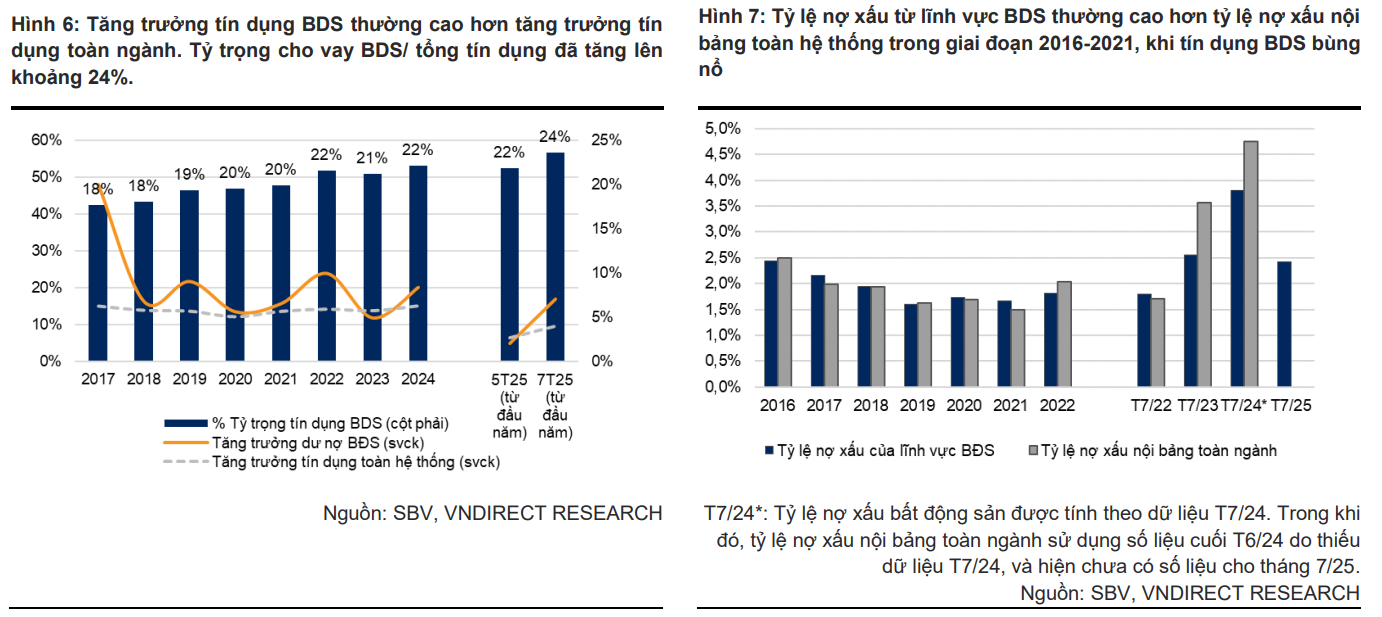

Theo báo cáo của Tín dụng toàn hệ thống tăng mạnh, bất động sản chiếm tỷ trọng ngày càng lớn trong dư nợ. Nguồn: SBV, VNDirect Research (tính đến tháng 10/2025).

Không chỉ bất động sản, dòng vốn tín dụng còn lan sang thị trường chứng khoán, song hành cùng đà tăng 34% của VN-Index so với cuối năm 2024. Dư nợ cho vay đầu tư chứng khoán chỉ chiếm khoảng 1,5% tổng dư nợ, song lại là khu vực nhạy cảm nhất với biến động thị trường.

Cùng lúc, tỷ lệ cho vay trên huy động (LDR) tăng nhanh, trong khi các khoản phải thu lãi và phí lũy kế quý III/2025 tăng thêm 13% so với cùng kỳ. Điều này cho thấy dòng tiền ngắn hạn đang yếu đi, và áp lực thanh khoản đang trở lại.

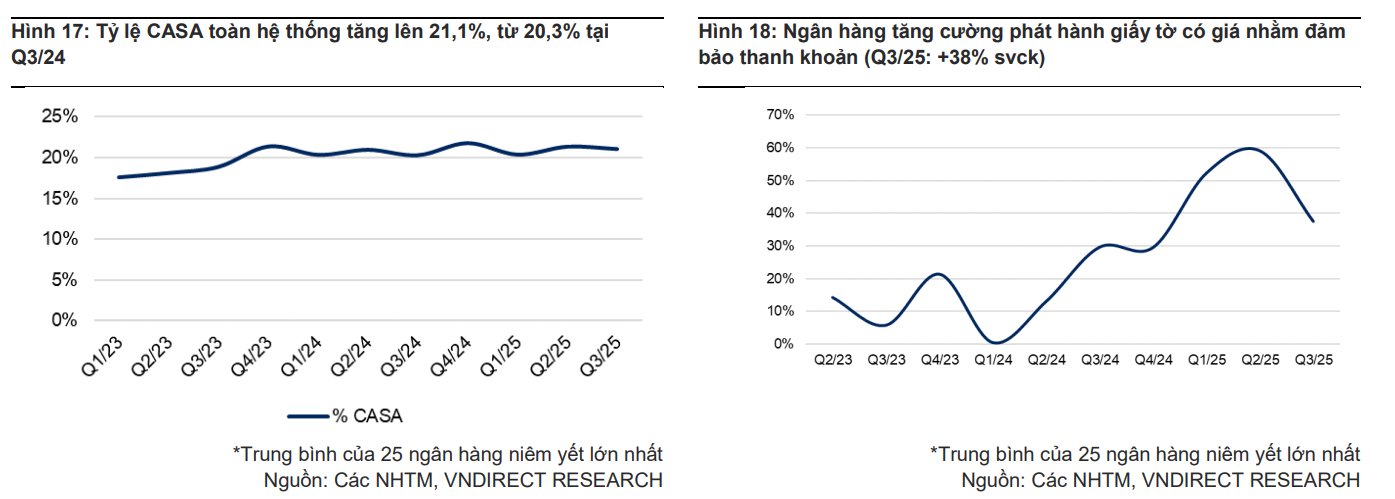

Để bù đắp, các ngân hàng tăng tốc phát hành giấy tờ có giá, ghi nhận mức tăng 38% so với cùng kỳ. Tuy nhiên, việc huy động vốn trung – dài hạn với lãi suất cao hơn cũng khiến chi phí vốn đội lên, làm biên lãi ròng (NIM) bị thu hẹp.

CASA cải thiện nhẹ, ngân hàng đẩy mạnh phát hành giấy tờ có giá để củng cố thanh khoản. Nguồn: VNDirect Research, tổng hợp từ báo cáo 25 ngân hàng niêm yết lớn nhất

CASA cải thiện nhẹ, ngân hàng đẩy mạnh phát hành giấy tờ có giá để củng cố thanh khoản. Nguồn: VNDirect Research, tổng hợp từ báo cáo 25 ngân hàng niêm yết lớn nhấtTrong bối cảnh tín dụng tăng nhanh hơn huy động, Ngân hàng Nhà nước đã chủ động hướng tín dụng vào các lĩnh vực có rủi ro thấp hơn như nông nghiệp, hạ tầng, công nghệ, nhằm đảm bảo cấu trúc tín dụng cân bằng.

Việc ban hành Thông tư 14/2025/TT-NHNN trong thời điểm này vì vậy được coi là bước đi chiến lược để điều tiết lại dòng vốn và củng cố an toàn hệ thống.

Thông tư 14 – Cú 'chuyển số' cho ngân hàng trong thời kỳ Basel III

VNDirect đánh giá Thông tư 14/2025/TT-NHNN là một trong những văn bản quan trọng nhất của ngành ngân hàng trong nhiều năm qua.

Thông tư có hiệu lực từ ngày 15/9/2025, thay thế Thông tư 41/2016, mở ra giai đoạn chuyển tiếp đến hết năm 2029 trước khi trở thành bắt buộc từ 1/1/2030 (ngoại trừ phương pháp xếp hạng nội bộ IRB). Giai đoạn 5 năm này cho phép các ngân hàng rà soát danh mục tín dụng, phân loại lại mục đích vay và đầu tư mạnh vào hạ tầng dữ liệu – nền tảng quan trọng để tính toán rủi ro tài sản (RWA) chính xác hơn.

Khác với các quy định trước đây, Thông tư 14 không điều tiết bằng hạn mức tín dụng, mà bằng chi phí vốn và yêu cầu vốn tối thiểu cho từng loại rủi ro. Đây là bước chuyển từ “quản lý hành chính” sang “quản trị theo rủi ro” – một triết lý trung tâm trong Basel III. Ở cấp độ vi mô, Thông tư áp dụng hệ số rủi ro cao hơn với các khoản vay bất động sản đầu cơ hoặc thiếu minh bạch. Ở cấp độ vĩ mô, bộ đệm phản chu kỳ (CCyB) cho phép Ngân hàng Nhà nước tăng yêu cầu vốn khi tín dụng tăng nóng, nhằm hạ nhiệt thị trường và bảo vệ an toàn hệ thống.

Thông tư quy định tỷ lệ an toàn vốn (CAR) tối thiểu 8%, trong đó vốn lõi cấp 1 (CET1) ít nhất 4,5% và vốn cấp 1 (Tier 1) tối thiểu 6%. Đồng thời, lần đầu tiên, hai bộ đệm vốn – bảo toàn vốn (CCB) và phản chu kỳ (CCyB) – được đưa vào hệ thống. Cơ chế này buộc ngân hàng phải duy trì vốn dự phòng trong thời kỳ thuận lợi để có thể chống đỡ khi kinh tế biến động. Đặc biệt, chỉ những ngân hàng vượt các ngưỡng vốn tối thiểu mới được phép chia cổ tức bằng tiền mặt – một chính sách vừa khuyến khích giữ lại lợi nhuận, vừa củng cố nền tảng tài chính bền vững.

VNDirect dự báo Thông tư 14 sẽ kích hoạt một “cuộc đua vốn” mới trong hệ thống. Những ngân hàng có CAR thấp phải hạn chế chia cổ tức, tăng vốn điều lệ hoặc giảm tốc tín dụng để đáp ứng chuẩn mới.

Nhóm ngân hàng quốc doanh, với CAR trung bình chỉ 9–10%, chịu sức ép lớn hơn so với khối tư nhân, trong khi mức trung bình của khu vực ASEAN đạt tới 20,5%. Ngược lại, các ngân hàng tư nhân như Techcombank, HDBank hay TPBank đang có lợi thế nhờ sớm triển khai Basel III và IFRS 9, giúp bộ đệm vốn mạnh hơn.

Với lĩnh vực bất động sản – nơi rủi ro tập trung cao nhất – Thông tư 14 yêu cầu hệ số rủi ro từ 100–250% đối với các khoản vay thương mại, đầu cơ, và ưu tiên mức thấp hơn (20–50%) cho nhà ở xã hội hoặc dự án có pháp lý rõ ràng. Việc đánh giá rủi ro dựa trên dòng tiền trả nợ thay vì giá trị tài sản thế chấp được xem là thay đổi căn bản, giúp hướng tín dụng vào nhu cầu thực, giảm đầu cơ và tạo nền tảng ổn định cho thị trường.

Dư nợ bất động sản tăng mạnh, nợ xấu lĩnh vực này vẫn ở mức cao. Nguồn: SBV, VNDirect Research.

Dư nợ bất động sản tăng mạnh, nợ xấu lĩnh vực này vẫn ở mức cao. Nguồn: SBV, VNDirect Research.VNDirect nhận định, Thông tư 14 không chỉ là công cụ kỹ thuật trong quản trị rủi ro, mà còn là “kim chỉ nam” định hình lại hướng đi của hệ thống ngân hàng Việt Nam trong giai đoạn mới. Khi dòng vốn được điều tiết dựa trên chi phí và mức độ rủi ro, thay vì mệnh lệnh hành chính, tín dụng sẽ chảy mạnh hơn vào khu vực sản xuất – tiêu dùng, góp phần duy trì tăng trưởng ổn định và giảm thiểu rủi ro bong bóng tài sản. Đây được xem là cú “chuyển số” mang tính cấu trúc, đưa ngành ngân hàng Việt Nam tiệm cận chuẩn mực quốc tế cả về vốn, rủi ro và quản trị.