Theo Tech in Asia, tập đoàn fintech Kredivo của Indonesia có thể đã tham gia sâu hơn vào Timo, thậm chí gắn với khả năng thay đổi quyền kiểm soát nền tảng này. Dù giao dịch chưa được công bố chính thức, các mắt xích giữa ba bên đã hiện ra rõ hơn trong hoạt động sản phẩm, công nghệ cho vay và kênh tiếp cận khách hàng.

Phía sau ứng dụng Timo vẫn là lõi ngân hàng BVBank

Timo không vận hành như một ngân hàng độc lập theo nghĩa đầy đủ của giấy phép, bảng cân đối kế toán và nghĩa vụ tuân thủ. Tài khoản thanh toán của người dùng vẫn mở tại BVBank.

Các nghiệp vụ ngân hàng cốt lõi như nhận tiền gửi, xử lý giao dịch, cấp tín dụng và trách nhiệm pháp lý với khách hàng đều được thực hiện trên hạ tầng của BVBank. Trong mối liên kết này, BVBank đảm nhiệm phần ngân hàng cốt lõi, còn Timo tập trung vào khâu tiếp cận và phục vụ người dùng.

Timo phụ trách phân phối sản phẩm, tổ chức trải nghiệm người dùng và duy trì tần suất sử dụng dịch vụ tài chính hằng ngày. Giá trị của nền tảng này không chỉ nằm ở giao diện hay ứng dụng, mà còn ở khả năng kéo khách hàng đi sâu hơn vào các dịch vụ tài chính gắn với giao dịch, dòng tiền và hành vi sử dụng.

Vì vậy, Timo không đơn thuần là một ứng dụng ngân hàng số, mà là điểm chạm trực tiếp với khách hàng trong toàn bộ hệ sinh thái.

Timo Plus đánh dấu giai đoạn Timo gắn với hạ tầng ngân hàng và hệ sinh thái dịch vụ của BVBank

Timo Plus đánh dấu giai đoạn Timo gắn với hạ tầng ngân hàng và hệ sinh thái dịch vụ của BVBankBVBank là một ngân hàng thương mại được cấp phép hoạt động từ sớm và có hạ tầng vận hành riêng. Ở chiều ngược lại, Timo ra đời năm 2015, do Lifestyle Project Management quản lý và vận hành, hợp tác với VPBank trong giai đoạn đầu trước khi bước sang giai đoạn mới với BVBank từ năm 2020 dưới tên Timo Plus.

Trước thời điểm kết nối với BVBank, Timo đã có hơn 350.000 tài khoản đăng ký và 4 Hangout. Chỉ gần 2 tháng sau khi chuyển sang đối tác mới, nền tảng này ghi nhận hơn 100.000 lượt giao dịch mở mới, tương đương gần 28,6% lượng tài khoản tích lũy trước đó. Con số này cho thấy BVBank không bước vào từ điểm xuất phát, mà đi cùng một nền tảng đã có tệp người dùng ban đầu.

Ở chiều ngược lại, Timo cũng tăng tốc trên hạ tầng ngân hàng của BVBank. Sự kết hợp này khiến hai bên không chỉ gắn với nhau ở khâu tiếp cận khách hàng, mà còn đi liền trong xử lý giao dịch và cung cấp dịch vụ tài chính. Vì vậy, Timo không vận hành như một ngân hàng số độc lập theo cách hiểu thông thường.

Timo đã trở thành đầu mối khách hàng và huy động của BVBank

Sau khi hợp tác với BVBank, Timo tăng rất nhanh cả về khách hàng lẫn huy động. Năm 2021, số lượng khách hàng qua kênh Timo tăng 140% so với năm 2020, còn huy động tăng 80% trong cùng giai đoạn. Sang năm 2022, số lượng khách hàng tiếp tục tăng khoảng 100%, còn huy động tăng thêm 25% so với năm trước. Tính từ mốc năm 2020, quy mô khách hàng đến năm 2022 đã lên khoảng 4,8 lần, còn huy động đạt khoảng 2,25 lần.

Đà tăng đó tiếp tục trong các năm sau. Năm 2023, Timo tăng mới gần 25%, đưa quy mô khách hàng lên gần 700.000. Sang năm 2024, nền tảng này tăng mới gần 35% và tiến sát mốc 1 triệu khách hàng. So với mức hơn 350.000 tài khoản trước khi hợp tác với BVBank, quy mô đó tương đương khoảng 2,86 lần.

Từ một kênh tiếp cận khách hàng số, Timo đã đi xa hơn vai trò mở tài khoản. Nền tảng này trở thành một đầu mối huy động và giao dịch có quy mô đáng kể trong hệ sinh thái số của BVBank. Giá trị Timo mang lại vì thế không chỉ nằm ở tăng trưởng số lượng người dùng, mà còn nằm ở khả năng giữ dòng tiền và tần suất giao dịch trên nền tảng.

Cùng với tăng trưởng người dùng, Timo mở rộng nhanh danh mục dịch vụ tài chính. Nền tảng này không chỉ có tài khoản giao dịch và tiết kiệm, mà còn phủ sang nhiều nhóm sản phẩm như thẻ, thấu chi, mua trước trả sau, vay trả góp, quỹ đầu tư, bảo hiểm, chuyển tiền và các công cụ quản lý chi tiêu. Cấu trúc sản phẩm ngày càng rộng giúp nền tảng tăng độ bám với khách hàng trong đời sống tài chính hằng ngày.

Một số tính năng được thiết kế để kéo tần suất sử dụng lên cao hơn, như Goal Save, Money Pot, chia hóa đơn, chuyển tiền định kỳ và tự động nạp tiền. Riêng Money Pot cho phép người dùng tạo tối đa 20 hũ. Các tính năng này giúp tăng trải nghiệm và kéo khách hàng ở lại lâu hơn trong hệ sinh thái.

Ở nhóm tín dụng, tính năng thấu chi cho phép ứng trước tới 85% giá trị tiền gửi có kỳ hạn, với hạn mức tối đa 100 triệu đồng và lãi suất 15% một năm. Giai đoạn 2024–2025, trục sản phẩm tiếp tục mở sang tín dụng tiêu dùng.

Năm 2024, gói vay nhanh hợp tác với SHBFinance được mở cho gần 50.000 khách hàng đủ điều kiện tiếp cận, với hạn mức lên tới 30 triệu đồng và thời gian xử lý khoảng 5 phút. Sang năm 2025, Timo tiếp tục giới thiệu khoản vay trả góp mới từ BVBank với hạn mức tối đa 20 triệu đồng.

Timo không còn chỉ là nơi giao dịch và gửi tiết kiệm. Nền tảng này đang mở rộng sang các sản phẩm có khả năng tạo doanh thu cao hơn. Vì vậy, vai trò của Timo không còn dừng ở việc kéo thêm người dùng, mà đã đi sang khâu khai thác giá trị trên mỗi khách hàng.

Kredivo xuất hiện trong chuỗi phát triển đó từ khá sớm. Năm 2021, Kredivo vào Việt Nam thông qua liên doanh với Phoenix Holdings và hợp tác cùng VietCredit. Năm 2022, FinAccel, tên cũ của Kredivo Group, tham gia vòng gọi vốn 20 triệu USD của Timo.

Đến đầu năm 2026, Timo xuất hiện trong bộ điều khoản cho vay qua nền tảng Kredivo. Theo đó, Kredivo là đơn vị cung cấp nền tảng, BVBank là bên cho vay, còn Timo là nơi khách hàng đăng ký và thực hiện ủy quyền thanh toán. Điều này cho thấy Kredivo không chỉ là nhà đầu tư tài chính, mà đã đi vào khâu vận hành và triển khai dịch vụ.

Phần giá trị giữ lại mới là điểm mấu chốt

Trọng tâm không nằm ở việc tên gọi Timo có còn đi cùng BVBank hay không. Điều quan trọng hơn là giá trị còn ở lại với ngân hàng, gồm khách hàng, nguồn vốn, dữ liệu giao dịch và thu nhập trên mỗi người dùng. Đây là phần gắn trực tiếp với lợi ích mà mỗi bên có thể giữ lại.

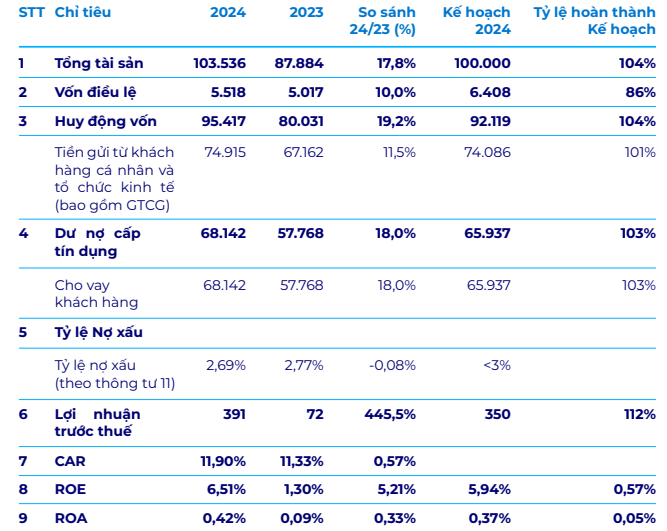

Năm 2024, BVBank công bố tổng huy động đạt 95.400 tỷ đồng, tiền gửi khách hàng đạt 75.000 tỷ đồng, quy mô khách hàng vượt 2,3 triệu và lợi nhuận trước thuế đạt 390 tỷ đồng. Trong cơ cấu này, 85% tiền gửi đến từ nhóm khách hàng nhỏ, còn tỷ lệ khách hàng mới đến từ kênh số đạt 92%. Các số liệu này cho thấy bán lẻ hóa và số hóa đã trở thành hai trục gắn trực tiếp với tăng trưởng của BVBank.

Các chỉ tiêu tài chính chính của BVBank năm 2024 (Nguồn: Báo cáo thường niên 2024 của BVBank)

Các chỉ tiêu tài chính chính của BVBank năm 2024 (Nguồn: Báo cáo thường niên 2024 của BVBank)Sang năm 2025, quy mô hoạt động của ngân hàng tiếp tục mở rộng. Cuối năm, BVBank công bố tổng tài sản vượt 133.000 tỷ đồng, huy động đạt gần 123.300 tỷ đồng, tiền gửi khách hàng hơn 98.000 tỷ đồng và lợi nhuận trước thuế đạt 522 tỷ đồng. Quy mô khách hàng cũng lên khoảng 2,7–2,9 triệu. So với năm 2024, huy động, tiền gửi, lợi nhuận và số lượng khách hàng đều tăng.

Đà tăng này cho thấy BVBank không chỉ mở rộng quy mô, mà còn đào sâu hơn khả năng khai thác tập khách hàng hiện hữu. Tăng trưởng đó diễn ra cùng lúc với quá trình số hóa ngày càng mạnh hơn. Đây là nền để ngân hàng giữ phần sinh lời trong toàn bộ cấu trúc hoạt động số.

Cùng lúc đó, các kênh số do BVBank tự phát triển cũng tiếp tục được mở rộng. Năm 2024, Timo tiến sát 1 triệu khách hàng, trong khi Digimi đạt gần 800.000 khách hàng. Xét theo quy mô tuyệt đối, Timo vẫn lớn hơn Digimi và chiếm tỷ trọng cao hơn trong tổng số khách hàng của hai kênh số.

Đến giữa năm 2025, tỷ lệ khách hàng mở mới từ kênh số của BVBank tăng lên 93%, cao hơn mức 92% của năm trước. Cùng thời điểm, tổng số lượng giao dịch trên Digimi tăng 51% so với cùng kỳ 2024, còn huy động trên kênh số tăng 50%. Các con số này cho thấy BVBank không chỉ đi cùng một nền tảng hợp tác, mà còn đang tự mở rộng năng lực số của chính mình.

BVBank vì thế đang mở rộng theo hai hướng. Một hướng là nền tảng hợp tác đã có sẵn quy mô người dùng lớn. Hướng còn lại là các kênh số do ngân hàng tự phát triển và tiếp tục củng cố. Cách đi này giúp BVBank không phụ thuộc hoàn toàn vào một nền tảng duy nhất.

Timo không chỉ là một ứng dụng. Giá trị của nền tảng này còn nằm ở thương hiệu, trải nghiệm số, tần suất sử dụng, dữ liệu hành vi và khả năng giữ khách hàng trong hệ sinh thái tài chính hằng ngày. Trong khi đó, BVBank nắm nguồn vốn, hoạt động cho vay, hạ tầng tuân thủ và bảng cân đối. Khi tách riêng từng phần để nhìn, phần sinh lời mới hiện ra rõ hơn.

Kredivo tham gia vào sự phối hợp này từ công nghệ và tín dụng. Dấu ấn rõ nhất nằm ở chấm điểm khách hàng, triển khai sản phẩm vay và mở rộng tín dụng trên kênh số. Đặt cạnh hoạt động ngân hàng của BVBank và khâu tiếp cận khách hàng của Timo, phần lợi ích lớn nhất không nằm ở một cái tên riêng lẻ, mà nằm ở việc nắm được khách hàng, dữ liệu và dòng giao dịch đi cùng nền tảng đó.