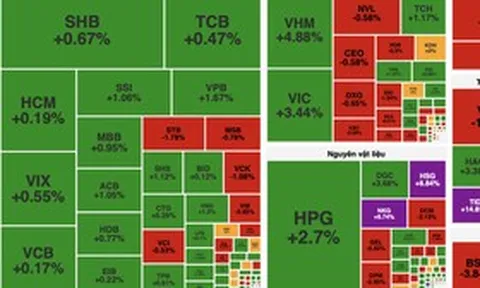

Bước sang năm 2026, ngành ngân hàng không còn duy trì trạng thái nới lỏng như các năm trước. Mặt bằng lãi suất được định hướng ổn định hơn, trong khi áp lực thanh khoản bắt đầu lộ rõ khi tín dụng tăng nhanh hơn huy động.

Theo báo cáo của Mirae Asset, đến hết quý I/2026, tín dụng toàn hệ thống tăng 2,4% so với cuối năm trước, còn huy động chỉ tăng 0,8%, cho thấy sự lệch pha rõ rệt giữa dòng vốn vào và ra.

Chênh lệch này khiến bài toán cân đối nguồn vốn trở nên rõ ràng hơn bao giờ hết. Thay vì chỉ mở rộng tín dụng, các ngân hàng buộc phải quan tâm nhiều hơn đến chi phí vốn và hiệu quả sử dụng tài sản trong bối cảnh thanh khoản không còn dồi dào như trước.

Cùng một hệ thống nhưng các ngân hàng đang thể hiện những lợi thế rất khác nhau. Dữ liệu từ 27 ngân hàng niêm yết đến cuối năm 2025 cho thấy bức tranh không còn tập trung vào một nhóm dẫn đầu: có ngân hàng đạt ROE trên 25%, có đơn vị duy trì CASA ở mức cao, trong khi một số khác nổi bật nhờ biên lãi.

Trong bức tranh phân hóa của ngành ngân hàng, Techcombank (TCB) không nổi lên ở một chỉ số riêng lẻ, nhưng lại duy trì vị trí cao trên nhiều tiêu chí cùng lúc.

Cuối năm 2025, tỷ lệ CASA của ngân hàng đạt 40,4%, thuộc nhóm cao nhất hệ thống. Số dư tiền gửi không kỳ hạn tăng mạnh nhờ các sản phẩm gắn với dòng tiền khách hàng, đặc biệt là Sinh lời tự động 2.0 với hơn 5 triệu người dùng. Lượng CASA lớn giúp ngân hàng duy trì nguồn vốn chi phí thấp trong bối cảnh huy động toàn ngành chịu áp lực.

Chi phí vốn bình quân năm 2025 của Techcombank ở mức khoảng 3,33%, chỉ tăng nhẹ so với năm trước và vẫn thuộc nhóm thấp trên thị trường. Đây là yếu tố trực tiếp hỗ trợ biên lãi trong điều kiện lãi suất đầu vào đi lên.

Biên lãi thuần (NIM) đạt khoảng 3,8% trong năm 2025, giảm so với mức trên 4% của năm 2024 khi chi phí vốn tăng nhanh hơn lãi suất cho vay. Tuy nhiên, mức này vẫn cao hơn đáng kể so với mặt bằng chung ngành, quanh 3,0%. Các dự báo hiện nay cho thấy NIM có thể cải thiện nhẹ trong giai đoạn 2026–2027 khi mặt bằng lãi suất ổn định hơn và lợi thế CASA tiếp tục phát huy.

Ở góc độ sinh lời, ROE năm 2025 đạt khoảng 16%, duy trì ổn định trong nhiều năm. Nếu tính trên lợi nhuận trước dự phòng, tỷ suất này ở mức khoảng 18%, phản ánh hiệu quả từ hoạt động cốt lõi. Các tổ chức phân tích dự báo ROE có thể tiếp tục cải thiện trong các năm tới khi tăng trưởng tín dụng phục hồi và chi phí vốn được kiểm soát tốt hơn.

Điểm khác biệt của Techcombank nằm ở việc các chỉ số này đi cùng nhau. CASA cao giúp kéo chi phí vốn xuống, chi phí vốn thấp giữ được biên lãi, và biên lãi ổn định tạo nền cho lợi nhuận. Trong khi nhiều ngân hàng chỉ nổi bật ở một mảng, Techcombank duy trì được sự liên kết giữa các chỉ số chính.

Với nền tảng CASA ở mức cao, chi phí vốn được kiểm soát tốt và biên lãi duy trì ổn định, ngân hàng đang hình thành một cấu trúc vận hành có tính liên kết chặt chẽ giữa các chỉ số cốt lõi. Khi các điều kiện thị trường trở nên khắt khe hơn, mô hình này không chỉ giúp duy trì hiệu quả kinh doanh mà còn tạo ra dư địa tăng trưởng bền vững trong dài hạn.

Một số chỉ tiêu tài chính của Techcombank cuối năm 2025 (Ảnh: Techcombank)

Một số chỉ tiêu tài chính của Techcombank cuối năm 2025 (Ảnh: Techcombank)Song song với đó, dư địa từ phần lợi nhuận chưa phân phối lớn, cùng với chính sách cổ tức đã được duy trì trong các năm gần đây, tiếp tục mở ra khả năng gia tăng giá trị cho cổ đông trong trung và dài hạn.

Tại thời điểm cuối năm 2025, Techcombank ghi nhận 45.854 tỷ đồng lợi nhuận sau thuế chưa phân phối, tương đương khoảng 64,7% vốn điều lệ. Đây là mức tích lũy đáng kể, tạo ra khoảng linh hoạt cho ngân hàng trong việc cân đối giữa tái đầu tư và phân phối lợi nhuận.

Thực tế trong hai năm gần đây cho thấy cách Techcombank sử dụng nguồn lực này theo hướng khá chủ động. Năm 2024, ngân hàng chi trả cổ tức tiền mặt với tỷ lệ 15%. Sang năm 2025, cổ tức tiền mặt được duy trì ở mức 10%, đồng thời bổ sung phương án chia cổ phiếu với tỷ lệ 1:1.

Ở góc độ vĩ mô, các điều kiện đang dần thuận lợi hơn cho hoạt động của hệ thống ngân hàng. Nghị quyết 16/2026/NQ-CP nhằm tháo gỡ các dự án BT được kỳ vọng góp phần khơi thông dòng vốn, qua đó hỗ trợ cải thiện chất lượng tài sản và mở rộng dư địa tín dụng.

Dòng vốn tín dụng cũng đang có xu hướng dịch chuyển sang các lĩnh vực như hạ tầng, y tế, tiêu dùng và doanh nghiệp vừa và nhỏ, hưởng lợi từ đẩy mạnh đầu tư công và sự phục hồi của nền kinh tế.

Bên cạnh đó, kỳ vọng nâng hạng thị trường chứng khoán và thanh khoản cải thiện đang mở rộng cơ hội cho các mảng ngân hàng đầu tư, phân phối trái phiếu và cho vay ký quỹ – những lĩnh vực Techcombank có lợi thế.

Giai đoạn 2026–2030, Techcombank định hướng mở rộng tệp khách hàng, phát triển hệ sinh thái và tăng đầu tư vào công nghệ.

Theo dự báo của Chứng khoán KB Việt Nam (KBSV), lợi nhuận trước thuế của ngân hàng có thể đạt khoảng 38.000 tỷ đồng trong năm 2026 và gần 44.800 tỷ đồng trong năm 2027. Trên cơ sở đó, KBSV đưa ra giá mục tiêu 42.700 đồng/cổ phiếu, phản ánh kỳ vọng tăng trưởng ổn định trong giai đoạn tới.