Báo cáo Chứng khoán SSI mới đây đã đưa ra khuyến nghị MUA cho mã cổ phiếu MBB của Ngân hàng TMCP Quân đội (MB) với giá mục tiêu 30.000 đồng/cổ phiếu, kỳ vọng tăng hơn 22%.

Mã cổ phiếu này 'lọt mắt xanh' SSI nhờ nền tảng huy động

vững mạnh, dẫn đầu trong chuyển đổi số và lợi thế cạnh tranh vượt trội trong mảng thanh toán, mặc dù chất lượng tài sản có thể chịu áp lực trong ngắn hạn.

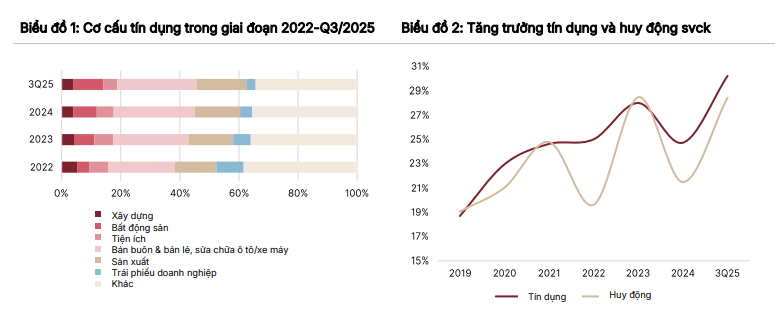

Cụ thể, MB dẫn đầu khối ngân hàng tư nhân với dư địa tăng trưởng vượt trội. Sở hữu quy mô tổng tài sản lớn nhất trong nhóm ngân hàng tư nhân, MBB có lợi thế nổi bật để đẩy nhanh quá trình mở rộng thị phần, đặc biệt trong bối cảnh nhận chuyển giao bắt buộc MBV. Theo đó, SSI dự báo tăng trưởng tín dụng MB đạt 30% trong năm 2025 và 25% trong năm 2026, vượt xa mặt bằng chung toàn ngành.

Bên cạnh đó, tăng trưởng lợi nhuận MB hấp dẫn và bền vững. SSI kỳ vọng LNTT đạt 32,1 nghìn tỷ đồng năm 2025 (+11,5% svck) và 38,7 nghìn tỷ đồng năm 2026 (+20% svck), được hỗ trợ bởi tăng trưởng tín dụng mạnh mẽ và sự cải thiện về thu nhập phí cũng như thu từ xử lý rủi ro. ROE dự phóng đạt 22% vào năm 2026, duy trì vị trí cao nhất ngành.

Ngoài ra, theo SSI, MB có lợi thế cấu trúc trong giai đoạn ngành đang chuyển dịch. Tỷ lệ CASA cao, vị thế dẫn đầu ngân hàng số và thanh toán, cùng hệ sinh thái khách hàng đa dạng, trải rộng từ cá nhân, doanh nghiệp vừa và nhỏ (SME) đến doanh nghiệp lớn, giúp ngân hàng có thể tận dụng tốt hơn các cơ hội tăng trưởng mới trong trung hạn.

Về tình hình kinh doanh, dù tổng thu nhập hoạt động tăng mạnh 23% so với cùng kỳ, kết quả quý III/2025 của MBB vẫn thấp hơn kỳ vọng khi lợi nhuận trước thuế hợp nhất đạt 7,25 nghìn tỷ đồng, giảm 1% so với cùng kỳ và giảm 3% so với quý trước. Lũy kế 9 tháng, ngân hàng ghi nhận 23,1 nghìn tỷ đồng lợi nhuận trước thuế, tăng 11,6% và hoàn thành 73% kế hoạch ĐHCĐ, tương đương 69% dự báo của SSI Research.

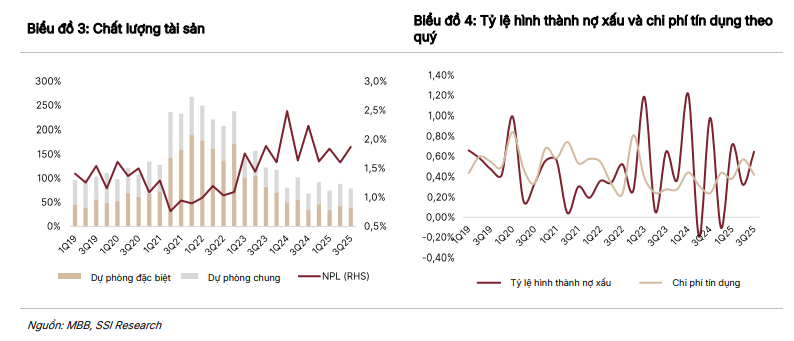

Nguyên nhân khiến lợi nhuận chưa đạt kỳ vọng chủ yếu đến từ chất lượng tài sản suy giảm: tỷ lệ nợ xấu tăng 27 điểm cơ bản lên 1,87%, kéo theo chi phí dự phòng tăng mạnh 132% so với cùng kỳ. Dù vậy, triển vọng lợi nhuận dự kiến cải thiện rõ trong quý IV/2025, với mức tăng khoảng 15%, qua đó giúp ngân hàng hoàn thành kế hoạch cả năm.

Về tăng trưởng tín dụng, MBB tiếp tục mở rộng bảng cân đối một cách quyết liệt, kết hợp tái phân bổ tài sản theo hướng tối ưu hơn. Cho vay tăng 18,5% so với đầu năm và 5,5% so với quý trước, được thúc đẩy bởi nhiều phân khúc như sản xuất chế biến - chế tạo, bất động sản - xây dựng, cho vay cá nhân, cho vay chứng khoán và cho vay ký quỹ qua MBS.

Danh mục của MCredit đi ngang, trong khi danh mục trái phiếu ngân hàng giảm khoảng 23 nghìn tỷ đồng, cho thấy định hướng tái cơ cấu để nâng hiệu quả sinh lời và quản trị thanh khoản. Về nguồn vốn, tiền gửi tăng nhẹ 0,6% so với quý trước (tăng 13,8% so với cùng kỳ), khiến tỷ lệ LDR tiếp tục tăng và hỗ trợ NIM. Tuy nhiên, cạnh tranh huy động được dự báo sẽ gia tăng trong quý IV khi tín dụng vẫn duy trì đà cao.

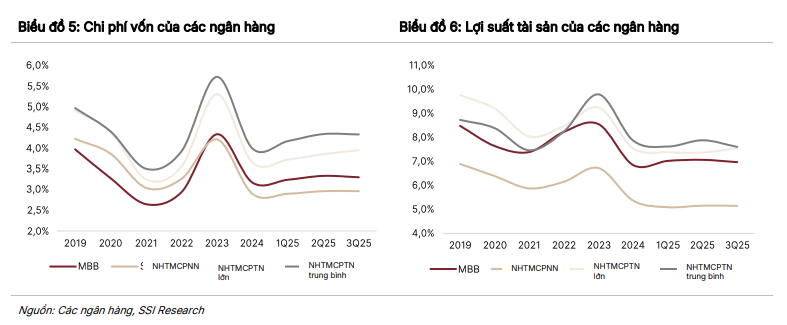

Dù cấu trúc tài sản được tối ưu và chi phí vốn giảm, NIM vẫn thu hẹp 7 điểm cơ bản xuống 4,07% trong quý III/2025, chủ yếu do nợ quá hạn tăng mạnh (+18% so với quý trước). Tỷ lệ nợ xấu tăng lên 1,87%, với tốc độ hình thành nợ xấu theo quý đạt 0,65%, gấp đôi quý II.

Trong kỳ, MBB phải tái cơ cấu khoản vay của một khách hàng năng lượng tái tạo đang đàm phán lại hợp đồng PPA với EVN. Khoản vay tạm thời bị chuyển nhóm nhưng có khả năng được hoàn nhập trong quý IV/2025 khi khách hàng trả nợ theo lịch mới, tương tự trường hợp đã xảy ra trong năm 2024. Vì vậy, áp lực dự phòng được kỳ vọng giảm dần trong quý cuối năm, tạo dư địa cho NIM phục hồi. Ngoài ra, các giải pháp tháo gỡ vướng mắc trong ngành điện nếu được triển khai hiệu quả có thể hỗ trợ phục hồi các khoản tín dụng liên quan từ 2026.

Thu nhập ngoài lãi ghi nhận diễn biến trái chiều. Mảng dịch vụ tăng trưởng bứt phá 49,4% nhờ thanh toán, môi giới chứng khoán và đặc biệt là nền tảng BaaS với hơn 1.000 đối tác, phản ánh khả năng mở rộng hệ sinh thái và nguồn thu phí của MBB. Tuy nhiên, tổng thu nhập ngoài lãi chịu áp lực do hoạt động ngoại hối giảm 36% xuống 424 tỷ đồng và khoản lỗ 527 tỷ đồng từ chứng khoán đầu tư, chủ yếu do trích lập 643 tỷ đồng cho một trái phiếu quá hạn trị giá khoảng 3,5 nghìn tỷ đồng.