Ngân hàng TMCP Á Châu (ACB) bước sang giai đoạn cuối năm 2025 với nhiều tín hiệu cải thiện từ hoạt động tín dụng, chất lượng tài sản và định hướng chiến lược mới.

Trong báo cáo cập nhật công bố ngày 5/12, Chứng khoán KB Việt Nam (KBSV) nhận định ACB đang lấy lại đà tăng trưởng sau nửa đầu năm chậm lại, trong khi những thay đổi ở cơ cấu thu nhập và kiểm soát rủi ro tiếp tục củng cố nền tảng tài chính. Trên cơ sở đó, KBSV duy trì khuyến nghị MUA với giá mục tiêu 32.100 đồng/cổ phiếu, cao hơn 28% so với giá đóng cửa ngày 4/12 là 24.900 đồng.

Tín dụng phục hồi mạnh, chất lượng tài sản cải thiện

Tín dụng của ACB phục hồi tốt hơn kỳ vọng khi kết thúc quý III, tăng 15,2% so với đầu năm, vượt mức bình quân ngành 13,4%. Sự cải thiện diễn ra rõ nhất ở nhóm khách hàng doanh nghiệp, còn mảng bán lẻ ghi nhận tín hiệu tích cực hơn nhờ nhu cầu vay mua nhà tăng trở lại. Hoạt động cho vay tăng tốc nhưng thu nhập lãi thuần trong quý III vẫn giảm nhẹ 1,6% so với cùng kỳ do NIM tiếp tục thu hẹp.

Bù lại, thu nhập ngoài lãi tăng mạnh gần 29% đã hỗ trợ tổng thu nhập hoạt động và góp phần ổn định kết quả kinh doanh chung. Lũy kế 9 tháng, ACB đạt lợi nhuận trước thuế 6.072 tỷ đồng, hoàn thành 67% kế hoạch năm và cao hơn gần 5% so với cùng kỳ.

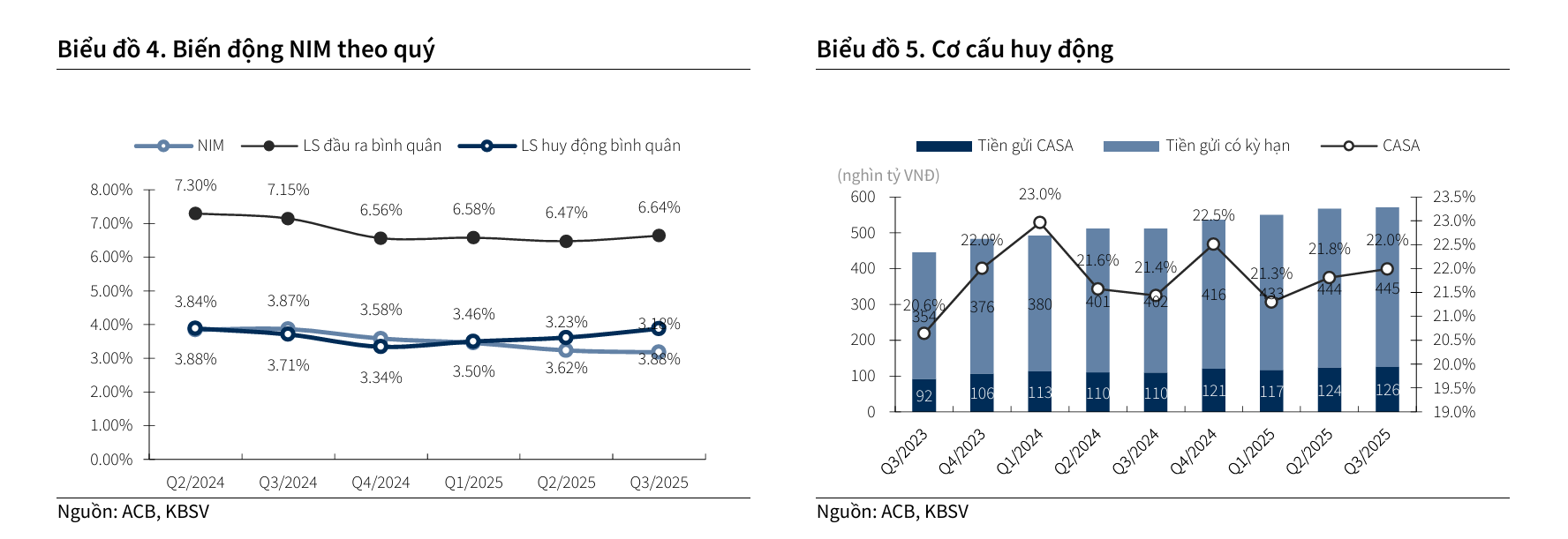

NIM giảm xuống 3,18% trong quý III, thấp hơn dự báo của KBSV. Diễn biến này chủ yếu bắt nguồn từ chi phí vốn tăng do ACB đẩy mạnh phát hành giấy tờ có giá để bảo đảm các tỷ lệ thanh khoản, cùng với áp lực cạnh tranh lãi suất cho vay khiến lãi suất đầu ra chưa thể điều chỉnh tương ứng. Cấu trúc huy động thay đổi theo hướng thận trọng giúp hệ số LDR duy trì ở mức an toàn nhưng lại ảnh hưởng ngắn hạn đến biên lợi nhuận.

Dù vậy, lợi suất cho vay tăng 17 điểm cơ bản trong quý III cho thấy xu hướng cải thiện ở phía tài sản sinh lãi. KBSV đánh giá NIM của ACB khó phục hồi mạnh trong bối cảnh lãi suất huy động thị trường 1 có xu hướng tăng trở lại, trong khi chính sách tiền tệ dự kiến tiếp tục nới lỏng trong năm 2026.

Nguồn: KBSV

Nguồn: KBSVChất lượng tài sản của ACB tiếp tục duy trì ở vị thế dẫn đầu trong hệ thống khi tỷ lệ nợ xấu giảm từ 1,48% cuối quý I xuống còn 1,09% vào cuối quý III. Số dư nợ xấu giảm 8% so với quý trước và giảm 17% so với đầu năm, trong đó nợ nhóm 3 giảm tới 26%. Việc kiểm soát rủi ro tốt hơn ở cả nhóm khách hàng cá nhân và doanh nghiệp giúp ngân hàng giảm đáng kể chi phí dự phòng.

Trong quý III, chi phí này giảm 20% so với cùng kỳ, nâng tỷ lệ bao phủ nợ xấu lên 84%. KBSV dự báo tỷ lệ nợ xấu cả năm 2025 của ACB sẽ duy trì trong khoảng 1,2 đến 1,3%, tiếp tục là nhóm thấp nhất thị trường, và ổn định trong giai đoạn 2026 đến 2030 nhờ khẩu vị rủi ro thận trọng.

Thu nhập ngoài lãi tăng mạnh, ACB mở chiến lược mới để đa dạng hóa nguồn thu

Trong bối cảnh NIM chịu áp lực dài hạn, ACB đang triển khai chiến lược đa dạng hóa nguồn thu nhằm gia tăng tỷ trọng thu nhập ngoài lãi. Theo KBSV, ngân hàng dự kiến thành lập công ty bảo hiểm phi nhân thọ vào năm 2026 với vốn điều lệ 500 tỷ đồng, hướng tới hoàn thiện mô hình hệ sinh thái tài chính Ngân hàng – Chứng khoán – Bảo hiểm.

Đồng thời, sự thay đổi của hành lang pháp lý đối với thị trường vàng mở ra cơ hội mới để ACB phát triển thương hiệu vàng miếng riêng. Đây là bước đi phù hợp cho mục tiêu mở rộng nguồn thu dài hạn trong bối cảnh biên lợi nhuận từ tín dụng có xu hướng thu hẹp.

Thu nhập ngoài lãi trong quý III tăng 28,7% so với cùng kỳ, nhờ sự phục hồi của mảng dịch vụ và tăng trưởng của các hoạt động kinh doanh vàng, ngoại hối và chứng khoán kinh doanh. Sự dịch chuyển này giúp ACB giảm sự phụ thuộc vào thu nhập lãi thuần và tăng khả năng chống chịu trước biến động lãi suất.

Trong phần định giá, KBSV kết hợp phương pháp P/B và mô hình chiết khấu lợi nhuận thặng dư. P/B mục tiêu cho năm 2026 là 1,6 lần, phản ánh kỳ vọng tăng trưởng ổn định và khả năng duy trì ROE quanh mức 19 đến 20%.

Khi kết hợp hai phương pháp, mức giá hợp lý của ACB được xác định là 32.100 đồng mỗi cổ phiếu. KBSV đánh giá dư địa tăng giá của cổ phiếu vẫn còn rõ rệt nhờ tăng trưởng tín dụng duy trì quanh mức 17% trong năm 2025 và 16% trong năm 2026, thu nhập ngoài lãi ngày càng mở rộng và chất lượng tài sản ổn định.

Với nền tảng rủi ro thấp, khả năng tăng trưởng tín dụng ổn định và chiến lược dài hạn rõ ràng trong việc mở rộng hệ sinh thái tài chính, ACB được KBSV xem là lựa chọn hấp dẫn trong nhóm ngân hàng thương mại cổ phần. Khuyến nghị MUA với tiềm năng tăng giá 28% thể hiện sự đánh giá tích cực đối với triển vọng phát triển và khả năng sinh lời của ngân hàng trong những năm tới.