Trong báo cáo cập nhật ngành ngân hàng vừa công bố, SSI Research nhận định thách thức lớn nhất của hệ thống ngân hàng hiện nay không phải việc áp dụng các tiêu chuẩn Basel III, mà là nguy cơ phát sinh “ràng buộc kép” khi các ngân hàng vừa phải đáp ứng các chuẩn thanh khoản mới, vừa chịu giới hạn trần CDR 85%.

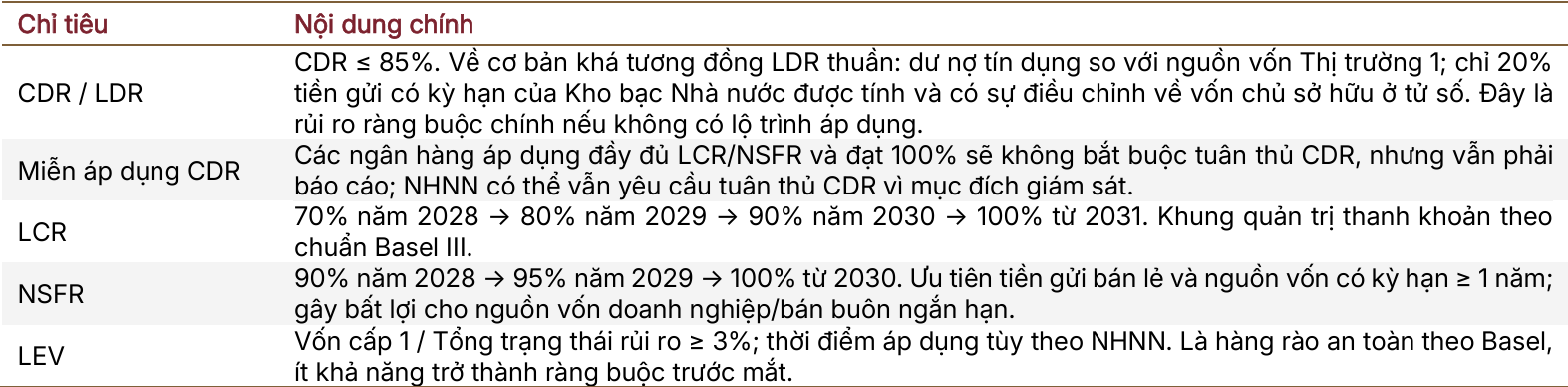

Theo SSI, CDR là tỷ lệ dư nợ cấp tín dụng so với huy động vốn. Dự thảo thông tư mới của Ngân hàng Nhà nước (NHNN) dự kiến duy trì mức trần 85% trong giai đoạn chuyển tiếp trước khi các ngân hàng đáp ứng đầy đủ các tiêu chuẩn thanh khoản theo Basel III.

Nhóm phân tích cho rằng đây mới là “điểm nghẽn” lớn nhất của ngành ngân hàng trong giai đoạn tới, bởi nhiều ngân hàng hiện đã có tỷ lệ cho vay trên huy động ở mức cao. Nếu áp dụng ngay, các ngân hàng có thể buộc phải tăng mạnh huy động vốn, phát hành thêm chứng chỉ tiền gửi hoặc trái phiếu dài hạn để đáp ứng yêu cầu thanh khoản. Điều này có nguy cơ làm tăng chi phí vốn và gây áp lực lên biên lãi ròng (NIM).

Nguồn: SSI

Nguồn: SSI“Mối lo ngại chính của chúng tôi không nằm ở lộ trình tuân thủ Basel III về rủi ro thanh khoản, mà ở giới hạn tỷ lệ dư nợ cấp tín dụng so với huy động vốn (CDR) được đề xuất trong giai đoạn chuyển tiếp”, SSI Research nêu trong báo cáo.

Theo SSI, các tiêu chuẩn Basel III về quản trị thanh khoản thực tế được xây dựng theo hướng đo lường rủi ro và có lộ trình áp dụng kéo dài nhiều năm. Dự thảo mới của NHNN cũng đang đưa hệ thống ngân hàng Việt Nam tiến gần hơn tới các chuẩn quốc tế thông qua việc áp dụng các chỉ tiêu về khả năng chi trả thanh khoản, nguồn vốn ổn định và tỷ lệ đòn bẩy tài chính.

SSI đánh giá đây là bước cải cách tích cực về dài hạn, giúp nâng cao tính ổn định của hệ thống ngân hàng. Tuy nhiên, việc đồng thời duy trì thêm một “trần cứng” là CDR có thể tạo ra áp lực lớn hơn cho thanh khoản, đặc biệt với những ngân hàng đang tăng trưởng tín dụng nhanh hoặc phụ thuộc nhiều vào nguồn vốn liên ngân hàng.

Một điểm đáng chú ý trong dự thảo là NHNN cho phép tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động khi tính CDR, thay vì loại trừ hoàn toàn như trước đây. Dù vậy, SSI ước tính tác động hỗ trợ ở cấp độ toàn hệ thống khá hạn chế, chỉ tương đương khoảng 0,6% dư nợ tín dụng. Với nhóm ngân hàng thương mại nhà nước, mức hỗ trợ cao hơn, tương đương khoảng 1,4-2% dư nợ tín dụng do nhóm này nắm giữ lượng lớn tiền gửi Kho bạc Nhà nước.

Báo cáo cũng dẫn kinh nghiệm quốc tế cho thấy nhiều quốc gia đã áp dụng Basel III theo lộ trình dài để tránh gây sốc thanh khoản cho hệ thống ngân hàng. Trung Quốc từng bãi bỏ trần LDR 75% từ năm 2015 khi triển khai các tiêu chuẩn thanh khoản Basel III. Trong khi đó, Thái Lan, Malaysia, Indonesia và Ấn Độ đều lựa chọn lộ trình chuyển đổi nhiều năm để các ngân hàng có thời gian thích nghi.

Theo SSI Research, điều thị trường quan tâm hiện nay là NHNN sẽ xây dựng lộ trình chuyển tiếp đối với CDR ra sao để tránh tạo thêm áp lực thanh khoản trong bối cảnh nhiều ngân hàng vẫn đang phụ thuộc vào huy động vốn thị trường 1, hỗ trợ thanh khoản từ NHNN và nguồn vốn vay nước ngoài để duy trì tăng trưởng tín dụng.