Ngành ngân hàng bước vào năm 2026 với tâm thế thận trọng hơn, dù vẫn duy trì kỳ vọng tăng trưởng Đây là nhận định được CTCP Xếp hạng Tín nhiệm S&I (S&I Ratings) tổng hợp từ các cuộc họp Đại hội đồng cổ đông và kế hoạch kinh doanh của các ngân hàng thương mại.

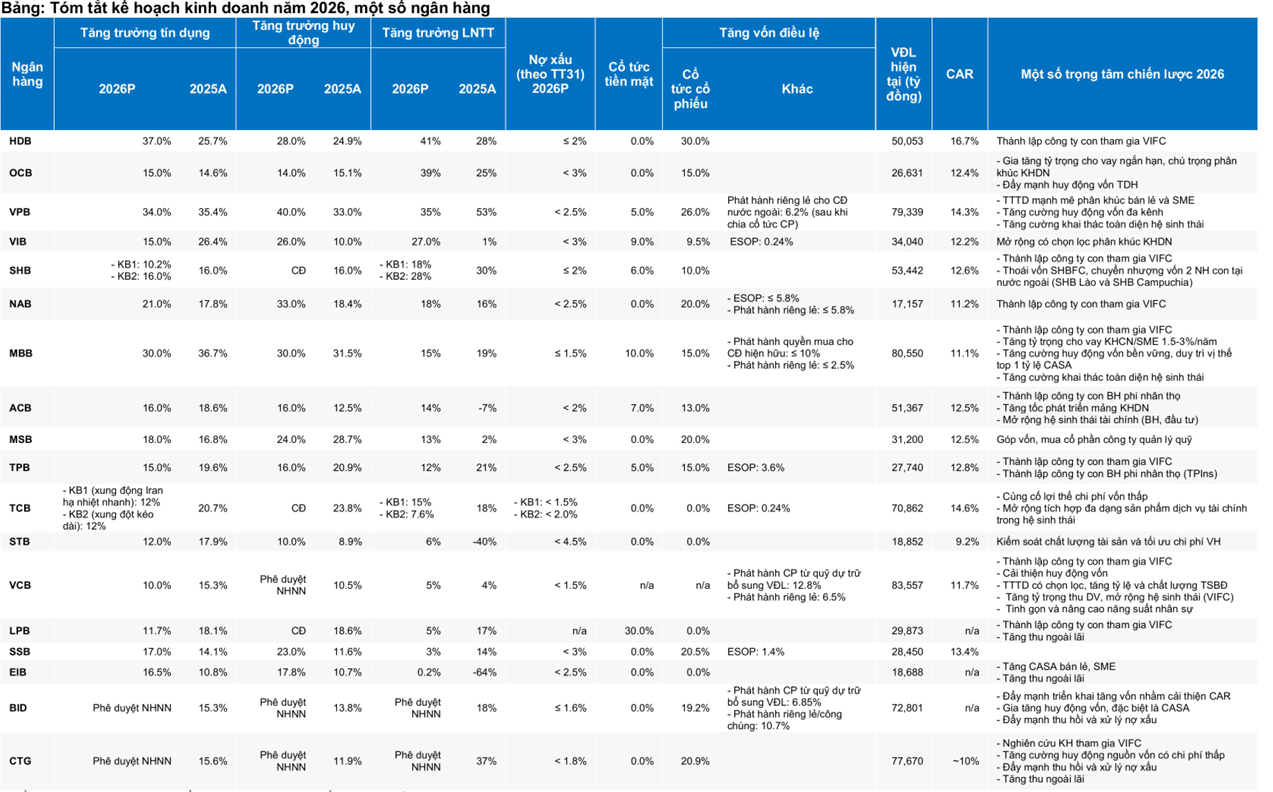

Theo báo cáo của S&I Ratings, các ngân hàng đặt mục tiêu tăng trưởng lợi nhuận trước thuế bình quân khoảng 13,5% trong năm 2026, thấp hơn mức 16% của năm 2025. Một số ngân hàng như BIDV và VietinBank hiện vẫn chờ Ngân hàng Nhà nước phê duyệt kế hoạch.

Bối cảnh vĩ mô là yếu tố khiến các nhà băng trở nên thận trọng hơn. Báo cáo chỉ ra rủi ro từ thị trường quốc tế, đặc biệt là nguy cơ gián đoạn chuỗi cung ứng năng lượng tại eo biển Hormuz, có thể ảnh hưởng đến triển vọng kinh doanh.

Chiến lược tín dụng cũng đang có sự điều chỉnh. Nhóm ngân hàng bán lẻ như ACB và VIB có xu hướng mở rộng sang khách hàng doanh nghiệp. Trong khi đó, Techcombank đẩy mạnh cho vay tín chấp và giảm dần tỷ trọng bất động sản. VPBank tiếp tục tập trung vào phân khúc bán lẻ và doanh nghiệp nhỏ và vừa.

Mức độ phân hóa về mục tiêu lợi nhuận ngày càng rõ. Một số ngân hàng đặt kế hoạch tăng trưởng cao như HDBank 41%, OCB 39%, VPBank 35%. Ngược lại, Sacombank dự kiến tăng 6%, LPBank 5%, Eximbank 0,2%, cho thấy xu hướng ưu tiên trích lập dự phòng và kiểm soát chất lượng tài sản.

Một điểm đáng chú ý là mối quan hệ chặt chẽ hơn giữa tăng trưởng tín dụng và huy động vốn. Nhiều ngân hàng chủ động đặt mục tiêu tăng trưởng huy động cao hơn tín dụng, như VPBank 40% so với 34%, NamABank 33% so với 21%, MSB 24% so với 18%. Điều này phản ánh áp lực cân đối nguồn vốn trong bối cảnh tỷ lệ dư nợ trên huy động toàn ngành đã lên mức gần 112% vào cuối quý I/2026.

Nguồn: S&I Ratings

Nguồn: S&I RatingsS&I Ratings cho rằng, trong năm 2026, khả năng tăng trưởng tín dụng sẽ phụ thuộc đáng kể vào năng lực huy động vốn của từng ngân hàng. Với những ngân hàng được cấp hạn mức tín dụng cao, nếu không đảm bảo được tốc độ huy động tương ứng, lợi thế này có thể bị hạn chế.

Về chất lượng tài sản, các ngân hàng quốc doanh đưa ra quan điểm thận trọng hơn. VietinBank dự báo chất lượng tài sản có thể suy giảm trong năm 2026, trong khi Vietcombank cảnh báo các biến động quốc tế có thể ảnh hưởng đến các lĩnh vực kinh tế mà ngân hàng đang cấp tín dụng.

Xu hướng tăng vốn tiếp tục diễn ra trên diện rộng. Nhiều ngân hàng dự kiến tăng vốn điều lệ trên 20%, trong đó đáng chú ý là BIDV tăng 36,8%, VPBank 32,2%, HDBank 30% và MB 27,5%. Các kế hoạch này được thực hiện thông qua chia cổ tức bằng cổ phiếu, phát hành ESOP và chào bán riêng lẻ.

Bên cạnh đó, một xu hướng mới đang hình thành là làn sóng tham gia Trung tâm tài chính quốc tế. Theo S&I Ratings, đã có 7 ngân hàng đưa kế hoạch thành lập công ty con tại Trung tâm tài chính quốc tế vào nghị quyết Đại hội đồng cổ đông, trong khi VietinBank đang trong giai đoạn nghiên cứu.

Các ngân hàng cũng đẩy mạnh mở rộng hệ sinh thái dịch vụ tài chính nhằm gia tăng nguồn thu ngoài lãi. Một số nhà băng như ACB, TPBank có kế hoạch tham gia lĩnh vực bảo hiểm phi nhân thọ, trong khi MSB hướng tới quản lý quỹ.

Báo cáo nhận định, ngành ngân hàng đang bước vào giai đoạn tăng trưởng có chọn lọc hơn. Tín dụng vẫn là động lực chính, nhưng gắn chặt với nền tảng vốn. Trong khi đó, thu nhập ngoài lãi ngày càng đóng vai trò quan trọng.

Sự phân hóa giữa các ngân hàng được dự báo sẽ tiếp tục gia tăng. Những tổ chức có lợi thế về chi phí vốn, bộ đệm vốn mạnh, quản trị rủi ro tốt và hệ sinh thái toàn diện sẽ có khả năng duy trì tăng trưởng tốt hơn trong năm 2026.