Mới đây, SHS công bố báo cáo cập nhật kết quả kinh doanh quý I/2026 của F88, tiếp tục duy trì khuyến nghị “Nắm giữ” đối với cổ phiếu F88 với giá mục tiêu 158.000 đồng/cổ phiếu, cao hơn khoảng 7% so với thị giá quanh mức 147.000 đồng/cổ phiếu tại ngày 20/5/2026.

Theo SHS, F88 đang duy trì đà tăng trưởng tích cực ở cả mảng cho vay cầm đồ và bảo hiểm, đồng thời nâng dự báo lợi nhuận trước thuế năm 2026 lên tối thiểu 35%, cao hơn đáng kể kế hoạch được đại hội đồng cổ đông thông qua trước đó.

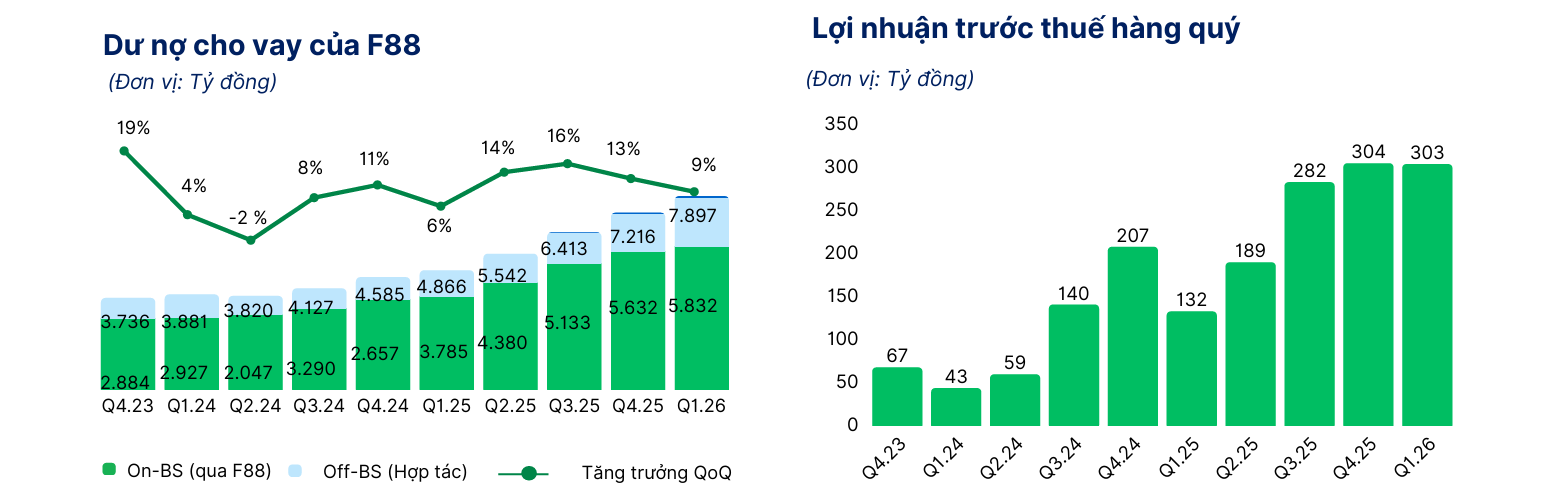

F88 báo lãi quý I tăng 2,3 lần, dư nợ tiến sát 8.000 tỷ đồng

Báo cáo cho biết quý I/2026, F88 ghi nhận 303,5 tỷ đồng lợi nhuận trước thuế, tăng 2,3 lần so với cùng kỳ năm trước và hoàn thành khoảng 27% kế hoạch năm. Tổng doanh thu đạt 1.397 tỷ đồng, tăng 54,5% so với cùng kỳ.

Đáng chú ý, kết quả này đạt được trong bối cảnh quý I thường là giai đoạn thấp điểm của ngành do yếu tố mùa vụ.

Tính đến cuối quý I/2026, dư nợ cho vay của F88 đạt 7.897 tỷ đồng, tăng 9,4% so với đầu năm và tăng hơn 62% so với cùng kỳ. Trong đó, khoảng 5.832 tỷ đồng là dư nợ cho vay trực tiếp qua F88, còn lại là dư nợ hợp tác với các ngân hàng như CIMB và MB.

Theo SHS, F88 tiếp tục duy trì vị thế số 1 trong mảng cho vay cầm đồ hiện đại với nền tảng khoảng 1,37 triệu khách hàng. Tỷ lệ khách hàng quay lại đạt 68%, trong khi số lượng khách hàng mới tăng 41% so với cùng kỳ năm trước.

Một điểm đáng chú ý là khoảng 70,5% dư nợ tăng thêm trong quý đến từ các khoản vay hợp tác với bên thứ ba. Tỷ trọng dư nợ hợp tác hiện chiếm khoảng 26% tổng dư nợ, tăng so với mức 22% cuối năm 2025. Theo đánh giá của SHS, điều này cho thấy F88 đang đẩy mạnh mô hình hợp tác tài chính nhằm tối ưu nguồn vốn và mở rộng quy mô cho vay trong bối cảnh mặt bằng chi phí vốn vẫn ở mức cao.

Nguồn: SHS Research

Nguồn: SHS ResearchMảng bảo hiểm tăng trưởng mạnh, trở thành động lực mới

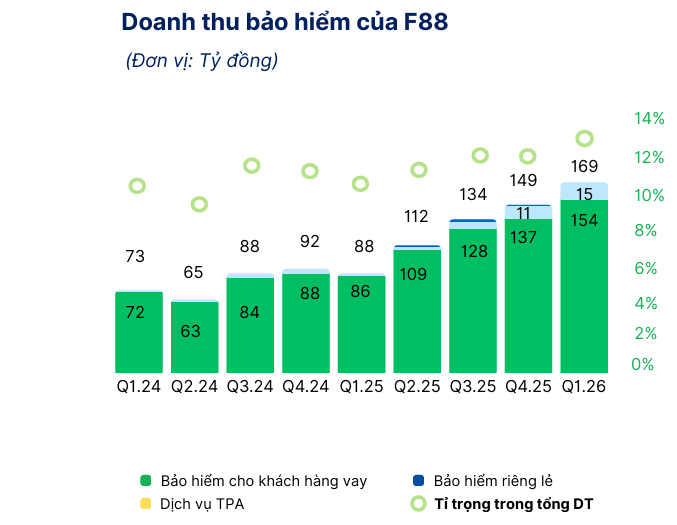

Bên cạnh hoạt động cho vay, mảng bảo hiểm tiếp tục là điểm sáng trong cơ cấu doanh thu của F88.

Theo báo cáo, doanh thu bảo hiểm quý I/2026 đạt 169 tỷ đồng, tăng 93% so với cùng kỳ và tăng 13,5% so với quý trước. Tỷ trọng đóng góp của mảng này trong tổng doanh thu tăng lên 13%, từ mức 10,7% cùng kỳ năm trước.

Đáng chú ý, doanh thu bảo hiểm riêng lẻ, tức không gắn với khoản vay, tăng tới 726% so với cùng kỳ và tăng 28% so với quý trước. SHS đánh giá đây là tín hiệu tích cực, phản ánh lợi thế của F88 trong việc phát triển sản phẩm bảo hiểm phù hợp với nhóm khách hàng phổ thông.

Theo chia sẻ từ doanh nghiệp, công ty con Ngôi Nhà Xanh đang mở rộng thêm kênh đại lý độc lập bên cạnh mạng lưới phòng giao dịch truyền thống nhằm tăng khả năng tiếp cận khách hàng.

Nguồn: SHS Research

Nguồn: SHS ResearchChi phí vốn và nợ xấu tăng do yếu tố mùa vụ, thiên tai

Dù kết quả kinh doanh tăng trưởng mạnh, SHS cho biết F88 vẫn đang chịu áp lực nhất định từ chi phí vốn và chất lượng tài sản.

Trong quý I/2026, tỷ lệ xóa nợ và xóa nợ ròng tăng so với các quý trước do ảnh hưởng từ bão lũ, yếu tố mùa vụ và kỳ nghỉ Tết khiến khả năng trả nợ của khách hàng suy giảm. Tỷ lệ nợ chuyển quá hạn dưới 10 ngày tăng lên 3,3%, trong khi tỷ lệ nợ quá hạn dưới 91 ngày ở mức khoảng 8,2%.

Tuy nhiên, F88 cho biết hoạt động thu hồi nợ đã trở lại xu hướng bình thường từ tháng 4/2026 và kỳ vọng chất lượng tài sản sẽ cải thiện từ quý II.

Ở góc độ nguồn vốn, tổng nợ vay của F88 cuối quý I/2026 đạt khoảng 3.961 tỷ đồng, tăng 10,5% so với cuối năm 2025. Trong đó, tỷ trọng nợ trái phiếu tăng lên khoảng 30% sau khi doanh nghiệp phát hành thành công 2 lô trái phiếu công chúng trị giá tổng cộng 600 tỷ đồng.

SHS đánh giá tích cực việc F88 huy động trái phiếu thành công trong bối cảnh lãi suất thị trường tăng cao, cho thấy niềm tin của nhà đầu tư đối với triển vọng doanh nghiệp.

Dù vậy, khoảng 54% danh mục nợ vay dài hạn của F88 hiện bằng USD. Chi phí phòng ngừa rủi ro tỷ giá tăng trong các quý gần đây đã khiến chi phí vốn bình quân tăng lên khoảng 15,1% tại cuối quý I/2026.

SHS đánh giá định giá F88 vẫn còn hấp dẫn

Theo SHS, hiệu quả sinh lời của F88 hiện thuộc nhóm cao nhất trong các doanh nghiệp cho vay cầm đồ tại châu Á.

Tính trượt 4 quý đến cuối quý I/2026, ROE của F88 đạt khoảng 37,9%, còn ROA đạt khoảng 14%. Đồng thời, tỷ lệ CIR tiếp tục giảm xuống còn 45,3%, phản ánh hiệu quả vận hành được cải thiện nhờ quy mô mở rộng và ứng dụng công nghệ.

F88 cũng nâng dự báo tăng trưởng lợi nhuận trước thuế năm 2026 lên tối thiểu 35%, tương đương khoảng 1.226 tỷ đồng, cao hơn mức tăng trưởng 25% được đại hội đồng cổ đông thông qua trước đó.

Trong khi đó, SHS hiện dự báo lợi nhuận trước thuế năm 2026 của F88 có thể đạt khoảng 1.245 tỷ đồng.

Theo báo cáo, cổ phiếu F88 hiện đang được giao dịch với hệ số PEG khoảng 0,54x, tức hệ số P/E chỉ tương đương khoảng 54% tốc độ tăng trưởng lợi nhuận dự kiến trong năm 2026. SHS cho rằng đây vẫn là mức định giá hấp dẫn đối với một doanh nghiệp duy trì tốc độ tăng trưởng cao và hiệu quả sinh lời nổi bật trong ngành tài chính tiêu dùng.