Ngân hàng TMCP Sài Gòn Thương Tín (SACOMBANK - Mã: STB) vừa công bố báo cáo tài chính hợp nhất quý I/2026 với lợi nhuận chịu tác động từ chi phí dự phòng, song hoạt động kinh doanh cốt lõi vẫn duy trì nền tảng tăng trưởng ổn định.

Theo báo cáo, SACOMBANK ghi nhận lợi nhuận trước thuế đạt 2.106 tỷ đồng, giảm mạnh so với mức 3.674 tỷ đồng cùng kỳ năm trước, tương ứng mức giảm khoảng 42,7%. Lợi nhuận sau thuế cũng giảm xuống còn 1.584 tỷ đồng, thấp hơn khoảng 45,3% so với quý I/2025.

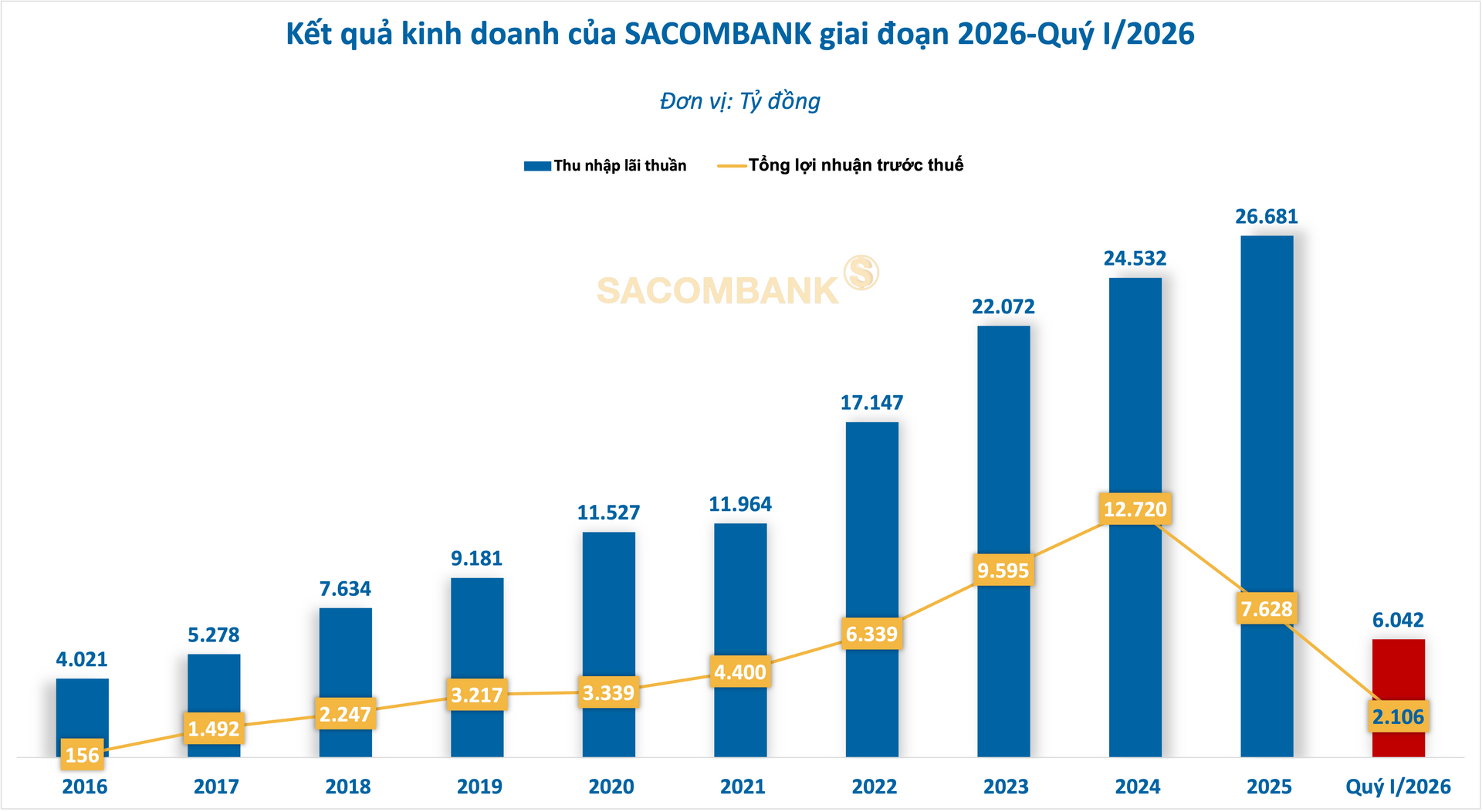

Nguồn: BCTC của SACOMBANK

Nguồn: BCTC của SACOMBANKNguyên nhân chính đến từ việc ngân hàng tăng mạnh trích lập dự phòng rủi ro tín dụng. Cụ thể, chi phí dự phòng trong quý lên tới 2.024 tỷ đồng, gấp hơn 10 lần so với cùng kỳ năm trước (ở mức 195 tỷ đồng), trở thành yếu tố trực tiếp làm suy giảm lợi nhuận trong kỳ.

Trái ngược với bức tranh lợi nhuận, hoạt động kinh doanh cốt lõi của SACOMBANK vẫn duy trì đà tăng trưởng. Lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng đạt 4.130 tỷ đồng, tăng khoảng 6,7% so với cùng kỳ.

Tuy nhiên, thu nhập lãi thuần giảm 12%, xuống còn 6.042 tỷ đồng, cho thấy áp lực lên biên lãi ròng khi chi phí vốn tăng nhanh hơn tốc độ tăng thu nhập lãi.

Ở chiều tích cực, nguồn thu ngoài lãi ghi nhận sự cải thiện rõ rệt. Thu nhập từ dịch vụ đạt gần 750 tỷ đồng, tăng khoảng 3%, trong khi lãi từ kinh doanh ngoại hối tăng gần 10%.

Đáng chú ý, mảng chứng khoán đầu tư mang về 75 tỷ đồng, tăng đột biến so với mức 1,4 tỷ đồng trong cùng kỳ. Hoạt động khác cũng ghi nhận lợi nhuận hơn 323 tỷ đồng, đảo chiều so với khoản lỗ hơn 100 tỷ đồng của quý I/2025.

Diễn biến này cho thấy SACOMBANK đang từng bước đa dạng hóa nguồn thu, giảm phụ thuộc vào tín dụng truyền thống trong bối cảnh biên lãi chịu áp lực.

Nguồn: BCTC của SACOMBANK

Nguồn: BCTC của SACOMBANKTại thời điểm cuối quý I/2026, tổng tài sản của SACOMBANK đạt khoảng 859.572 tỷ đồng, giảm 6,3% so với đầu năm. Dư nợ cho vay khách hàng gần như đi ngang ở mức 626.960 tỷ đồng, trong khi tiền gửi khách hàng giảm 2,8% xuống còn 600.789 tỷ đồng.

Cơ cấu tín dụng tiếp tục được điều chỉnh theo hướng an toàn, ưu tiên các lĩnh vực sản xuất - kinh doanh, khách hàng cá nhân và doanh nghiệp có chất lượng tài chính tốt.

Về chất lượng tài sản, tổng dư nợ của SACOMBANK đạt khoảng 626.960 tỷ đồng, trong đó nợ xấu (nhóm 3-5) ước khoảng 41.500 tỷ đồng, tăng nhẹ so với đầu năm. Tỷ lệ nợ xấu theo đó nhích lên khoảng 6,6%.

Trong cơ cấu nợ xấu, nhóm nợ có khả năng mất vốn (nhóm 5) tiếp tục chiếm tỷ trọng lớn nhất với quy mô hơn 30.500 tỷ đồng. Đáng chú ý, nợ nghi ngờ (nhóm 4) tăng mạnh, lên 7.791 tỷ đồng, cao hơn gấp đôi so với đầu năm, trong khi nợ dưới tiêu chuẩn (nhóm 3) lại giảm sâu, còn 3.159 tỷ đồng, tương đương mức giảm hơn một nửa.

Cơ cấu nợ xấu của SACOMBANK (Nguồn: BCTC quý I/2026)

Cơ cấu nợ xấu của SACOMBANK (Nguồn: BCTC quý I/2026)Kết quả kinh doanh quý I/2026 phản ánh rõ chiến lược của SACOMBANK trong giai đoạn hiện tại là chấp nhận giảm lợi nhuận ngắn hạn để đẩy mạnh xử lý nợ xấu và làm sạch bảng cân đối.

Tại Đại hội đồng cổ đông thường niên 2026 vừa qua, ban lãnh đạo SACOMBANK cho biết, trong những năm qua, ngân hàng đã chủ động trích lập dự phòng ở mức cao nhằm từng bước xử lý các tồn đọng và củng cố nền tảng tài chính.

Trong bối cảnh thị trường vẫn tiềm ẩn nhiều biến động khó lường, việc duy trì chính sách trích lập dự phòng hợp lý tiếp tục được xem là cần thiết để đảm bảo an toàn hệ thống và nâng cao chất lượng tài sản. Ngân hàng sẽ bám sát diễn biến thị trường để có điều chỉnh phù hợp.

Đại diện SACOMBANK cũng cho biết, trong trường hợp môi trường kinh doanh thuận lợi hơn, ngân hàng có thể kỳ vọng cải thiện lợi nhuận, tuy nhiên vẫn ưu tiên cân đối giữa mục tiêu tăng trưởng và kiểm soát rủi ro, hướng tới sự ổn định và bền vững trong dài hạn.